רכישת ביטוח בריאות פרטי היא צעד מתבקש למדי עבור מי שצופה פני קטסטרופות רפואיות העלולות להתרחש בחייו. חוק ביטוח בריאות ממלכתי, כידוע, קובע רובד בסיסי לשירותי בריאות - והביטוחים המשלימים על דרגותיהם השונות במסגרת קופות-החולים נועדו להרחיב את הכיסוי - אולם גם אלה אינם יכולים לשפר משמעותית את הסיכוי להציל את החיים בעת הצורך ולהעניק למבוטח יציבות של כיסוי ביטוחי לטווח הארוך.

ביטוחי הבריאות הפרטיים מספקים כאמור למבוטח רובד נוסף וחשוב - מימון לשירותי בריאות שונים ולשלל צרות שעלולות לנחות על ראשו בהפתעה מוחלטת. הם מאפשרים למבוטח לבחור מנתח ובית-חולים בארץ ובחו"ל, ומבטיחים כיסוי רחב לתרופות שאינן בסל הבריאות וביצוע השתלות בחו"ל.

הכיסויים הניתנים בביטוח פרטי עשויים להיות כיסויים מוספים שאינם קיימים בקופת-החולים - כגון ביטוח סיעודי, כיסויים תחליפיים לאלה שבקופת-החולים - כגון בחירת מנתח, או כיסויים מרחיבים של הזכויות בקופת-החולים.

על אף האימרה הרווחת ש"בבריאות לא חוסכים", גם כשמדובר בביטוח פרטי בעל כיסוי נרחב ניתן גם ניתן לחסוך - הן בעלות הפוליסה, והן על-ידי ניצול מיטבי של הכיסוי שהיא מעניקה.

באמצעות חברת "שכל" (שיפור כלכלי לצרכן), שבראשה עומדים יואב להמן (לשעבר המפקח על הבנקים) ושאול פסטרנק (לשעבר נשיא לשכת סוכני הביטוח), מציג "גלובס" 4 דרכים לחסוך בהוצאות ביטוח הבריאות ומימושו.

1. ניתוח אלקטיבי: החזר של כ-7,000 שקל

לא כולם מודעים לעניין, אבל גם במקרה של ניתוח אלקטיבי - כלומר, כל ניתוח שאינו דחוף ושקרוב לוודאי אינו מכוסה על-ידי הביטוח בקופת-החולים - אמורה לרוב פוליסת בריאות פרטית (גם כזו שנרכשה במסגרת קולקטיב) להעניק למבוטח פיצוי מחברת הביטוח.

המשמעות יכולה להיות אלפי שקלים: כך, למשל, תוכל אישה בת 63 שעברה צנתור לקבל פיצוי של כ-7,500 שקל, ועבור ניתוח כלי דם מעל - כ-2,000 שקל.

11

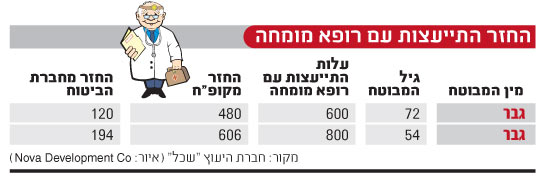

2. התייעצות עם מומחה: לא להסתפק בהחזר מהקופה

מבוטחי פוליסת בריאות פרטית/קולקטיב, אשר יש בה כיסוי להתייעצות עם רופא מומחה, אינם תמיד יודעים כי כאשר הם מבצעים התייעצות כזו עם רופא מומחה הם יכולים לתבוע הן את הביטוח המשלים של קופת-החולים והן את פוליסת הבריאות הפרטית - וכך לקבל החזר של 100%.

איך זה נעשה? מגישים את החשבונית המקורית לקופת-החולים, ומקבלים החזר עד לסך המכוסה בביטוח המשלים של אותה קופה (עד 80%). לאחר מכן מגישים את העתק החשבונית של הרופא המומחה, לצד המסמך על קבלת ההחזר מקופת-החולים, לחברת הביטוח - וזו צריכה להשיב את ההפרש עד להשלמת 100% של עלות הייעוץ.

22

3. יש לכם ביטוח משלים? אולי פוליסה משלימה תספיק

שוק ביטוח הבריאות הפרטי בישראל מציע מגוון מוצרים חדשים, הנמכרים לציבור במקביל וכהשלמה לסל הבריאות ולביטוח המשלים של קופות-החולים.

דוגמה לכך היא מכירתן של פוליסות המתחשבות בכיסוי המוקנה למבוטח במסגרת סל הבסיס והביטוח המשלים בקופות-החולים, ומבטיחות להשלים למבוטח את ההפרש שבין ההוצאות של קופות-החולים בפועל על הטיפול הרפואי לבין התשלום המגיע לו מהביטוח המשלים - בניגוד לתוכניות "מהשקל הראשון", בהן הכיסוי כולו נעשה על-ידי חברות הביטוח.

הפוליסות האלה זולות יותר - ויכולות להפחית את התשלום בעשרות אחוזים, גם אם הן מחייבות ברגע האמת מעט יותר התעסקות פרוצדורלית (מול הקופה ומול חברת הביטוח). מכיוון שמדובר בתשלום חודשי, החיסכון לטווח ארוך עשוי להיות גדול.

33

4. ערנות ושופינג: להשוות גם ביטוח קולקטיבי

ביטוח בריאות קולקטיבי לרוב זול יותר מביטוח פרטי, לעתים בעשרות רבות של אחוזים. עם זאת, חסרונו הוא בכך שהוא מתחדש עם כל הקבוצה שבמסגרתה הוצע כל 3 עד 6 שנים, וייתכנו עליות בתשלום החודשי - לעתים מינוריות, אך לעתים קיצוניות גם ב-60% ו-80% (בהתאם להיקף התביעות בקבוצה המבוטחת במהלך התקופה שחלפה).

בנקודות החידוש מומלץ לבדוק כל שינוי במחיר ולהשוות לעלויות ביטוח דומה מחוץ לתחומי הקולקטיב. ככל שהמבוטח הפרטי צעיר יותר ובריא יותר - גדל הסיכוי שימצא חלופות משתלמות במקום אחר.

לעתים יכול להיווצר מצב שבו הסכם הקולקטיב כלל לא מתחדש - ואז יש למבוטח זכות להמשיך את הפוליסה באופן פרטי, באותה חברת ביטוח, ללא הצהרת בריאות ובתנאים רגילים של לקוח פרטי, לרוב תוך מתן הנחה.

מה מכסה ביטוח בריאות פרטי?

* ניתוחים בארץ ובחו"ל:

הכיסוי במרבית הפוליסות הוא "מהשקל הראשון", כלומר אין תלות במימון הכיסוי בזכאות הניתנת בקופת-החולים. התשלום בגין ביצוע הניתוח יכול להינתן כשיפוי או כפיצוי.

דגשים שיש לבדוק: הכיסוי עבור הוצאות נלוות לביצוע ניתוח, האם קיים כיסוי לניתוח קיסרי, תקופת אכשרה, מבנה הפרמיה - משתנה או קבועה, תקרת הכיסוי עבור ביצוע ניתוח בחו"ל, גובה הכיסוי לאביזר מושתל, סוג הפיצוי בגין ביצוע ניתוח בבית-חולים ציבורי/ביטוח משלים, מתן פיצוי בגין מוות/אובדן כושר עבודה מניתוח.

* השתלות:

פוליסה לכיסוי השתלות, ריאה, לב, כליה, לבלב, כבד וכל שילוב ביניהם, השתלת איבר שלם או חלק מאיבר שנלקחו מגופו של אדם אחר במקומם, והשתלה של מח עצמות מתורם אחר בגוף המבוטח.

בארץ מתבצעות ההשתלות באופן ציבורי בלבד, ולכן מאפשר הכיסוי לצאת לחו"ל. יתרונות כיסוי זה בהשוואה לקופות-החולים הוא בתנאי הזכאות הנדרשים: אם כדי לקבל את המימון מהמערכת הציבורית חייב החולה להימצא בסכנת מוות, כשאין טיפול חלופי בארץ - התנאים של חברות הביטוח לרוב מקלים יותר, ולרוב התנאי לכיסוי הוא עצם הצורך בהשתלה

* טיפולים מיוחדים בחו"ל:

במסגרת זו ניתן כיסוי לטיפולים וניתוחים שלא ניתן לבצעם בישראל ושללא ביצועם נשקפת סכנת חיים למבוטח. כיסוי זה נמכר בדרך-כלל עם כיסוי לביצוע השתלות.

דגשים שיש לבדוק: הגדרת השתלה, מהי תקרת הכיסוי לטיפולים מיוחדים בחו"ל, הגדרת תנאי הזכאות לטיפול בחו"ל, האם קיים פיצוי למועמד להשתלה, גובה הגמלה לאחר השתלה.

* תרופות מצילות/מאריכות חיים:

הביטוח המשלים לא מממן תרופה מצילת חיים או מאריכת חיים שאינה בסל הבריאות, והמענה היחיד הביטוח הפרטי. פוליסות אלה מכסות הוצאות על תרופות בתקרה שבין מיליון ל-10 מיליון שקל, לכל החיים. חלק מהחברות גובות השתתפות עצמית של 5%-15% מהעלות. בחלקן הסכום מוגבל וקבוע מראש.

דגשים שיש לבדוק: מהי תקרת הכיסוי, גובה ההשתתפות העצמית, האם קיים כיסוי לתרופות "אוף לייבל" בגין סרטן בלבד או בגין כל מחלה, האם קיים כיסוי לתרופות יתום (תרופות למחלות נדירות), כיסוי לתרופה חלופית, כיסוי לתרופות במהלך אשפוז וניתוח, האם ניתן פיצוי עבור תרופות הניתנות בביטוח המשלים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.