מחקר שפרסם בנק ישראל רק השבוע קבע, כי חברות הנדל"ן הישראליות פועלות במינוף גבוה משמעותית מהממוצע - ובכך הדגיש שוב עד כמה ענף הנדל"ן מושתת על אשראי זמין כחמצן לפעילותו. אפילו תחום הנדל"ן המניב, שלכאורה נראה כי מושתת על מודל עסקי סולידי יותר, בנוי על הפער - הוא הרווח - בין עלות המימון המשמש לרכישת נכס מניב, לבין התשואה שישיג משכר הדירה שיתקבל ממנו. בהרבה מובנים, המרווח הזה חורץ את כדאיות ההשקעה, אם התשואה מצליחה להדביק את הריבית ולהשאיר עודף.

אילן גיפמן, מנכ"ל קבוצת אספן, הפועלת לא רק בישראל אלא גם בשווקים אירופאיים כשהבולט בהם הוא שוק הנדל"ן הגרמני, שטח בפנינו את משנתו בנושא, לפיה המטרה שלו היא לייצר מהנכסים המניבים "תשואה של 10% על ההון העצמי שאנו מביאים מהבית, בשאיפה אפילו ליותר". תשואה זו מתקבלת מחלוקת תזרים המזומנים החופשי (לאחר פירעון קרן וריבית) בהון העצמי.

"באירופה הריבית מאוד זולה, וגם האמורטיזציה ("שחיקת הקרן", שיעור ההחזר השנתי על חשבון הקרן בהלוואה, א"ו) מאוד נמוכה. בגרמניה יש לנו הלוואות כנגד נכסים עם פירעון 2.5% בלבד מהקרן בשנה. כשמגייסים אג"ח בארץ מבקשים ממך 10% לשנה (הגוזר מח"מ משוער של 5 שנים לאיגרת), וגם בבנקים במקרה הטוב ידרשו 6%-7%".

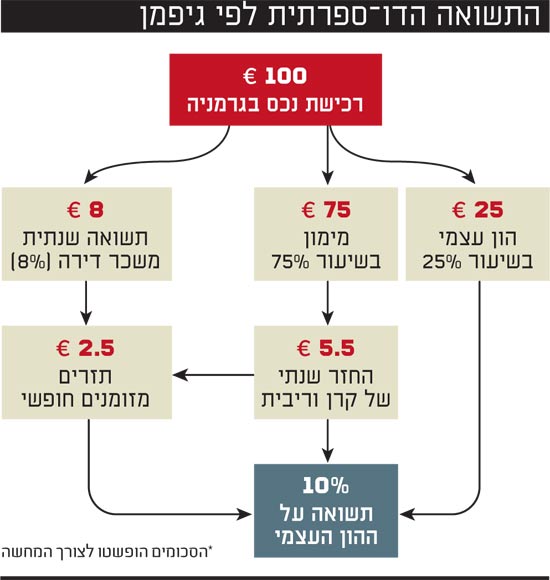

- איך מגיעים לתשואה של 10%?

גיפמן: "נניח שאני רוכש נכס בגרמניה ב-100 אירו, שמניב שכר דירה של 8 אירו לשנה. אני יכול לקבל הלוואה של 75 אירו בריבית קבועה של 4.5% לשנה ובאמורטיזציה של 2.5%, כלומר להחזיר 5.25 אירו מידי שנה. בסך הכול נשאר לך 2.75 אירו, שהם 11% מההון העצמי שהבאת לעסקה מהבית (25)".

לפי גיפמן, בארץ שיעור המימון נמוך יותר ("70% במקרה הטוב"), ובשל כניסתן לתוקף של המלצות ועדת חודק, "היתרון בלגייס מהר בלי בטחונות בריבית קצת יותר גבוהה דרך שוק ההון הולך ונעלם".

עם זאת הוא מצביע לפחות על שתי דוגמאות שהריבית הגבוהה בהנפקות לא מדורגות היא בעייתית: "לרוזבאד שוק ההון נתן 62.5 מיליון שקל בריבית צמודת מדד של 8.45%. אי-אפשר בריבית כזו לקנות נכסים מניבים, זו ריבית ליזמות. גם אביב ארלון, שפועלת בארה"ב, גייסה סכום זהה באותו אפיק ב-7.3%. במקרה כזה, אתה צריך לעשות עסקאות ב-11%-12% כדי שיהיה לך טיפה לנשום".

- יש עסקאות כאלה בארה"ב?

"לא שאני מכיר, לא עם שוכרים חזקים".

בקבוצת הדירוג בה פועלת אספן, "A-", אומד גיפמן את המרווח הממוצע בכ-4% מעל הריבית חסרת הסיכון, הלא היא האג"ח הממשלתית. המרווח הזה מיוחס לגליל 5472, אג"ח צמודה ("מגייסים באפיק הצמוד כי יש חשש מהתפרצות אינפלציונית, והוא גבוה מהחשש מעליית הריבית"), במח"מ הקרוב לזה בו חברות נדל"ן מניב מגייסות את ההון (3.96 שנים). היות והאיגרת נסחרת בתשואה של 0.76% לפדיון, המשמעות היא שחברות מסוגה של אספן מגייסות בריבית צמודת-מדד של כ-5%. בקבוצת דירוג גבוהה יותר, "AA", המרווח מצטמצם ל-2.5%. "המרווחים עלו לפחות ב-1% בשנתיים האחרונות כתוצאה מהפקת לקחים מהמשבר", הוא אומר.

אם בענייני הפקת לקחים עסקינן, מנכ"ל אספן חושש פחות מההשפעה של המלצות ועדת חודק על המרווחים מאשר לתמורות מעבר לים. ירידת השערים באג"ח הממשלתית האמריקנית ל-10 שנים משפיעה יותר על התרחבות המרווח, בגלל ההערכה שעליית התשואה לפדיון שם מגלמת חשש מהתאוששות הכלכלה הגדולה בעולם. ועדיין, הוא מעריך כי ב-"2011 לחברות לא מדורגות תהיה בעיה קשה למחזר פה חובות. אם הן באו לשוק לא מדורגות, כנראה שלא היה להן מה לחפש בבנקים".

- אתם מקבלים מימון גם מבנקים זרים, בהלוואות במט"ח.

"אלו חשיפות חשבונאיות בלבד, כי הנכסים וההתחייבויות הן באירו. רק ההון העצמי, בגלל הדו"חות הכספיים, הוא שקלי. אני לא חשוף תזרימית בשקל. אנחנו מגדרים את החשיפות באופציות מכר (PUT). במונחי ריבית, אופציה כזו על 100 מיליון שקל תעלה לי בסביבות 1% על כל ירידה של 5% בשער החליפין".

ועדיין, גיפמן מבכר את ההזדמנויות בחו"ל. "בארץ, על אותו תחשיב, עם 70% מימון וריבית צמודה של 5% ו-2% אמורטיזציה, אתה נשאר עם תזרים מזומנים שלילי גם אם תשואת ה-NOI הבסיסית היא 8%. אתה צריך להביא כסף מהבית כל שנה, ואחרי פירעון קרן וריבית אתה לא מצליח לייצר תזרים חופשי או תשואה אטרקטיבית על ההון, מבלי להזכיר שבחו"ל ההלוואות הן Non-Recourse (המאפשרות לפרוע את ההלוואה על-ידי מסירת הנכס בלבד).

"לכן, בישראל יותר חשוב לדבר במונחי ROE (רש"ת: Return On Equity), המיוחסת לתשואה על ההון לאחר פירעון הריבית ולפני פירעון הקרן. הרמה המקובלת היא 4%, כדי לא לשרת רק את בעלי האג"ח".

אבל יש מי שיחלוק על גישת ה-"cash on cash" של גיפמן. "עלות המימון ברכישת הנכס היא בהחלט אחד מהפרמטרים שאני לוקחת בחשבון, אבל לא רק", אומרת יהודית זינגר-בלוזר, סמנכ"לית הכספים של אמות השקעות. "אני לוקחת בחשבון גם את איכות השוכרים, איכות הנכס, ומהי רמת שכר הדירה הנוכחית, בהתייחס לכך שהחוזה ייגמר בעוד כמה חודשים.

"תשואה זה לא הכל"

"תשואה זה לא הכול. הדבר הכי חשוב בעולם זה המיקום של הנכס", מציינת סמנכ"לית הכספים של אמות, הפועלת בישראל ומתגאה מידי רבעון במסגרת המצגת הרבעונית למשקיעים על שיעורם הגבוה של נכסיה המניבים מאזור המרכז. "לפעמים אני פחות רגישה למחיר כשאני משכירה למדינת ישראל, כמו בבית אמות המשפט או למס ערך מוסף, כי אני יודעת שהם יושבים שם להרבה זמן.

"אולי אוכל להשביח את הנכס, להוסיף לו מטרים רבועים. יש שחקנים בשוק שאם הם לא מקבלים את ה-X אחוזים שלהם בתשואה, הם לא קונים. אני צריכה להסתכל האם בחידוש חוזה השכירות אוכל לעלות את דמי השכירות. את מגדל IBM רכשנו לכאורה במחיר המגלם תשואה נמוכה, והיה מי שאמר 'מה, רק 7%?'. אני הסתכלתי על השכירות הנמוכה מ-70 שקל למ"ר, וראיתי איך היא תעלה ל-100 שקל".

זינגר-בלוזר מציעה גם דרך הסתכלות חליפית. "עלות המימון היא פרמטר שאתה צריך לבחון לא רק בהיבט של תשואה - יש חברות שכל נכס שהן רוכשות, הן צריכות ליטול מימון. ההסתכלות שלנו היא אחרת. אני לא צריכה על כל נכס לקחת מימון, בגלל האיתנות הפיננסית שלנו - לאחר ההנפקות האחרונות יש לנו הון עצמי העולה על 2 מיליארד שקל באמות".

כשהנגיד הוריד ריבית, טענו שהיא לא מחלחלת לריבית לטווח ארוך, הרלוונטית לנדל"ן מניב.

זינגר-בלוזר: "אני יכולה להגיד לך שבשוק ההון גייסתי לפני שנה (לפני שהנגיד החל להעלות את הריבית, א"ו) - גם הריביות לטווח ארוך ירדו. זה השפיע גם על שוק ההון וגם על המערכת הבנקאית, אבל אני לא רוצה לנקוב אחוז, כי זו לא ההסתכלות היחידה".

בונים על צמיחה

גם אם מדובר בחברה בעלת ספקטרום גיאוגרפי שונה לחלוטין, גדי קוניא, סמנכ"ל הכספים של גזית גלוב, במידה רבה מסכים עם דבריה של זינגר-בלוזר. "מה שמעניין אותנו הוא הניהול הפרואקטיבי של הנכסים", הוא אומר. "נכס לא מעניין אותנו אם אין לו שום פוטנציאל השבחה". וזה כאמור, מגיע מפיו של מי שמייצג את אחת מקבוצות הנדל"ן המניב - לא הייזום - הגדולות ביותר בבורסה המקומית, עם למעלה מ-650 נכסים הפרוסים על-פני 3 יבשות.

- מה זה אומר ניהול פרואקטיבי?

קוניא: "לשנות את תמהיל השוכרים, לקחת שוכר עוגן משמעותי, להרחיב את הקיים - זה מה שיגדיל את ההכנסות. זה לא מעניין אותנו אם התמריץ לרכישה הוא מרווח של 1.5%-2% מעל עלות הגיוס. אנו יכולים להיכנס לעסקאות שהמרווח הגלום בהן נמוך יותר".

- אם לנכס יש פוטנציאל פיתוח, למה שהמוכר לא יפתח בעצמו?

"לנו יש ידע ומומחיות, שאנו רואים בהם כיתרון שלנו. אני חושב שהיקף הפריסה שלנו מאפשר לנו למשוך שוכרי עוגן בקלות יחסית. גם אם הם אולי יכניסו פחות שכ"ד למ"ר, הם ימשכו את הקונים הרצויים".

על אותו מרווח של 1.5%-2.5% אומר קוניא ש"התשואות שאנחנו מחפשים גבוהות יותר, והן יכולות להגיע רק מצמיחה". יחד עם זאת, גם גזית גלוב מושפעת משיעורי הריבית, ולראיה ברזיל - המסומנת כמנוע צמיחה עתידי עבורה - טרם גייסה חוב. "עלות הגיוס המקומית שם יקרה יותר, כי הריביות שם גבוהות וגם פרמיית הסיכון יקרה יותר, אבל מצד שני אין לנו שם עדיין מאסה קריטית. ועדיין, חוזי השכירות שם צמודים למדד שמוערך ב-4%-5% לשנה, וזה נותן לנו צמיחה מובנית - עלות המימון נותרת קבועה בעוד ההכנסות גדלות, וגם קיימת צמיחה ריאלית הנובעת מהתפתחות מעמד בינוני".

- המרווחים שונים במדינות שונות?

"המרווחים משתנים, אבל אנחנו פעילים בעיקר במדינות שדירוג החוב הריבוני שלהן הוא 'AAA'. בעיקרון, אנחנו מסתכלים על המדינות שבהן אנחנו פועלים כפלטפורמה לגיוס אשראי, ואין פלטפורמה למעט ברזיל (שאינה בדירוג זה, א"ו) בה אנו לא מגייסים חוב מקומי. גם שם אנחנו מעריכים שזה רק עניין של זמן, ואם נהיה גדולים מספיק נוכל לגייס. גם בפינלנד יש לנו יחסית 'נציגות' מועטה בדמות סדרת אג"ח אחת של החברה הבת סיטיקון - אבל שם החוב הבנקאי מאוד מפותח, כך שכמעט אין צורך לגייס בשוק ההון".

כך או כך, על הנייר לפחות, ממשיך המרווח הפיננסי להוות את המקור העיקרי לרווחיות חברות הנדל"ן המניב. כשמדובר ברכישת נכס מניב, בין אם מדובר בהשקעה פיננסית גרידא ובין אם המתבונן מביט בפוטנציאל ההשבחה והייזום המתלווה אליו, נראה כי בשני המקרים לוטשים הרוכשים את עיניהם לעבר דבר אחד: התשואה.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.