המשותף לשני חלקי מאמר היום, הוא ששניהם מתיייחסים לנכסים אמריקאיים: תחילה נקבל מושג על מימדי הקטסטרופה האמיתית בנדל"ן למגורים, ובחלק השני נראה הזדמנות מסתמנת בסקטור הבנקים הקטנים, כהדגמה של מצב טכני מעניין.

כהקדמה לחלק הראשון, אחזור על מה שכבר ציינתי פעמים רבות במסגרת סקירות אלה. בעיני, וכנראה שבעיני יותר ויותר משקיעים, המתכות היקרות, ובמיוחד הזהב, היו ונשארו הנכסים הפיננסים המייצגים את הכסף (Money) היציב והאמיתי. קוראים העוקבים אחר מאמרי, יודעים שדעתי היא שהן תהיינה גם העוגן העתידי למערכת מוניטרית חדשה, אשר תצוץ מהריסות הקיימת.

במשך אלפי שנים, המתכות היקרות היו האמצעי העיקרי לשמירת הון האנשים ושימשו כאמצעי לתשלום עבור שירותים ומוצרים. עם הזמן, המטבעות הוחלפו בשטרות אשר ייצגו הבטחה מצד הממשלות להמיר אותן באותן מתכות.

עיקרון הצמדה זה נשחק לאיטו ובשנת 1971 חל בו מפנה היסטורי כשהנשיא ניקסון החליט לבטל את הקשר בין המטבע האמריקאי, הדולר, לערכו בזהב. וכך נותק המטבע האחרון מעוגנו המתכתי.

כדי לקבל מושג על השינוי הדרמטי כתוצאה מכך, החלטתי להציג בפניכם כמה מספרים מעניינים על הנפילה החופשית בערכו של מטבע האמריקאי מאז (המספרים חושבו באתר (http://www.measuringworth.com):

- כוח הקניה של 1000 דולר של שנת 1871 שווה ערך לכוח הקניה של 3420 דולר בשנת 1971. לעומת זאת, כוח הקנייה של 1000 דולר ב-1971 שווה ערך ל-5300 דולר של שנת 2009. וכך, לעומת ירידה ממוצעת בשיעור 0.7% בשנה, לאחר ניתוק הדולר מן הזהב, הירידה הממוצעת הגיעה לשיעור 2.14% בשנה.

- אונקיית זהב ב-1871 הייתה שווה 20.67 דולר וב-1971 כ-35 דולר. היום: 1440 דולר.

המעט שניתן לומר הוא שהחופש שניתן ל"מדפיסים" מורגש היטב במספרים דרמטיים אלה. על כן, ראוי לעיתים להסתכל על נכסים פיננסיים במונחי אונקיות זהב על מנת לקבל מושג על העלייה או הירידה ה"אמיתית" בערכם. מונחים נומינליים אינם מספיקים.

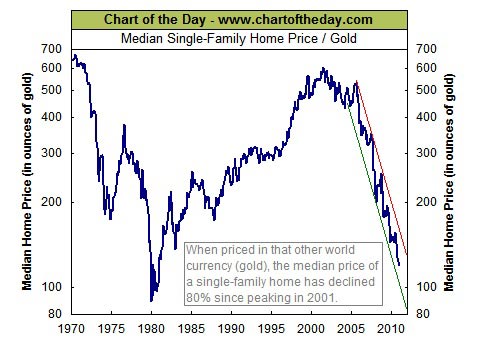

לפניכם גרף של מחירו של בית פרטי ממוצע בארה"ב, על-פי ערכו בזהב (הגרף נלקח מאתר ChartoftheDay):

משה שלום נדלןזהב

כאשר הזהב הוא נקודת ייחוס של ערך, התמונה די מדהימה: למעשה, התפוצצות בועת הנדל"ן כולה נראית כתיקון טכני קטן בהתדרדרות הכללית מאז שנת 2001. מי שהחזיק את כספו צמוד למתכות היקרות, ובמיוחד לזהב, יכול היום לרכוש בית ב-80% הנחה בהשוואה מהשיא של אותה שנה.

מייד יאמרו שלפנינו תקופת שפל מיוחדת ולא מייצגת. לאומרים זאת אומר: נכון שקרתה בועה נומינלית ושהיא התפוצצה במונחים ריאלים ונומינליים, אבל היקף הירידה ונקודת התחלה שלה, הופכות להיות מאוד מעניינות אם מסתכלים עליהן מזווית ראייה של ה"כסף האמיתי", דהיינו כפונקציה של אונקיית זהב.

בחלק השני של הסקירה, אפנה את תשומת ליבכם לגרף היומי של תעודת הסל המייצגת את סקטור מה שמכונה "בנקים מחוזיים" בארה"ב. אלה בנקים מקומיים, המשרתים את הקהילה שמסביבם. הם לא הגיעו למימדים המסכנים את הכלכלה כולה ("Too big to Fail"), והם קיימו בדרך כלל תנאי אשראי הרבה יותר קשוחים, אשר הגנו עליהם בזמן התפוצצות בועת הנדל"ן בסתיו 2008:

משה שלום בנקים

לאחר העלייה הראשונה מתחתיות ספטמבר 2010, ועד אמצע דצמבר של אותה שנה, נרשם בנכס זה דשדוש מתמשך, וצר יחסית, בין הרמות 27.60 ו-25.40 (קווים ו-2-3 סגולים).

ככול שהזמן עובר, תחום הדשדוש נהיה צר יותר ויותר (מלבנים כחולים בתוך התחום הסגול). לאחרונה, אנו רואים גם צמצום במחזורים, ויציאה של כסף (4 - סגול) מן התעודה. כל זאת ביחד עם התכנסות מאוד מוקצנת במתנדי המומנטום (1 סגול).

כל אלה מצביעים על הזדמנות פוטנציאלית.

כאשר מחיר מדשדש, ומקבל מאפיינים דומים לאלה המוצגים כאן, קיים סיכוי סביר לתנועה מגמתית חזקה ביציאה מן התחום. פריצה והתייצבות מעל הגבול העליון (27.60) או שבירה והתייצבות מתחת לרמת הגבול התחתון (25.40), תניב כנראה תנועה כיוונית משמעותית.

על-פי כללי התורה הטכנית, היעד הראשון של תנועה כזו יהיה באזור הנמצא במרחק זהה לגודל הדשדוש. במקרה זה, 29.8 במידה ותהיה פריצה מעלה, או 23.2 במידה ותהיה שבירה כלפי מטה.

אבל מה הסבירות לגבי כיוון התנועה? מעלה או מטה? גם כאן התורה הטכנית באה לעזרתנו ואומרת שכיוון היציאה מדשדוש תיעשה בכיוון המגמה שאיתה הנכס נכנס אליו. גם הירידה במחזורים מאשרת את התסריט של היציאה מעלה דווקא.

אבל, וזו נקודה חשובה לציון: אין בכללים אלה מכדי לבטל את האפשרות של השבירה מטה. למשקיע מותר שתהיה העדפה, המבוססת על מה שסביר יותר שיקרה, עקב הכללים שהוא למד, אבל עליו לזכור תמיד שהמחיר עצמו הוא הקובע.

אם תהיה שבירה, ולא פריצה, עלינו להתייחס לכך בהתאם, ולנסות ליהנות מן המגמה היורדת לא פחות מזו העולה, המועדפת עלינו כרגע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.