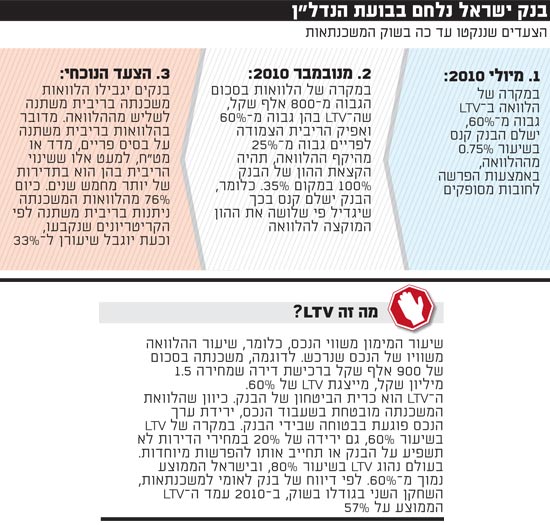

לאחר תקופת המתנה ממושכת וציפייה לבלימת עליית מחירי הדירות (שלא הגיעה), בנק ישראל פרסם היום (ד') הגבלה חדשה על שוק המשכנתאות - והחריפה ביותר עד כה. הפיקוח על הבנקים, בראשות דודו זקן, הודיע כי החל מה-5 במאי יוגבלו המשכנתאות בריבית משתנה לשליש מהיקף המשכנתא, מ-76%. מדובר במשכנתאות בהן משתנה הריבית בפרק זמן של פחות מ-5 שנים.

ההנחיה החדשה נועדה לרסן את היקפי המשכנתאות ועשויה להשפיע על הביקושים לדירות. לפי נתוני בנק ישראל, 86% מהלוואות המשכנתא בחודש מארס היו בריבית משתנה, כאשר לאחר ההנחיה הן יירדו ל-33%. מהלך זה אמור לייקר את המשכנתאות כיוון שיגדל חלקן של המשכנתאות בריבית קבועה, שם הריבית יקרה ב-1%-1.5%.

ההנחיה תחול על משכנתאות חדשות בלבד, אולם בנק ישראל, בראשות הנגיד סטנלי פישר, יחייב את הבנקים ב"חובת גילוי" ללקוחות שכבר נטלו בעבר משכנתאות בהן רכיב הפריים גבוה משליש מסך המשכנתא.

"מטרת הגילוי להגביר את מודעותם של לווים אלה להשלכות האפשריות של עלייה בשיעור הריבית על גובה ההחזר החודשי שיוטל עליהם, ועל מנת לאפשר להם בחינה מושכלת של סיכון זה ושל האפשרויות למזעורו", נמסר מבנק ישראל.

עד כה הטיל בנק ישראל הגבלה חלקית על המשכנתאות, ולמעשה אילץ את הבנקים להגדיל ההפרשות לחובות מסופקים כששיעור המימון היה גבוה מ-60% מסך המשכנתא, מה שהיווה מעין "קנס" על הבנקים, אותו הם ספגו. כעת, ההגבלות החדשות יחולו ישירות על נוטלי המשכנתאות, ולא על הבנקים.

בבנק ישראל מדגישים כי ההנחיות החדשות הן "לטובת הציבור" ונועדו למנוע משבר פיננסי שעלול להתפתח בעתיד, כאשר הריבית תעלה ובעלי משכנתאות עלולים להיקלע לקשיים בהחזרים החודשיים.

בנק ישראל נלחם בבועת הנדלן

"המשכנתאות יתייקרו בנקודת אחוז אחת בהלוואה ממוצעת"

"טיוטת ההנחיה פורסמה לנוכח המגמות הנמשכות בשוק הדיור, ובעיקר, ההיקף המשמעותי של ביצועי ההלוואות לדיור בריבית משתנה, הטומנות בחובן סיכון ללווים, וכפועל יוצא למערכת הבנקאית בכללותה", נכתב בהודעת הבנק. "מדובר בסיכון הכרוך באפשרות שהריבית תעלה ותגדיל באופן ניכר את תשלומי המשכנתא החודשיים המוטלים על הלווים, באופן שישליך על יכולתם לפרוע את ההלוואות כסדרן. תרחיש זה מתחדד נוכח הימצאותנו בתקופה בה שיעור הריבית נמצא במגמת עלייה".

בנק ישראל פרסם במקביל מקבץ של 20 שאלות ותשובות שנועדו להסביר את מדיניותו. בקובץ זה, לא מודה הבנק בקיומה של בועת נדל"ן בישראל ומדגיש שצעדיו נועדו "למנוע את הסיכון הקיים בשוק הדיור". (למקבץ המלא של השאלות והתשובות - לחצו כאן)

לאחר פרסום ההנחיות החדשות, שוחח "גלובס" עם המפקח על הבנקים:

- מה המשמעות האופרטיבית של ההנחיה החדשה?

"היום אתה נהנה אבל יש לך סיכון ויתכן שבדיעבד בחרת מסלול יקר. כעת בטווח הקצר יתייקרו הלוואות המשכנתא אך הסיכון שלהן יקטן. הלקוח יעבור ממסלול זול בסיכון גבוה למסלול יקר יותר בסיכון נמוך יותר. בטווח הארוך יתכן שהריבית הקבועה תהיה יותר זולה כי יש עליה בכל הריביות אבל בכל מקרה הסיכון שלך כלווה ירד".

- בעקבות הצעד שנקטתם מה שיעור עלית ריבית המשכנתא להערכתך?

"המשכנתאות יתייקרו בנקודת אחוז אחת בהלוואה ממוצעת".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.