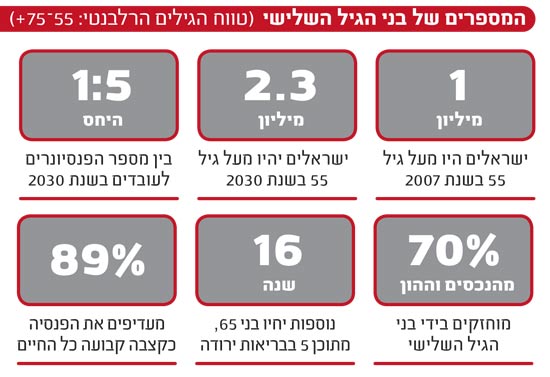

הם חיים יותר שנים, מוציאים יותר, מרוויחים פחות ונזקקים יותר לשירותי בריאות וסיעוד שמחיריהם הולכים ומתייקרים - התחזיות על אוכלוסיית הגיל השלישי (מגיל 55 ועד 75) במדינות המפותחות ובישראל, לא מותירות מקום לספק כיצד ייראה מרשם האוכלוסין בעוד כ-20 שנה. אם בישראל של 1990 חיו רק 620 אלף בני 55 ומעלה, וב-2007 הקבוצה הזו חצתה את המיליון, הרי שבעוד כ-20 שנה יחיו בארץ כ-2.3 מיליון בני הגיל השלישי, בהם יותר נשים (כי תוחלת החיים של נשים גבוהה יותר). על כל חמישה אזרחים עובדים (גילאי 25-55) יהיה פנסיונר אחד.

החדשות הטובות הן שבני הגיל השלישי של היום צברו נכסים: בני ה-50 פלוס מחזיקים בכ-70% מהנכסים בארץ. באירופה 30% מאוכלוסיית הגיל השלישי מחזיקים בכ-50% מהנכסים שבידי הציבור.

החדשות הפחות טובות הן שעם תוחלת החיים הנוסקת - הכסף עלול להיגמר לפני החיים. בנוסף לכך, המספרים מראים כי בני 65 בישראל צפויים לחיות

כ-16 שנה, מתוכם כ-5 שנים במצב בריאותי ירוד שיחייב הוצאות רפואיות וסיעודיות גבוהות יותר.

ואם לא די בכך, המגמה היא שיותר ויותר בני הגילאים האלה יתחילו את שנות הפרישה שלהם כשהם כבר לא נשואים. רבים מהם גרושים ולרבים מהם להם פחות ילדים שיוכלו לדאוג להם בתקופת הפרישה.

המשפחה המסורתית, כפי שהכרנו עד לפני זמן לא רב, כבר אינה אבן יסוד כלכלית, חברתית, נפשית או סיעודית, כפי שהייתה בעבר. במקביל, כל משק בית בישראל יודע כבר היום שההוצאה על בריאות רק הולכת ומטפסת.

לא לפדות קרן השתלמות

"הצעירים של היום חייבים לזכור שכל שקל שחוסכים בגיל 30 שווה פי 3 מאותו שקל שחוסכים בגיל 60", מסביר המשנה למנכ"ל "מגדל", משה תמיר, את המפתח לקיום בכבוד בגיל פרישה. "המודעות לחיסכון ארוך טווח צריכה להיות מיום העבודה הראשון, כדי שגם הצעירים של היום יתחילו את הגיל השלישי שלהם, בעוד 20 ו-30 שנה, ברגל ימין".

אבל למרבה הצער, המצב בארץ שונה לחלוטין. "הישראלי מיחס חשיבות לא גבוהה לחיסכון פנסיוני, מכיוון שזוהי מטרה רחוקה והוא עסוק בהשגת מטרות קצרות מועד. לכן בדרך כלל במעבר בין עבודות הוא נוטה לפדות את כספי הפיצויים הפטורים ממס", מסביר אייל גורן, מנכ"ל דוידוף הסדרים פנסיונים וחבר הוועד המנהל של פורום מנהלי הסדרים פנסיוניים.

יתרה מזו, דוידוף לא ממליץ לפדות את קרנות ההשתלמות אחת לשש שנים: "כידוע, למספר גדול למדי של מועסקים יש חיסכון בקרן השתלמות ומרבית החוסכים נוטים לפדות את הסכומים הצבורים בה אחת ל 6 שנים. זאת למרות העובדה שחיסכון זה נהנה מפטור ממס רווחי הון והתשואות הגלומות בו עדיפות על כל חסכון בנקאי אחר".

כמו תמיר, גם ישי דבי, אחראי התחום הפנסיוני בבנק מזרחי טפחות" מציע לא לחכות אלא להחיל עוד היום לנהל את החיסכון הפנסיוני לדבריו, כדאי לזכור את מה שאמר פעם מרק טווין, "בדרך כלל אני מבחין בהזדמנות רק כשהיא חדלה להיות כזאת".

"רובנו לא מתעניינים ולא בודקים כמה פנסיה נקבל כשנפרוש והאם היא תספיק לקיום יום יומי, וזאת מבלי שנזכיר את הכספים הנדרשים למימוש החלומות", אומר דבי. "בנוסף אנו מניחים ומקווים שבריאותנו תוסיף להיות טובה ואין אנו בודקים אם יש לנו כיסוי ביטוחי לעת הצורך ומהי רמתו.

"כלומר, קודם כל יש לחסוך לפנסיה כדי לספק לנו רמת חיים נאותה בשנים שאחרי הפרישה מעבודה. שיקול נוסף לכדאיות החיסכון הפנסיוני מצוי בניצול הטבות המס שמעניקה המדינה לחוסכים לטווח ארוך. בניגוד לכל חיסכון אחר שאנו חוסכים במהלך חיינו, החייב במס על הרווחים - החיסכון הפנסיוני זוכה להעדפה ברורה בקבלת הטבות מס מהמדינה".

תמיר, המשמש אף כראש תחום שיווק ופתוח עסקי במגדל, לא מסתפק בחיסכון המתחיל בגיל צעיר: "חשוב להימנע מפדיון כספי הפנסיה או הפיצויים, בעת מעבר בין מקומות עבודה או תקופות של אבטלה", הוא מדגיש.

מי מוכר לנו את הפנסיה?

כאמור, דווקא בנושא כה כבד משקל וקריטי, רובנו סובלים ממצב של חוסר ידע, בגלל השילוב הלא מוצלח שבין מושגים קשים להבנה וחוקי מס מבלבלים. לכן חשוב במיוחד מי הם האנשים שמשווקים לנו את המוצרים הפנסיוניים, מה מידת הבקיאות שלהם, ובאיזו מידה הם מספקים מידע מקיף וברור.

בשנים האחרונות, במסגרת החלטות ועדת בכר, הועברו מוצרי הגמל לחברות ביטוח ולבתי השקעות. "ניתן לומר בבירור כי בתי ההשקעות הפכו לגורם דומיננטי משפיע בתחום הפנסיוני", אומר אייל גורן, מנכ"ל דוידוף הסדרים פנסיונים וחבר הוועד המנהל של פורום מנהלי הסדרים פנסיוניים. לדבריו, כתוצאה ממסקנות הועדה הפכה השאלה "פני הביטוח הפנסיוני לאן" לרלוונטית מתמיד, מפני שעד אז ניתנו שירותי הייעוץ הפנסיוני בעיקר על ידי מה שמכונה היום משווקים פנסיונים, ולצידם הייתה זרוע הפצה ישירה שעסקה בעיקר בשיווק קרנות פנסיה מקיפות: "נכון, לבתי ההשקעות אין עדיין כל המוצרים הנדרשים כדי להתחרות באמת בחברות הביטוח הגדולות, אבל בתחום הגמל וההשתלמות הן בהחלט שחקן איכותי משפיע. אמנם תהליך התחרות בין היצרנים איטי, אבל בהחלט אפשר לראות מגמה ברורה של תחרות אמיתית לטובת הצרכן".

עם זאת, גורן סבור שבתחום שיווק הייעוץ הפנסיוני אנו רואים מגמה הפוכה, וששירותי הייעוץ לשכירים ולעצמאים צריכים להיבחן מחדש: "ציבור השכירים ברובו נהנה משירותי שיווק מיועץ על ידי מנהלי הסדר פנסיוני. גופים אלו מפעילים תשתית המאפשרת טיפול מיטבי בסליקת הכספים עבור העובד והמעסיק. מנהלי ההסדר הם המובילים גם במשנה המקצועית ובעלי יכולת במתן יעוץ מורכב לכל טווח (מוצרי ביטוח ישנים, קרנות פנסיה בהסדר, ביטוחי מנהלים מהדורות השונים, קרנות פנסיה, קרנות השתלמות, קופות גמל, ביטוחי ריסק, בראיות סיעוד ועוד). אצל מנהלי ההסדר אפשר למצוא מחלקות העוסקות בייעוץ לפרישה לרבות תכנוני מס מורכבים לעובד הפורש.

לדעתו של גורן, "במקביל לסוכני ההסדר מפעילים היצרנים מערכות שיווק ישירות בעיקר בתחום הפנסיה. פעילות זו אינה מקצועית דיה ומתבססת בעיקר על הנחות בדמי ניהול ולא על בחירת המסלול האופטימאלי לעובד, למרות שכל הקרנות מאפשרות בחירת מסלול בהתאמה אישית למבוטח".

לדברי גורן, סוכני הביטוח הולכים ונעלמים, סף הכניסה לענף גבוה והעמלות נמוכות, וכך נפתח פער מקצועי בינם לבין מנהלי ההסדר: "לדעתי, אסור בשום פנים ואופן לוותר על סוכני הביטוח, משום שהם עשויים לייצר את התחרות הנכונה שמשרד האוצר רוצה לקדם. סוכני הביטוח פרוסים בכל ישוב בישראל. כל שנדרש הוא לשפר את מקצועיותם ולהנגיש עבורם כלים שיאפשרו להם להתחרות בשאר השחקנים בתעשייה. "מבדיקה שערכנו", מוסיף גורן, "עלות סוכן משווק פנסיוני היא כמחצית מזו של משווק יועץ בבנק ו/או במשווק ישיר".

איך מחשבים ביטוח חיים?

מבלי שהרגשנו, החליף המושג "ביטוח חיים" את שמו בכל חברות הביטוח ל"חיסכון ארוך טווח", וזנח מסיבות שונות את הריסק הטהור. כמו בחיסכון לפנסיה גם כאן נדרש המבוטח להעריך מה יהיו הצרכים העתידיים של ושל יקיריו, ושוב הוא נתקל בקושי לעשות זאת: "ביטוח חיים צריך להעריך את 'ערכו הכלכלי' של האדם ואת הנזק שייגרם למשפחתו בהיעדרו", מסביר עופר בקר, ראש תחום מכירות ארצי בכלל חברה לביטוח, "כאן אין שווי ברור ונדרשת בחינה פיננסית של מקורות ההכנסה של האדם".

"מהלך חייו של אדם משתנה ללא הרף", אומר עוד בקר, "הוא מתחיל כרווק שדואג לעצמו, מתחיל לעבוד עם משכורת התחלתית נמוכה יחסית, ובהתאם לכך הוצאותיו קטנות. כשהוא מתחתן, מקים משפחה, קונה דירה, לוקח משכנתא ההכנסות גדלות ואיתן גם ההוצאות. כמובן שבהתאם לכך יש להתאים גם את הכיסוי הביטוחי".

בקר מציע לרכוש כמובן את ביטוח החיים "כל עוד המבוטחים צעירים ובריאים מכיוון שבחיתום בחברת הביטוח אינו דומה אדם צעיר ובריא שנכנס לביטוח לאדם מבוגר או חולה וההבדל יכול להגיע למאות אחוזים".

כיצד יודעים כמה ביטוח חיים לרכוש?

בקר: "יש הנוהגים לחשב את הצורך הביטוחי על פי מכפלת משכורות (60,120,200) כשעל פי שיטה זו לא מתייחסים לצורך הכולל של המבוטח.

שיטה אחרת, נכונה יותר, בודקת את הצורך המשפחתי הכולל. מדוע היא נכונה יותר? משום ששכיר המשתכר משכורת קבועה ויש לו תנאים סוציאליים במקום העבודה, אינו דומה לעצמאי שמשתכר מכמה מקורות שונים. גם אדם בעל משפחה גדולה אינו דומה לרווק ללא תלויים.

כ'כלל אצבע' לשיטה זו נהוג לחשב את הערך הכלכלי כהשלמה לשכר ממקורת אחרים. כך, אדם שמשתכר 180אלף שקל לשנה ויש לו הכנסה מנכסים ומקורות אחרים של 5000 שקל, יצטרך לרכוש ביטוח חיים בסכום של לפחות 2.4 מליון שקל. מתוך הנחה כי בסיוע תשואה ממוצעת של 5% על הקרן הוא יוכל לקיים רמת הכנסה חודשית דומה למוכר".

מדוע לרכוש ביטוח חיים בנפרד מהפנסיה או מביטוח המנהלים?

בקר: "ברוב פוליסות המנהלים היום יש מקדמי קצבה מובטחים, ריסק שנקנה בתוך פוליסת החיסכון גורע מהסכום הנצבר ובעצם מפחית מהפנסיה העתידית.

ריסק הנקנה מתוך פוליסת החיסכון מוגבל בפרמיה (לא יותר מ35% מהתגמולים). כדאי לדעת שבמקרה של שינוי במקום עבודה לא תמיד זוכרים לטפל בפוליסה כמו שצריך לעומת ריסק הנרכש באופן פרטי וממשיך להיות משולם בהוראת קבע. ריסק הנרכש בהוראת קבע צמוד למדד, וכך שומר על ערכו".

המטרה: קצבה קבועה מובטחת לכל החיים

"במאה ה-21, המנוחה והנחלה שאליה כל אחד מאיתנו צריך לשאוף היא להבטיח לעצמו קצבה קבועה, חודשית, בטוחה ומובטחת לאורך כל החיים", ממשיך ומבהיר תמיר. בארה"ב כבר יודעים זאת. שוק הקצבאות בארה"ב רק הולך וגדל ובמהלך 20 שנה, מאמצע שנות השמונים של המאה ה-20 גדל פי 8 בהיקפו".

לדברי תמיר, השוק מציע היום שורה של פתרונות קצבתיים - להפקדות שוטפות, להפקדות חד פעמיות וכן לתוכניות מיוחדות לקצבה לבעלי שכר גבוה. זאת בעקבות "השינויים הטקטוניים", כהגדרתו, שנערכו בשוק ההון והחיסכון ארוך הטווח בישראל בעשור האחרון, החל מוועדת בכר, דרך תיקון 3 שמעודד חיסכון לקצבה, ועד מכירת קרנות הפנסיה וקופות הגמל לידי גופים פיננסיים האמונים על ניהול הכסף: "כל אלה הם קרקע פוריה להתפתחות שוק משוכלל".

בישראל כמו בעולם, מחקרים מראים כי בקרב בני הגיל השלישי קיימת העדפה ברורה לקבלת כספי הפנסיה כמשכורת קבועה לכל החיים (89% מקרב בעלי הדעה). הם מעדיפים מוצרים עם סיכון נמוך, שיספקו להם משכורת קבועה לכל החיים. הם רוצים להבטיח לעצמם יציבות כלכלית, ניהול מסודר של כספי הפרישה, השקעות סולידיות ושירותים נוספים המותאמים להם באופן אישי, על פי הצרכים, התכניות והנכסים שלהם. הפורשים של מחר מבינים כי על מנת לאפשר לעצמם התחלה חדשה בגיל השלישי ולאורך זמן (עד 120) עליהם לתכנן הכנסה חודשית קבועה וצמודת מדד שתשקף את מכלול הצרכים: רמת החיים, ההוצאות וההכנסות ושיקולי המיסוי.

ממצאי המחקר מראים עוד שהאוכלוסייה הזו יודעת היטב מה היא רוצה לעשות במהלך שנות הפרישה - מנוחה בבית גדול עם חדרים ריקים לא נכללת ברשימה. בני הגיל השלישי רוצים להמשיך לעבוד עד כמה שניתן, להיות פעלתניים, למצות את תרבות הפנאי ולשים דגש לא מבוטל על אורח חיים בריא.

אך למרות שהם יודעים מהי אותה המנוחה והנחלה שאליה הם שואפים בתקופת הפרישה שלהם, מחקרים מראים שלרבים מהם אין הסדר כספי מספק לתקופה זו, וקיים חשש מבוסס שהכנסותיהם לא יספיקו לצרכים בסיסיים, כמו הוצאות בריאות ושמירה על איכות החיים. מקור ההכנסה העיקרי המתוכנן לגיל הפרישה הוא כצפוי תוכנית הפנסיה, כששיעור לא מבוטל מהמבוגרים, בעיקר אלו שכבר אינם עובדים ואינם חיים עם בן/בת זוג, מתכנן להסתמך על קצבת הביטוח הלאומי שרק הולכת ומתכווצת.

לדברי תמיר, בגיל השלישי מתמודדים עם כמה סיכונים פיננסיים וביטוחיים (ראו למטה). לנוכח כל אלה הוא ממליץ: "בגיל השלישי צריך להחליט איך צורכים את הסל שנחסך במשך השנים. ההפרדה בין תקופת החיסכון לתקופת הצריכה היא ההפרדה בין הגיל השלישי לגיל השני או הראשון.

"המבחן הבסיסי ביותר הוא הכספי, הנגזרת של רמת החיים שהייתה לך עד כה. בחישוב פשוט צריך לקחת את הסכום שנצבר ולחלק אותו ב-200 'קצבאות'. המבחן המהותי ביותר הוא של ההיבט המיסויי. תוכניות שמקבעות תשואה, הצמדה למדד והבטחת תוחלת חיים הן המענה האמיתי לאותם סיכונים פיננסיים וביטוחיים העומדים בפני הגיל השלישי".

הסיכונים האורבים לכספי הפרישה של בני הגיל השלישי

אובדן תשואה

הסיכון הפיננסי הראשון הוא אובדן תשואה, שהרי לבני הגיל השלישי יש זמן מוגבל מאוד לתקן תשואה, לעומת צעירים שלפניהם גם שנות הכנסה מעבודה וגם שנים של צבירת תשואה מהחיסכון.

אינפלציה

גם האינפלציה מסכנת אותם יותר מאשר צעירים, כי הצריכה שלהם מושפעת ממדד יוקר המחייה, ואילו ההכנסה שלהם, אם היא לא מוגנת פיננסית, אינה בהכרח צמודה.

ריבית אפסית

בעיה נוספת נגרמת מהמציאות החדשה של ריבית אפסית או נמוכה מאוד, שאליה נקלע העולם כולו וגם ישראל מאז המשבר הפיננסי שפרץ בארה"ב ב-2008, המציבה אתגרים חדשים בניהול הכסף הפנסיוני עד לגיל הפרישה ובמיוחד לאורך תקופת הגיל השלישי.

הכסף ייגמר

סיכון מוחשי מאוד הוא שהכסף ייגמר לפני החיים, שכן תוחלת החיים הולכת ומתארכת. סביבה פיננסית של ריבית נמוכה ואפסית ואינפלציה שמרימה ראש רק מחריפים את הסיכון הזה. לכן, לדברי תמיר, יש לאמץ תפיסת עולם הוליסטית שלוקחת בחשבון פתרון כולל שהוא לא רק פיננסי אלא גם נותן ביטוי לביטוח ולחיסכון. אסור גם להתעלם מהיבט המיסוי, שהוא מאוד מהותי.

הוצאה על בריאות

סיכון מהותי נוגע לבריאות וסיעוד. אנחנו יודעים כי תוחלת החיים עולה ויחד איתה מתארכת התקופה שבה יש סיכוי גבוה שניקלע למצב בריאותי פחות ופחות טוב או למצב סיעודי. המספרים מראים כי ב-30% ממשך תקופת הפנסיה קיימת סבירות גבוהה שנהיה במצב של חולי /סיעוד/ מצב בריאותי ירוד, כשהנגזרת המיידית היא גידול משמעותי בהוצאות הסיעוד והבריאות.

על החיסכון הפנסיוני

- כמה להפקיד כל חודש?

דבי: "התשובה לשאלה כמה לחסוך תלויה ברמת ההכנסה. הפקדה חודשית ושוטפת לחסכונות ארוכי הטווח מעניקה לנו גם כיסוי ביטוחי נאות ורציף וגם מייצרת עבורנו תנאי פרישה נוחים ובטוחים".

- עד כמה קריטי הגיל שבו מתחילים לחסוך?

את נחיצותם של חשיבה לטווח הארוך וחיסכון מבעוד מועד ממחיש רו"ח אמיר גבאי, מומחה למיסוי ופרישה ומנכ"ל "מקסום תכנון כלכלי לפרישה", באמצעות שלוש נקודות זמן בהן מתחיל אדם לחסוך עד גיל הפנסיה: בגיל 21, 31 או 41 (ראו טבלה). הנחת היסוד מתייחסת להפקדה של 1,000 שקל בחודש בריבית של 3% - והתוצאות מראות כי הסכום שניתן למשוך מהחיסכון (לא מדובר בפנסיה) בשנות הפרישה גדול פי 2 וחצי בכל חודש עבור מי שהתחיל לחסוך בעודו צעיר, מזה שהחל רק 20 שנה מאוחר יותר. עבור בני הגיל השלישי, מיותר להזכיר, ההפרש בין הכנסה של 2,000 שקל לחודש לבין 5,000 שקל ומעלה קריטי - במיוחד בשלב שבו עשויים להזדקק חלילה לטיפולים רפואיים או לתרופות.

- האם שכיר יכול להגדיל את ההפקדה?

דבי: "בהחלט, ואף רצוי. כיום מפקידים מרבית השכירים את המינימום שניתן להם על ידי המעביד ואינם מודעים לכך שהם יכולים להגדיל את הפקדתם החודשית באופן עצמאי ולנצל את מקסימום הטבות המס המוענקות להם".

- האם יש הבדל בין דמי הניהול שגובים גופים שונים?

דבי: "ודאי, ומשום דמי הניהול הם אחד הגורמים שמשפיעים על החסכונות ארוכי הטווח, צריך לדאוג לכך שהם יעמדו על ממוצע השוק ומטה. קיימים פערים נרחבים בין דמי הניהול על סוגי המוצרים הפנסיוניים ובין הסכומים שגובים הגופים המנהלים אותם.

כמו כן יש לבדוק כמה דמי ניהול נגבו מאיתנו בפועל ואם זה תואם את שסוכם מול הגוף שמנהל לנו את החיסכון. חשוב לדעת שהטבות שניתנות על ידי הגופים המנהלים אינן לעולמי עד ומוגבלים לתקופה מוגדרת. לכן יש לעקוב מתי ההטבה בדמי הניהול מסתיימת ולדאוג לחידושה".

המספרים של בני הגיל השלישי