שאלות לגבי המדיניות האמיתית של מקבלי ההחלטות בכלכלה האמריקנית נשאלות מאז מארס 2009, אז התחילה הכלכלה הגדולה בעולם לצאת מהמשבר של 2008. האם לא ברור לאותם קודקודים כמו ברננקי, פולסון, גייתנר וכל אלה העומדים המאחוריהם שמדיניות ההרחבה המוניטרית והפיסקאלית בהקפים הנוכחיים יביאו את ארה"ב למצב של פשיטת רגל?

כאשר עמדה על הפרק קריסת המערכת הפיננסית האמריקנית, אפשר היה למצוא צידוק למעשים קיצוניים כמו התערבות ממשלתית ועולמית, אבל שנתיים אחרי התחתית, לא נעשה עדיין כל צעד מעשי לכיוון פתרון הבעיה של החוב המתנפח.

הממשל, הקונגרס והפד אכן מדברים על הצורך בקיצוצים של תוכניות שונות, אבל בהיקפים מינורים בלבד. כאשר מגיעים לחלקים החשובים כמו ההטבות בתחום הבריאות, הביטוח הלאומי ומערכת הביטחון, הדמגוגיה חוזרת והריטואל הקבוע, בו המדיה והלוביסטים מצליחים לשתק את הפוליטיקאים, חוזר לתפוס את הבמה המרכזית.

המדיניות המוצהרת, המדווחת לנו דרך אמצעי המדיה, היא כמובן זו הדוגלת בפתרון כל הבעיות העתידיות על ידי צמיחת המשק. אבל האם פתרון זה הגיוני בכלל?

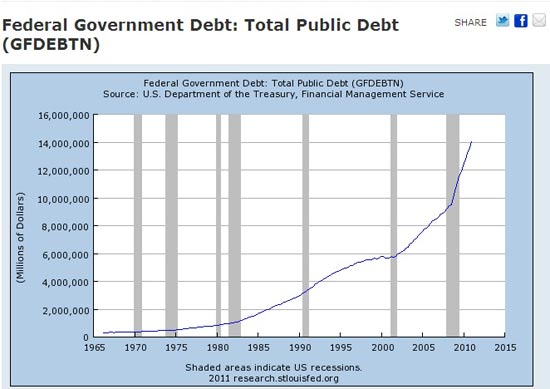

גרף החוב התופח:

משה שלום חוב

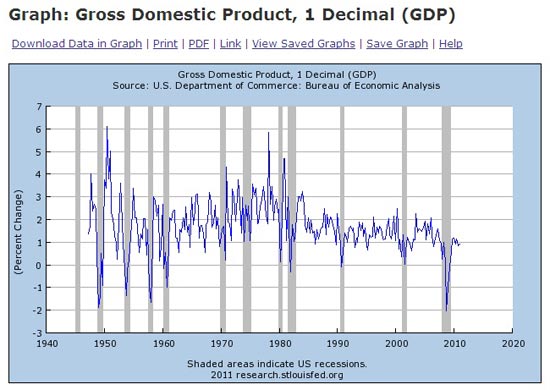

גרף הצמיחה של ארה"ב מאז שנות ה-40:

משה שלום צמיחה

ללא כל קשר לתקופות של מיתון או שגשוג, התמ"ג האמריקני קטן באופן עקבי מאז שנות ה-80, לא רק בתקופה האחרונה. מי שדוגל בפתרון מבוסס צמיחה בלבד, צריך לצאת מנקודת הנחה שיהיה גידול בקצב דו-ספרתי בתוצר במשך 15 שנה על מנת להשיג מטרה זו. מדובר בתרחיש שהסבירות שיתקיים נמוכה מאוד.

לאחרונה נשמעו קולות של כלכלנים, בין היתר כרמן ריינהארט, לגבי תוכנית מעניינת - "דיכוי פיננסי" (Financial Repression). לא מדובר ברעיון חדש, אבל נשכח. ניתן לקרוא בהרחבה על תוכנית זו במאמר "THE LIQUIDATION OF GOVERNMENT DEBT".

עיקריה של התוכנית אומרים כך:

1. שמירה על ריבית ריאלית נמוכה מאוד המשולמת באג"ח הממשלתי הלא צמוד. כך, תישמר היכולת המתמשכת של מימון בעלות נמוכה מאוד.

2. יצירת אינפלציה יזומה של 4%-5% מעל הריבית המשולמת. זו תוריד את ערך המטבע המקומי (הדולר), וכתוצאה מכך גם את הערך האמיתי של החוב לחצי תוך 10 שנים.

3. "כליאה" אדמיניסטרטיבית של גופים פיננסיים פנימיים גדולים דוגמת בנקים וקרנות פנסיה והכרחתם לרכוש אג"ח ממשלתי. אלו יחליפו אט אט את בעלי החוב החיצוניים המסכנים את עצמאותה הכלכלית של ארה"ב.

4. הגבלות סמויות או ישירות של מעבר הון מחוץ למדינה שיכללו יכולת הצמדה של המטבע למתכות יקרות כמו זהב וכסף.

5. עידוד צמיחה שתשלים את התמונה, ותכסה את הנותר מן החוב השחוק.

תרגום תוכנית זו למעשיים עוזרת להבין את הנעשה על-ידי קובעי המידניות:

■ צעדים המביאים לשחיקה מדודה ומתמדת של הדולר; ייקור הסחורות המתומחרות בדולרים.

■ יצירת אינפלציה ריאלית גדולה ביוקר המחיה (מזון ואנרגיה).

■ הצד הדפלאציוני במשק, המגיע בעיקר מן הנדל"ן והגלובליזציה של אמצעי הייצור והעבודה, מונע מהאינפלציה האמיתית הזו להשתקף במדד המחירים לצרכן וכך נמנע הצורך לפצות את הציבור על כך.

■ תוכניות קנייה של האג"ח מצד הפד (QE2) כדי לשמור על ריבית אפקטיבית קרובה ל-0%.

■ רגולציה בדבר ניהול סיכונים, והצורך במאזנים יציבים יותר המביאים את המוסדות הפיננסיים לרכוש יותר אג"ח ממשלתי.

טרם ראינו צעדים של בהגבלה של תנועת ההון, מהלכים כאלו כנראה ישאירו לשלב הבא במשבר.

במאמרה המצוין, מציגה ריינהארט איך תוכנית דומה הונהגה על-ידי הממשל האמריקני לאחר מלחמת העולם השנייה, ואיך הצליחה בזמנו להוריד את החוב העצום דאז למימדים אפסיים. הצלחה זו גם הביאה לתקופה של שגשוג חסר התקדים בשנות ה-50 ותחילת שנות ה-60.

בהקשר לתוכנית זו, מעניין לראות מה קרה בשוק האג"ח לטווח קצר מאז אפריל 2011.

גרף יומי של תעודת הסל (SHY) העוקבת אחר סוג הנכסים הזה:

משה שלום אגח

בניגוד לתחזיותיו של ביל גרוס, מנכ"ל פימקו, הנחשב למומחה עולמי בתחום האג"חים, מחירי האגרות לא נפלו אלא דווקא נסקו. עלייה זו באה כאשר ברקע הידיעה כי תוכנית רכישת האג"חים הגדולה של הפד (QE2) מסתיימת ב-30 ליוני. תמונה זו מראה לנו שכוחו של הפד עדיין במותניו במה שקשור להשיג את רצונו הפיננסי.

משה שלום הינו אנליסט בכיר בחברת FXCM (חברה למסחר במטבע חוץ, מדדים וסחורות), ומרצה במכללת מגמות.

ניתן לפנות אליו ישירות לאימייל: Moshe.Shalom@gmail.com.

משה שלום עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.