יום אדום נרשם אתמול (ד') גם במדדים בת"א ומאוחר יותר גם בוול סטריט, זאת בהמשך למגמה המאפיינת את השווקים בתקופה האחרונה.

מספר נתוני מאקרו שפורסמו אתמול בארה"ב, אותתו על חזרה אל השוק הדובי: מדד הייצור באזור ניו יורק, ירד ב-8 נקודות לעומת צפי לעלייה של 12 נקודות, המשמעות: ירידה בתפוקה והתכווצות הייצור; מדד המחירים לצרכן בארה"ב עלה ב-0.2% לעומת צפי ל-0.1%, המשמעות: עליית מחירים; בנוסף, התחדש הפחד אצל המשקיעים מפני קריסת הכלכלה היוונית.

בתקופה האחרונה, הירידות בבורסה המקומית הורגשו בעוצמה רבה, כשיוון הוצגה כגורם מרכזי לכך. ללא ספק, ליוון יש השפעה גם על המדדים בארץ אך ניתן היה לצפות שתשפיע יותר על הכלכלות המובילות בגוש האירו שרשמו להפתעתנו אתמול שיעור ירידות קטן יותר בכ-50% לעומת ישראל.

אם כך, הסיפור של הירידות בבורסה המקומית שונה, כפי שפרטתי בתחילת השבוע במדור זה בטור "השוק מחכה לספטמבר" - היעדר תמיכה מספקת לשוק בגלל המתיחות הגיאו-פוליטית באזורנו, כאשר בבסיס החולשה ניצבת העובדה כי נוכחות הזרים בשוק אינה מורגשת, ועושה רושם כי מגמה זו נמשכת. נזכיר כי השבוע פורסם שחל צמצום של 60% בהשקעות תושבי חו"ל בניירות ערך ישראלים סחירים. נוסף על כך, הציבור ממהר לצאת מהבורסה ומקשה אף יותר לשנות המגמה שהחלה.

לפני התיקון האחרון כלפי מטה שחווה השוק בחודשים האחרונים, המדדים פוגשים ברמות שיא בהם ביקרו לאחרונה רק ערב המשבר של 2008. השינוי האחרון במגמה גורם לתהות מחדש בדבר הרכיב המנייתי בתיק ההשקעות, האם כדי להקטין את ההשקעות לטווח קצר ולעבור לחשיבה לטווח ארוך?

מלאכת תזמון השוק קשה ביותר ומשתנה בהתאם לאופק ההשקעה של כל משקיע ומשקיע. עם זאת, בשל העובדה כי המימוש בשווקים חוצה גבולות אל מחוץ לשוק המקומי שלנו, המלצה אפשרית יכולה להיות עבודה בשיטת המיקוד הענפי ולא על פי מיקוד גיאוגרפי.

הרעיון מאחורי המיקוד הענפי הינו לצאת ולהעריך איזה סקטור צפוי להציג תשואות עודפות על פני השוק בתקופה בה חוסר הוודאות בשווקים עולה וברצוננו לנסות ולנצח את תשואת השוק. לכן, כל מי שברצונו להישאר עם רכיב מנייתי בתיק ההשקעות שלו מומלץ לשקול לבצע התאמות לתקופה בה חוסר הוודאות עולה.

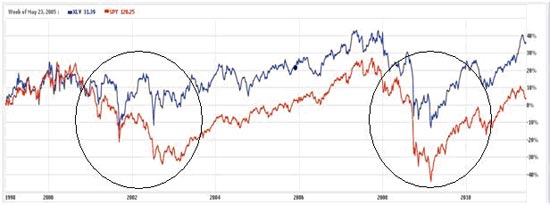

פתרון מעניין לתקופה הקרובה היא קרן הסל XLV שנסחרת בבורסת ניו יורק. XLV היא קרן המייצגת את סקטור שירותי הבריאות בשוק בארה"ב. למרות שמכפיל הרווח של החברות בענף העומד על 14, זהה למכפיל הרווח הממוצע של חברות ה-S&P500, כמו גם תשואת דיווידנד זהה (כ-1.7%), הרי שההיסטוריה מלמדת שבתקופות עליה בחוסר הוודאות, הביצועים של ענף זה טובים יותר מענפים אחרים.

בגרף שלמטה ניתן לראות את התנהגות הסקטור ביחס לשוק על פני יותר מעשור (החל מערב בועת ההייטק ב-1999). הגרף מציג בצורה יפה את התשואה העודפת של הסקטור הנחשב דפנסיבי, בייחוד בתקופות בהן השווקים חוו זעזוע. בתקופות אלו, כפי שניתן לראות, הפער בעודף התשואה של הסקטור ביחס לשוק מתרחב.

מורן צור - תרופות

כמובן שניתן לצדד בנצפה בגרף, גם במישור הכלכלי.

ישנן מספר סיבות התומכות ביכולת הסקטור להניב תשואות עודפות בתקופות בהן חוסר הוודאות עולה ותחושת העושר של הציבור נפגעת: לחלק גדול מהמוצרים של החברות השונות הפועלות בסקטור זה קיים ביקוש קשיח; רוב החברות בעלות פיזור גיאוגרפי טוב ועל כן יכולת להינות משווקים בהם הפגיעה תורגש פחות; ירידה בעלות חומרי גלם בתקופות של מיתון, יכולות להקל על פונקציות ההוצאות של חברות בענף מבלי הצורך ל"גלגל" את ההורדה במחיר לטובת הלקוחות נוכח הביקוש הקשיח.

מאחר ובהסתכלות לטווח הארוך מומלץ להישאר חשופים לשוק המניות, חשוב לדעת לבצע התאמות. אסטרטגיה דפנסיבית לקראת התקופה הקרובה עשויה להיות הגדלת החשיפה לסקטור שירותי הבריאות - אסטרטגיה זאת, בהחלט יכולה להתגלות כתרופה הנכונה.

הכותב הוא מנכ"ל מיטב טרייד ניירות ערך.

אין לראות בנכתב בכתבה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.