אחרי שהתברר מחיר הצמיחה ב־200 השנים האחרונות, בדמות משבר האקלים, לצמיחה הכלכלית יצא לאחרונה שם קצת רע, לפחות במבט לאחור. במבט קדימה, זו כבר שאלה אחרת (ועוד נגיע לזה), אבל הצמיחה, ובמיוחד הצמיחה לנפש, היא גם המפתח לשיפור מצבנו החומרי. כמו שקבע פעם בהקשר מעט אחר הכלכלן הנודע פול קרוגמן, זה מה שקובע את רמת החיים שלנו.

צמיחה היא דבר חשוב. אבל תחזית הצמיחה לשנה הקרובה, שעשויה להיות שנת משבר, אפופה בעננים קודרים למדי. אם מנסים להרחיק ולהסתכל הלאה, נתקלים בערפילים: האם המערב יחזור לעידן הצמיחה הנמוכה למדי, שקדם למגפת הקורונה? או שאולי נגיח מבעד לעננים אל מציאות כלכלית אחרת?

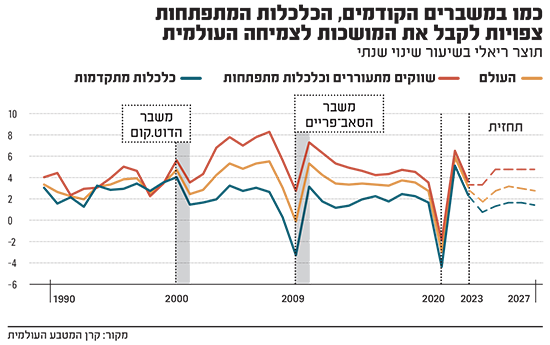

תחזיות הן לא מדע מדויק, במיוחד ככל שמנסים לראות רחוק יותר. אבל זאת, בכל אופן, תמצית תחזית הצמיחה לשנים הקרובות, לפי הגופים הבינלאומיים המובילים, בשתי מילים: לא משהו. כך למשל נראה מצב העניינים לפי התחזית הכלכלית העדכנית של ה־OECD, ארגון המדינות המפותחות. "הכלכלה העולמית ניצבת בפני קשיים גוברים. הצמיחה איבדה מומנטום, האינפלציה הגבוהה הסתברה כעיקשת, הביטחון נחלש, ואי הוודאות גבוהה".

בסקירה העדכנית שלהם, שהתפרסמה בשבוע שעבר, כלכלני ה־OECD מדגישים שהם לא מדברים על מיתון. אבל אם השנה הנוכחית אמורה להסתיים בצמיחה עולמית של 3.1%, הרי שבשנה הבאה הם צופים שהצמיחה העולמית תרד ל־2.2% אחוזים בלבד.

אם מסתכלים מעט יותר קדימה, אל 2024, אפשר לזהות שיפור מסוים: הצמיחה העולמית תגיע ל־2.7%. נראה יותר טוב, אבל לשם השוואה, בשנים 2013־2019, כלומר בעידן שלפני הקורונה, קצב הצמיחה הממוצע בעולם היה 3.4%. כך שאלה שנתיים, ובעצם שלוש, של אכזבה, ואולי יותר מכך.

הכלכלות הגדולות במערב בקושי יצמחו

כל זה בממוצע עולמי, וכאמור, לא נראה מזהיר. אבל אז, כשמסתכלים מאיפה תגיע הצמיחה, מגלים שהכלכלות הגדולות במערב, ארה"ב ומדינות גוש האירו, צפויות לצמוח בשנה הבאה ב־0.5% בלבד - מעין דשדוש במקום. מנועי הצמיחה יהיו הכלכלות המתפתחות במזרח, כולל הודו וסין, שיהיו אחראיות ללא פחות מ־75% מהצמיחה העולמית.

ברקע עומדת כמובן המלחמה באוקראינה, שיצרה משבר אנרגיה, ותדלקה עוד יותר את האינפלציה שהרימה ראש אחרי הקורונה. מנגד אפשר למצוא את הבנקים המרכזיים, ובראשם הפדרל ריזרב, שמעלים ריביות ומנסים להאט במכוון את הכלכלה, ובכך לבלום את האינפלציה.

השילוב הזה עומד בלב תמונת המצב שמציירים גופים כמו ה־OECD או קרן המטבע הבינלאומית (שלמען הסר ספק, תומכים בהחלט במאמצים של הבנקים המרכזיים להאט את הכלכלה). אבל לתחזיות שלהם מתלווה חשש שהן עשויות להתברר כאופטימיות מדי, כמו שקרה שוב ושוב בשנה החולפת. בתחזית של ה־OECD, למשל, אפשר למצוא שורה של גורמים שיכולים לסבך את העניינים. אחד מהם יכול להיות למשל עלייה מחודשת במחירי האנרגיה (שדווקא ירדו לאחרונה), או צורך בקיצוב באנרגיה בחורפים הבאים באירופה.

קיימת גם הסכנה שהבנקים המרכזיים יאטו יותר מדי את הכלכלה, ובנוסף, שהריבית העולה תהפוך את המערכת הפיננסית לפגיעה יותר. ולזה צריך להוסיף את סין, שלכאורה אמורה להיות אחד מהקטרים של הכלכלה העולמית בשנתיים הקרובות (גם אם לא קטר נמרץ במיוחד), ומתמודדת עם האטה בנדל"ן, חובות אבודים, ומדיניות אפס הדבקה בקורונה שמושכת את המשק הסיני לאחור, ועשויה להתגלגל למשבר חברתי. יו"ר קרן המטבע הבינלאומית, קריסטלינה גאורגייבה, הצהיר השבוע שתחזית הצמיחה של סין מוטלת בספק.

אבל לפני שגולשים לתהומות הפסימיות, צריך להגיד שיש גם קולות שרואים את התמונה בצבעים קצת יותר בהירים. נגיד בנק ישראל, פרופ' אמיר ירון, למשל, הסביר בשבוע שעבר בריאיון לפודקאסט "הצוללת" של גלובס, שאמנם גם הוא רואה האטה בפתח, אבל "לפחות כרגע, נראה שבארה"ב האינפלציה יורדת... וככל שהם יצליחו להשתלט עליה, זה יסייע להרבה מדינות אחרות". בהקשר הזה צריך להזכיר גם שלפי תחזית ה־OECD, כלכלת ישראל תצמח ב־2.8% בשנה הבאה, וב־3.4% בשנת 2024, קצב מרשים יחסית לשאר חברות הארגון.

אבל כמו שהנגיד מזכיר, העתיד תמיד עטוף באי ודאות, ובמיוחד עכשיו, בשלב היציאה מהמגפה. כשבין הגורמים שמסבכים את התמונה אפשר למצוא את השינויים שעברו על שוק העבודה, המתח בין סין לארה"ב, הגלובליזציה שהפכה כיוון, וגם שינויים דמוגרפיים. כל גורם מושך לכיוון אחר, ומקשה על הנבואות. כך שהאם ה"שגרה" הכלכלית שנחזור אליה תהיה דומה לזו שהכרנו לפני הקורונה? לא בטוח.

האם עידן הקיפאון מתחיל להתערער?

הבלתי נודע אולי מעורר חשש, אבל צריך לזכור שהעולם שהיינו בו לפני המגפה היה עולם של צמיחה מאכזבת, לפחות יחסית. למעשה (וכתבנו על זה לא מעט כאן בגלובס), לאורך העשור הקודם מיטב המוחות הכלכליים עסקו בשאלות כמו מדוע הפריון לעובד (כלומר כמה אנחנו מייצרים בכל שעת עבודה), צמח רק לאיטו החל משנות השבעים. או למה קצב החדשנות (או "הפריון הכולל"), החל להאט לפני שני עשורים.

בין שלל ההסברים שנזרקים לאוויר אפשר למצוא את הזדקנות האוכלוסייה, הצלקות מהמשבר הפיננסי, או את העובדה שקטפנו כבר את הפירות שקל להגיע אליהם - וקשה יותר למצוא רעיונות חדשים.

אבל בנוסף להסברים האלה, יש גם מי שמציע הסבר במישור החברתי, או התרבותי: איבדנו עניין בשינויים מרחיקי לכת. "בסביבות 1970, חברות שעמדו בחזית הקדמה האנושית הכריזו: מספיק", כך מאבחן ראיין אוונט, פרשן האקונומיסט, בפוסט שפרסם הקיץ. חמשת העשורים האחרונים, לפי אוונט, עמדו בסימן שמרנות. האדם הגיע לירח, והסתפק בזה. ערים פנו לשימור, והפרברים שגשגו. עידן הרפורמות הפוליטיות הגדולות הסתיים. התוצאה הייתה דריכה במקום - מרצון.

כנהוג בימינו, אוונט מזהה אשמים משני הצדדים. מצד אחד, אידאולוגיית השווקים החופשיים, שעודדה התמקדות באינטרסים אישיים צרים, לוותה בסקפטיות לגבי פרויקטים אוטופיים, ושחקה את הלגיטימציה לפעולה של השלטון המרכזי. אליה הצטרפה שמרנות מהזן הפרוגרסיבי דווקא - שבין היתר בגלל שיקולים סביבתיים, שמה דגש על שימור, והתנגדה לפרויקטים גדולים מכל סוג - ממשלתי או פרטי. מהשילוב בין השניים נוצרה רתיעה רחבה משינוי.

אוונט חושב שייתכן שהעידן הזה מתקרב אל קיצו, ממגוון סיבות. ובאמת, אם נתמקד בשני הזרמים שהוא מזהה, הרי שבשנים האחרונות אפשר להבחין בשינוי בשיח.

מצד אחד, גם תומכי השוק החופשי מתחילים לדבר לאחרונה על הצורך בבניית יכולות של המדינה (להתמודדות עם מגפות, שינויי האקלים, תחרות מעבר לים, איומים ביטחוניים, ועוד). ומהצד השני, גם בארה"ב וגם באירופה אפשר למצוא גרסאות של ה"גרין ניו דיל", שכורכת בין שיקום הכלכלה, להשקעות עתק באנרגיה ירוקה, כלומר בין צמיחה כלכלית להתמודדות עם משבר האקלים - שגם קורמות עור וגידים תחת ממשל ביידן.

לשינוי הזה ברוח הזמנים מצטרפת כמובן האינפלציה, תוצאה של מפגש בין יותר מדי ביקוש ופחות מדי היצע, כתזכורת שאולי אנחנו צריכים להגדיל את ההיצע. זה כבר שיקול "כלכלי" יותר, וזה גם רוח ההסבר שמספק לגלובס על קצה המזלג פרופ' איתן אילזצקי, מאקרו כלכלן מהלונדון סקול אוף אקונומיקס. "לפעמים 'כלכלה בלחץ גבוה' היא אם ההמצאה", הוא אומר. "כשהדברים לחוצים אתה צריך למצוא דרכים חדשות לעשות עסקים. ראינו את זה קצת בקורונה, וגם עכשיו בסביבה האינפלציונית. הכלכלה הגרמנית מוצאת דרכים חכמות ליצור תחליפים לנפט הרוסי. יצרנים אמריקאים מוצאים דרכים להחזיר את הייצור לארה"ב. אז יש מקום לאופטימיות בטווח הבינוני".

האנליסט שמשוכנע שאנחנו בדרך לעידן חדש

יש מי שמציג טיעון דומה, אבל על סטרואידים. ראסל נאפייר, משקיע ואנליסט בריטי בעל שם, שגם מרצה בבית הספר למנהל עסקים של אדינבורו, מסביר במצגת אותה פרסם בתחילת השנה שאנחנו על סיפו של עידן חדש. אבל לא בגלל שינוי תרבותי או התפתחות טכנולוגית, אלא בגלל שהסדר המוניטרי העולמי, כפי שהוא מכנה זאת, עומד להשתנות מהיסוד.

על קצה המזלג: בעשורים האחרונים המדינות המתפתחות במזרח, שנכוו ממשברים פיננסיים, אגרו רזרבות אדירות של מטבע חוץ, החלישו את המטבע שלהן וחיזקו את הדולר. בעצם, המזרח שלח למערב כסף זול וגם מוצרים זולים. התוצאה הייתה שהריבית במערב ירדה, החובות תפחו, התעשייה נעשתה לא תחרותית ומדענים ופיזיקאים עשו הסבה לפיתוח מכשירים פיננסיים סבוכים.

אבל עכשיו העידן הזה בא לקיצו: החובות במערב גבוהים מדי, והממשלות צריכות להתמודד איתם. איך? התשובה כבר נמצאת סביבנו: אינפלציה, ששוחקת את החובות, מלווה בהתערבות אגרסיבית יותר של הממשלה במערכת הפיננסית. מה שמכונה, דיכוי פיננסי.

מעבר לכך, המערב נמצא בתהליך התנתקות מסין, כפי שממחיש למשל המאבק של ביידן בתעשיית השבבים הסינית. כל זה מוביל לתחזית של נאפייר: אנחנו רגע לפני מפנה, שינוי מיקוד כלכלי, מפיננסים בחזרה להשקעה בכלכלה האמיתית. ובמיוחד, במגזרים בהם נמצאות "הבעיות הגדולות". למשל אנרגיה, הגנה, ותלות בייצור סיני. כל אלה ייפתרו, לדבריו, על ידי השקעה מסיבית.

נאפייר הוא לא טיפוס אופטימי במיוחד, והוא גם מתמקד בשוק ההון. הוא לא מדבר בהכרח על שובה של הצמיחה, וגם לא על גאות בשוק ההון (להפך), אלא על צמיחה בתשואה על השקעה בחברות בסקטורים ספציפיים, ואת חזרתן לגדולה של מה שמכונה "מניות הערך". והוא גם חושב שבסופו של דבר, ההתערבות הממשלתית בכלכלה תהפוך אותה לפחות יעילה, ותחזיר אותנו לסטגפלציה נוסח שנות השבעים. אבל יש זמן: לשלב הזה בתהליך נגיע לדעתו רק עוד 15-20 שנה. ועד אז, מי יודע מה יקרה.