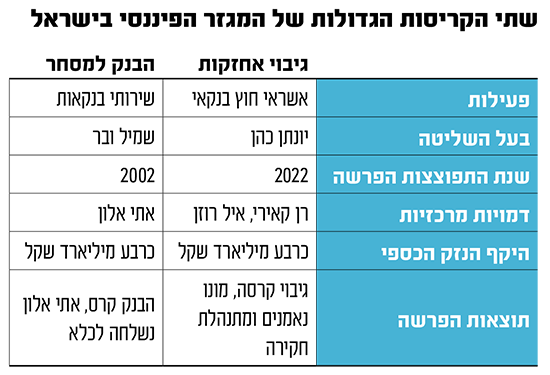

עשרים שנה מפרידות בין קריסת הבנק למסחר, שזיעזעה את המדינה לנוכח המעילה שביצעה עובדת הבנק אתי אלון, ובין נפילתה אשתקד של חברת האשראי החוץ-בנקאי גיבוי אחזקות , שכמעט לא זכתה להד ציבורי. דוח שהוגש השבוע לבית המשפט על-ידי הנאמנים שמונו לגיבוי אחזקות מלמד, כי לא רק הסכום שירד כנראה לטמיון - כרבע מיליארד שקל - משותף לשתי הפרשות, אלא גם האופן שבו הוסתרו אי-סדרים מציבור בעלי המניות ומחזיקי האג"ח, מהדירקטורים ומבעלי השליטה בשני הגופים הפיננסיים.

● בישראל קל מאוד לנייד כספי חיסכון. אבל מחקרים מצאו שזה לא באמת משתלם

● זינוק חד במסירות רכבים חשמליים: זה הדגם החדש שיכול לשנות את כללי המשחק בשוק

הדוח המפורט שהגישו הנאמנים שמונו לגיבוי אחזקות, שקרסה בחודש יוני אשתקד במפתיע, הוא לא פחות ממצמרר עבור מי שמשקיע את כספו בשוק ההון המקומי. מפורטת בו שורה ארוכה של אירועים תמוהים, כשלים, הסתרות ומחסור בנוהלים ברורים בחברת המימון החוץ-בנקאי, שגייסה מהציבור מאות מיליוני שקלים.

יתרה מכך, הדוח מגלה כי לא רק המעילה לכאורה שהתגלתה בסניף הצפוני של החברה הובילה לקריסתה, אלא התנהלות שנמשכה לאורך השנים והוסתרה מהדירקטוריון, מרואי החשבון וכמובן מבעלי המניות והאג"ח מקרב הציבור.

"החברה התנהלה באופן מופקר, פרוץ ורשלני"

לפי הנאמנים, עו"ד רענן קליר ורו"ח יצחק (איציק) עידן, "דיווחי קבוצת גיבוי (לציבור, ש' ח' ו') מתארים, בעקביות, התנהלות מוקפדת, מובנית, סדורה וזהירה, באמצעות נהלים של הקבוצה, בכל הקשור הן לאופן העמדת האשראי והן לאופן הניהול והפיקוח השוטפים על תיק האשראי, לרבות טיפול בכשלי פירעון. הדיווחים גם מתארים, בעקביות, כי מצבה מצוין וכי תיק האשראי שלה הוא תיק איכותי לעילא ולעילא, חסר סיכון כמעט, עם פיגורים מזעריים, וכי אין לה קושי לגבות את האשראי שהעניקה. קבוצת גיבוי הציגה שקריסתה נובעת מפרשת מעילה שנחשפה ביוני 2022. אלא שהצגת דברים זו אינה נכונה".

המפסידים הגדולים בגיבוי: החתם שהפך לבעל שליטה ומחזיקי האג"ח

חברת המימון החוץ-בנקאי גיבוי אחזקות קרסה במפתיע ביוני שעבר, בעקבות גילוי אי-סדרים כספיים בהיקפים של עשרות מיליוני שקלים בסניף הצפוני של החברה בקיבוץ מזרע.

הקריסה הפתיעה את המשקיעים במניות ובאג"ח גיבוי, וגם את בעל השליטה והיו"ר, יהונתן כהן.

● דרמה בכנס לשכת רואי החשבון: ראשי הפירמות הגדולות לא ישתתפו בעקבות ביטול הגעתה של מנהלת רשות החברות הממשלתיות

● איבדו כ-700 מיליון שקל בדסק"ש: רגע האמת של צחי נחמיאס והאחים זלקינד מתקרב

מספר חודשים לאחר מכן הגישה החברה תביעה כנגד מספר בכירים, ובהם המנכ"ל לשעבר, רן קאירי; מנהל הסניף הצפוני, אייל רוזן; ומנהל האשראי של אותו סניף, יורם אליאב.

הללו, טענה גיבוי, "תכננו והוציאו אל הפועל, מאחורי גבה של החברה, מיזם מתוכנן ומתוזמן היטב, אשר במסגרתו נטלו לכיסם או לכיסי מקורביהם, בעורמה ובמרמה, מיליוני שקלים מקופת החברה. זאת אגב הצגת מצגי שווא כוזבים ושקריים, שלפיהם מדובר בהלוואות לגיטימיות שניתנו ללקוחות לגיטימיים של החברה, בעוד שבפועל לא היה מדובר בהלוואות ללקוחות, אלא בכספים שהועברו במרמה לנתבעים, לאנשי שלומם ולמקורביהם".

עוד נטען, כי הנתבעים לא בחלו באמצעים על מנת לרוקן את קופת החברה. הם נקטו שיטות שונות ומשונות על מנת להתפיח את כיסיהם על גבה וחשבונה של החברה. רוזן, אליאב וקאירי אף הרהיבו עוז, ובעזות מצח של ממש מימנו רכישת נכסים שונים שנרשמו על שמם או על שם קרוביהם ומקורביהם מכספי בטוחות שניתנו על ידי לקוחות החברה לחברה, על מנת להבטיח את חובם כלפיה".

נפגע מרכזי מפרשת הקריסה הוא בעל השליטה בחברה, יהונתן כהן, שרכש את השליטה בגיבוי שנה בלבד טרם קריסתה. זאת לאחר שחברת החיתום אינפין קפיטל של יהונתן כהן ליוותה את חברת האשראי החוץ-בנקאי, כשזו עדיין הייתה בשליטת האחים אריאל ואביטל פרדו (האחרון - ממייסדי חברת הפינטק פאגאיה ).

פעילותה של גיבוי בתחום של ניכיון צ'קים ומתן אשראי לעסקים נוסדה על ידי גבי פרדו (אביהם של האחים) בשנות ה-80, והוכנסה בעסקת מיזוג לשלד בורסאי בינואר 2019. כעבור מספר חודשים גייסה החברה עשרות מיליוני שקלים בהנפקת אג"ח בהובלת חברת החיתום של כהן.

ביוני 2021 השתלט כהן על גיבוי, בצעד שלפחות בחודשים הראשונים נראה כמהלך עסקי מבריק. מניית החברה טיפסה במהירות ובאמצע ינואר האחרון הגיעה למחיר שיא - כפול מהמחיר שבו רכש כהן את השליטה.

מחיר זה שיקף לגיבוי שווי של 183 מיליון שקל, כשחלקו של כהן בחברה (63%) עמד באותה עת על כ-110 מיליון שקל. אלא שאי-סדרים שנתגלו בחברה אשתקד הובילו לקריסת המניה וכהן איבד יותר מ-50 מיליון שקל שהשקיע במניותיה - ככל הנראה רוב הרווחים שצבר בפעילות החיתום שלו בשנים קודמות.

מי שעוד לא יראו כנראה את כספם בחזרה הם מחזיקי האג"ח של גיבוי, שלהם היא חייבת כ-130 מיליון שקל (מסך חובות פיננסיים של יותר מ-200 מיליון שקל). הסיכוי שהנאמנים יצליחו לגבות סכומים מספיקים כדי להחזיר להם משהו מהחוב, נראה נמוך למדי לנוכח הדוח שפרסמו השבוע. הסדרה המדוברת גויסה באוגוסט 2021, ובעידן שבו שררה ריבית אפסית במשק, היא העניקה תשואה לפדיון של 4.7%, ערב התפוצצות הפרשה ביוני 2022.

הצרות של גיבוי לא השתקפו לשוק ההון בדיווחים שלה, כאמור בדוח הנאמנים, וכפי שניתן ללמוד מהתשואה הנמוכה באג"ח טרם הדיווחים על אודות האי-סדרים בחברה. גם בעל השליטה ויו"ר החברה, יהונתן כהן, לא היה, כך מסתבר, מודע להן, ומדובר במי שהייתה לו היכרות מעמיקה בהרבה עם גיבוי, עוד מימיו כחתם ששיווק את ניירות הערך שלה לציבור.

כשאג"ח נסחרת בתשואה גבוהה - יש לזה סיבה

בימים אלה, שבהם שוק האג"ח מגלם תשואות גבוהות בהרבה לנוכח עליית הריבית, ממליצים בשוק למשקיעים להימנע ככל הניתן מתרחישי קיצון כמו זה שאירע בגיבוי. ראשית, אין להסתמך על תחושות או שמועות, אלא להסתייע בגורמי הערכת סיכון חיצוניים, כמו חברות הדירוג, שמפרסמות דוחות עדכניים על איתנות החברה. מובן שגם בכך אין די, והללו מפספסות מפעם לפעם אירועי קיצון, ולפיכך וכדאי לזכור שכשאיגרת חוב נסחרת בתשואה גבוהה יחסית לחברות עם פעילות דומה, ככל הנראה יש סיבה לסיכון המוגבר שהמחיר מגלם.

דרך נוספת לצמצם את הסיכון היא באמצעות פיזור תיק ההשקעות, כך שמי שמעוניין להשקיע באג"ח חברות בתשואה גבוהה יחסית, כדאי לו לשקול בחירה בקרן נאמנות הרוכשת איגרות חוב רבות, ומפזרת בכך את הסיכון, או השקעה בקרן סל שעוקבת אחר מדדי אג"ח רלוונטיים.

לדברי הנאמנים, הקבוצה "התנהלה באופן מופקר, פרוץ ורשלני לחלוטין, לאורך כל הדרך, הרבה לפני יוני 2022. הדרך הקלוקלת שבה ומקבלת ביטוי על כל צעד ושעל, ובעיקר בכל הנוגע לליבת עסקיה של גיבוי, קרי בנוגע לאופן הענקת האשראי וטיפול בכשלי פירעון". לטענת הנאמנים לא היו נהלים כלשהם כלל, וההתנהלות "בוצעה באופן תמוה לחלוטין, בעיקר באמצעות קבוצות וואטסאפ, שם נתבקשו מורשי החתימה לבצע את ההעברות הבנקאיות".

הנאמנים סבורים שאופן העמדת האשראי היה קלוקל לחלוטין, ותהליך חיתום של ממש לא היה קיים, כשהאשראי הועמד ללא בדיקות בסיסיות, כאילו גיבוי קראה לכל מי שירצה ליטול אשראי "בואו וקחו", מבלי לייחס משקל לשאלה האם הנוטל מתכוון או יכול להחזירו. "כך הפכה קבוצת גיבוי לטרף קל עבור מי שבא לקבל אשראי אבל לא חלם להחזירו", הם מציינים.

הנאמנים סבורים שהמצב היה יכול להימנע לו מנגנוני הבקרה לא היו כושלים, ומציינים בהקשר זה את הדירקטורים ("שלא טרחו לנסות ולהכיר את הקבוצה"), ואת רואי החשבון ממשרד בריטמן אלמגור, דלויט ("שהתעלמו באופן מופגן מהכשלים").

"נושאי המשרה בקבוצה, שאינם הדירקטורים, הם שניהלו אותה בפועל. הדירקטורים לא היו ערים להתנהלות הקלוקלת ולכשלים הרבים, משום שלא טרחו לנסות להכיר, ולו היכרות בסיסית, את הקבוצה והתנהלותה", מציינים בדוח.

"לו היו מבקשים לעשות כן, היו מגלים על נקלה את הכשלים החמורים", נכתב בדוח. עוד מצוין שם כי הדירקטורים בגיבוי אישרו הסרת ערבות אישית של בעל השליטה הקודם אריאל פרדו לחובות החברה לבנקים, ללא קבלת אישורים כדין.

בנוגע לרואי החשבון נכתב כי פירמת דלויט "מעולם לא טרחה לבדוק, ולא מדגמית, כרטסות של לקוחות, או לבקש ניתוחים בסיסיים... גם כאשר, מבלי ששאלה, הזדקרו בפניה של דלויט כשלים ברורים בנוגע לאופן התנהלות הקבוצה, היא בחרה להתעלם מהם לגמרי".

לדברי הנאמנים דלויט לא ניסתה להכיר את תהליך החיתום בגיבוי, שבפועל לא היה קיים, כמו גם את דרך האישור הפנימי לקבל אשראי: "דלויט נתנה גושפנקא ולמצער לא הבחינה בכך שהקבוצה מסווה ומסתירה את האשראי הרע באמצעות פרקטיקת גלגול האשראי הפסולה", נכתב בדוח.

פיקוח רופף של הדירקטוריון

הפיקוח הרופף של דירקטוריון גיבוי על הנעשה בחברה מזכיר אף הוא את פרשת המעילה בבנק למסחר. אז, על פני תקופה של חמש שנים (1997 עד 2002), ביצעה עובדת הבנק, אתי אלון, מעילה בהיקף כספי דומה ל"בור" שנפער בגיבוי - קצת מעל לרבע מיליארד שקל. הבנק למסחר עסק במתן שירותי בנקאות מסחרית ללקוחות עם היקפי פעילות של 150 אלף שקל ומעלה. הבנק נשלט על-ידי שמיל ובר ז"ל (שנפטר ב-2017), שכיהן כיו"ר ערב הקריסה.

אלון, ששימשה כפקידה בבנק, פתחה במהלך שנות הפרשה חשבונות בנק פיקטיביים שבהם העמידה הלוואות גב אל גב למול פיקדונות הלקוחות בבנק. הלקוחות לא ידעו שלמעשה הם "נוטלים" אשראי פיקטיבי, והכספים התגלגלו לאחיה של אלון, עופר מקסימוב, ושימשו לכיסוי חובות הימורים. צמרת הבנק טענה בהמשך כי לא ידעה מהרישום המדובר.

מספר שנים לאחר התפוצצות הפרשה, הורשעו אלון ומקסימוב ונשלחו לתקופות מאסר ארוכות. אך הטלטלה במערכת הבנקאית בארץ בעקבות הפרשה הייתה בעלת השלכות, והובילה לשינויים בנוהלי בנק ישראל. בנובמבר 2008 אישרה שופטת בית המשפט המחוזי דאז, ורדה אלשיך, הסכם פשרה בתביעה שהוגשה נגד דירקטורים ובכירים בבנק למסחר (בהם היו"ר והמנכ"ל), שבמסגרתה הם שילמו 12 מיליון שקל לקופת הפירוק של הבנק, מקצתם באמצעות חברת הביטוח.

השופטת אלשיך מתחה ביקורת קשה, וטענה כי "קשה שלא לתהות כיצד בוצעה מעילה בהיקף כה גדול, ולאורך פרק זמן כה ארוך, 'מתחת לאפם' של הנהלת הבנק והדירקטוריון, הטוענים כי לא ידעו דבר, והניחו למועלת להמשיך במעשיה בלא הפרעה". אם הדירקטורים והיו"ר אינם אחראים על גילוי ומניעת מעשים כאלו, תמהה אלשיך, מה התוכן האמיתי שבסמכות הפיקוח שלהם.

מתן אשראי חדש ומחיקה מלאכותית של הכשל

נאמני גיבוי מציינים בדוח שפרסמו השבוע כי הקבוצה, שפעלה בעיקר בעסקאות ניכיון צ'קים, העניקה אשראי רע בהיקפים עצומים, מה שגרר כשלי פירעון שלא באו לידי ביטוי בדוחות הקבוצה: "במקום לטפל בכשלי פירעון, בחרה הקבוצה להדחיק ולהסוות אותם באמצעות פרקטיקה חוזרת של 'גלגול' האשראי", נכתב בדוח.

כשלקוח הציג שהצ'ק שמסר לניכיון לא ייפרע, הוא זכה לדחיית מועד הפירעון או לקבל לידיו את הצ'ק המקורי, שבגינו ניתן האשראי, בתמורה למסירת צ'קים אחרים למועד פירעון מאוחר יותר - בלי שניתנו אישורים להענקת האשראי החדש ותוך התעלמות מהבעייתיות, ותוך מחיקה מלאכותית של כשל הפירעון.

מהדוח עולה כי בשנת 2020, היו מעל 170 מיליון שקל של צ'קים שלא נפרעו והושבו ללקוח; באותה שנה היו מעל 60 מיליון שקל של צ'קים שחוללו (ישנה חפיפה בין שתי הקבוצות). ב-2021 הסכומים עלו למעל 280 מיליון שקל ומעל 80 מיליון שקל, בהתאמה, ובמחצית הראשונה של 2022 מדובר כבר במעל 250 מיליון שקל של צ'קים שלא נפרעו והושבו, ו-80 מיליון שקל של צ'קים שחוללו.

הנאמנים מציינים גם פרקטיקה חוזרת שהייתה נהוגה בקבוצה, של העברת יתרות זכות בין לקוחות ללא שהתמלאו תנאים בסיסיים, ללא תיעוד מתאים ובהתעלמות מהצורך בהוראה או הסכמה מפורשת של הלקוח - בסכומים מהותיים של מיליונים ואף עשרות מיליוני שקלים.

ביוני 2022, כשהחברה דיווחה על החשד למעילה, הבנקים כבר לא הסכימו להמשיך ולהעמיד לה אשראי נוסף ו"עמדה למבחן איכות האשראי האמיתית", כותבים הנאמנים, "אלא שאז באה אחיזת העיניים אל קיצה. הקבוצה לא יכולה הייתה לגבות את האשראי הרע שהעמידה".

מתיק אשראי של 300 מיליון שקל שקיבלו הנאמנים, הם גבו 50 מיליון שקל, והיתרה (כאמור רבע מיליארד שקל) מהווה לדבריהם אשראי רע שגבייתו קשה.

"התבלבלתם, הפעולה תתבצע בכל מקרה"

הנאמנים מתייחסים בדוח באופן ספציפי לפעילות סניף צפון של הקבוצה, שהתנהל לדבריהם באופן עצמאי, ללא פיקוח ובקרה. כך לדוגמה, הם מצרפים תכתובת וואטסאפ בין רכזת עסקאות בגיבוי לאיל רוזן, מנהל סניף הצפון, באוקטובר 2021. הרכזת הודיעה לו שכל אפשרות לגלגול ופריסה דורשת נימוק ואישור, ותשובתו הייתה "בוקר טוב, התבלבלתם, הפעולה תתבצע בכל מקרה לפי בקשתנו. ואם יש שאלות נענה תשובות!!!".

דוח הנאמנים כולל גם התייחסות לקשרים חריגים בין נושאי משרה בקבוצה, באופן שסותר משטר תאגידי תקין. רן קאירי שהיה מנכ"ל גיבוי, היה שותפו של רוזן הכפוף לו בגיבוי, בחברות קנאביס של האחרון, ועבד תחתיו (ובהמשך השניים רכשו נכס משותף בדובאי).

אנשי הקבוצה, לרבות בעל השליטה הקודם והיו"ר אריאל פרדו, ידעו זאת, אך עובדה זו לא דווחה. קאירי המשיך לנהל את רוזן, גם בתקופה שבה מונה לתפקיד יו"ר גיבוי יהונתן כהן, שרכש את מניותיו של פרדו שנה קודם לקריסת החברה. לפי הדוח "גם הוא היה ער לקשרים בין השניים". גיבוי, כמעט מיותר לציין כנראה, גם העניקה אשראי לחברות הקנאביס הללו ללא תהליך אישור או גילוי מיוחד.

עניין נוסף היה העסקת נדב רוזן, אחיו של איל רוזן, כאיש קשר בין סניף תל אביב וסניף צפון. עוד נכתב בדוח, שלקוח בשם "אימפריה פיננסים והשקעות", בבעלותו של רוזן ויורם אליאב (שהקים עם רוזן את סניף צפון), החזיקה אצל גיבוי תיק משמעותי והייתה "שיאנית הצ'קים החוזרים" במחצית הראשונה של 2020.