מעוניינים לקחת משכנתה? מעוניינים לשפר את תנאי המשכנתה הקיימים שלכם? הנה כמה נתונים שיקלו עליכם לנהל משא ומתן יעיל מול הבנקים.

הבנקים למשכנתאות פועלים כיום בשני כיוונים: הראשון, השוטף - להתחרות על לקוחות חדשים; השני - לתחזק לקוחות קיימים ולסייע להם.

● למעלה ממאה אלף איש זכו עד כה בתוכנית מחיר למשתכן. אלה הערים המובילות ומה קרה למחירים?

● התחרות בין הבנקים מגיעה להלוואה הכי יקרה: כמה תשלמו על המינוס? | כתבה ראשונה בסדרה

● אל תסתנוורו מהריבית על העו"ש: איזה בנק מציע את הפיקדון הטוב ביותר? | כתבה שלישית בסדרה

מכיוון שהיקף המשכנתאות שנלקחו מתחילת השנה ב-2023 נמוך בכמחצית לעומת התקופה המקבילה ב-2022, עיקר האנרגיות שמפעילים כיום הבנקים למשכנתאות נועדות לטפל בלקוחות שכבר לקחו משכנתאות, ושההחזרים החודשיים שלהם קפצו הרבה ובמהירות, עקב העלאות הריבית האגרסיביות של השנה ורבע האחרונות.

באשר לתחרות השוטפת, בנק ישראל החל השבוע לפרסם את הריביות הממוצעות של מסלולי המשכנתאות בבנקים השונים. הנתונים הללו יתפרסמו מעתה באופן קבוע, מדי חודש.

על אף ההבדלים, הניסיון מורה כי הרבה מאוד תלוי בטיב המו"מ שמנהלים מול הבנקים, ושלא פעם ניתן להגיע לתנאים טובים יותר מאשר בנקודות הפתיחה.

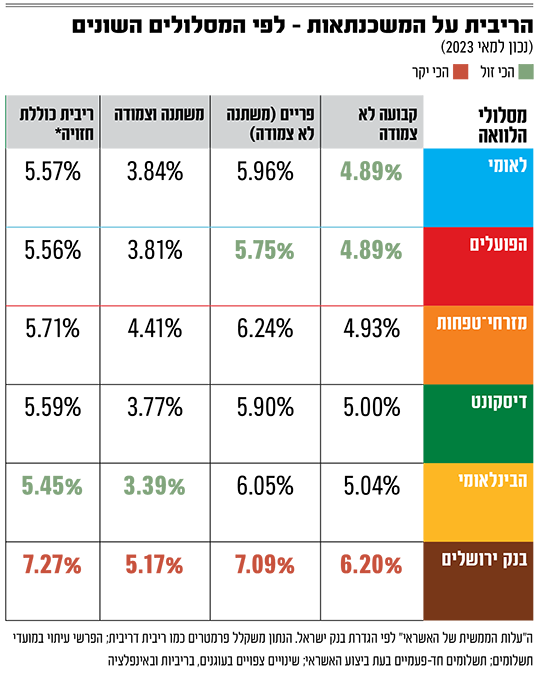

מהבדיקה עולה, כי למעט בנק ירושלים, שהריבית הכוללת החזויה בו (IRR) גבוהה באופן אבסולוטי ומהותי מיתר הבנקים, ומגיעה ל-7.27%, ההפרשים בריביות הללו בין הבנקים שנבדקו (מזרחי טפחות, לאומי, הפועלים, הבינלאומי, ומרכנתיל) מגיעה לעד שליש האחוז, והלקח הגדול הוא שכדאי לנהל מול הבנקים מו"מ טוב על כל מסלול ומסלול.

הכי נמוך בלא-צמודה, אחד הגבוהים בצמודה

כך למשל, במזרחי טפחות התגלתה הריבית הנמוכה ביותר במסלול הריבית המשתנה לא צמודה (שאינה פריים), אולם במסלול הריבית המשתנה צמודת-המדד, הריבית שמציע הבנק נמצאה כאחת הגבוהות. זו רק דוגמה אחת מבין אלה שניתן לראות בטבלה המצורפת.

חשוב לציין כי הבנק הבינלאומי מציע ללקוחותיו ריבית משתנה צמודת-מדד נמוכה מאוד - 3.39%, מה שתורם לשיעור הריבית הכוללת החזויה הנמוך ביותר שבנמצא. אך בתמהיל הכולל של המשכנתאות שנמדדו על ידי בנק ישראל, משקלו של מסלול זה הוא מהנמוכים המוצעים על ידי הבנקים.

עניין נוסף הוא זהות הלווים של הבנק הבינלאומי, שנחשב לבעל חתך סוציו-אקונומי גבוה, לעומת הבנקים הגדולים (מזרחי טפחות, לאומי והפועלים), שנחשבים לפונים לחתך ה"עממי" יותר, כך שלקוחותיהם נחשבים לבטוחים פחות מבחינת הבנקים.

עניין זה מאיר צד אחר של הריביות על משכנתאות: העובדה ששיעורן נקבע לפי חוסנו הכלכלי של כל אחד ממשקי הבית שמגיש בקשה למשכנתה. לכן כדאי לנהל משא ומתן תוך שימוש במידע על הריביות המקובלות בבנקים המתחרים. מבחינה זו, הפרסום של בנק ישראל הוא התקדמות לכיוון של שוק שקוף יותר.

יונתן ברלינר, יו"ר הוועדה המקצועית בהתאחדות יועצי המשכנתאות, העיר על כך, כי "כדי לסייע באמת ללווים ולתחרות בין הבנקים, היה על הבנק לפרסם לא את ממוצע העסקאות, אלא את ממוצע העסקאות בתמחור הטוב ביותר בכל בנק. רק כך יוכלו הצרכנים לדעת נתון אמיתי".

כאמור, המסלול השני שבו פועלים הבנקים למשכנתאות כולל הטבות ללקוחות קיימים, וזאת במאמץ לסייע למשקי הבית להתמודד עם החזרי המשכנתאות שזינקו לעתים ב-1,000 שקל ויותר, וזאת בתקופה שבה יוקר המחיה ממריא אף הוא.

מבדיקת התאחדות יועצי המשכנתאות עולה, כי כמעט כל הבנקים מאפשרים את הארכת רכיב הפריים במשכנתאות ל-30 שנה, ללא עמלות ומבלי לשנות את תנאי ההלוואה; חלק מהבנקים, בעיקר הפועלים, לאומי ומזרחי טפחות, פונים ללקוחות טלפונית, כדי להציג את אפשרויות המיחזור והאפשרויות הנוספות שניצבות בפניהם.

רוב הבנקים מציעים נוסחאות שונות להקפאת החזרי משכנתאות - לעתים רק במסלול הפריים, לעתים בכלל המשכנתה, לעתים רק הריבית ולעתים גם הקרן; רובם מציעים גם הלוואות שונות בתנאים מועדפים, שמבוססות על המשכנתאות.

עד כה, נמצאו שני מקרים של בנקים שבאמת מוכנים לוותר על תקבולים. הראשון של בנק הפועלים, שמתחילת השנה סופג עבור חלק מלקוחותיו את העלאות הריבית. הבנק הצהיר במודעות פרסום שלו מהימים האחרונים כי ימשיך במדיניות זו. השני מגיע מבנק מזרחי טפחות, שמציע זיכוי של 1,200 שקל, לכל לקוחותיו שקנו דירה במחיר של עד שני מיליון שקל, עם שיעור מימון של 60 אחוז ומעלה.

במקרים רבים מצאנו, שהבנקים מתגמשים מעבר לצעדים שהצהירו עליהם, ובמו"מ נכון הם מסכימים לא פעם לאמץ צעדים שננקטים בבנקים אחרים.

מנסים לעבור בשלום את השנה-שנתיים הקרובות

הצעדים נראים על פניהם נחמדים, אולם לעיתים אינם מהותיים. למעט בנק הפועלים, שכאמור סופג אצל חלק מלקוחותיו את העלאות הריבית, לנו בגלובס נראה כי מדובר יותר בלוליינות פיננסית, שמבוססת על הנחת היסוד שהמשבר הכלכלי שהמדינה חווה בימים אלה יבוא לסיום בטווח קצר. כל הצעדים הללו מיועדים לעבור את השנה-שנתיים הרזות הקרובות, ולשוב לשגרת הריבית הנמוכה והמשק המשגשג מלפני שנתיים.

הגם שניתן לקוות שההנחה הזו אכן תתממש - אין שום ביטחון שכך יהיה. אם האינפלציה תוסיף לעלות, יוקר המחיה ימשיך להמריא, בנק ישראל יעלה עוד את הריבית ושוק התעסוקה יתחיל להפגע - המשבר יחריף, ובתוכו תיפגע גם יכולת ההחזר של הלווים, כולל אלה שהשתמשו בפתרונות של הבנקים. במקרים כאלה, הבנקים יצטרכו לגבש פתרונות הרבה יותר מעמיקים.

המפקח על הבנקים, מר דניאל חחיאשוילי מסר כי: "המידע שאנו מפרסמים היום אודות שיעורי הריביות הניתנים בפועל על הלוואות למטרת מגורים, בחלוקה לבנקים השונים, הוא עוד צעד חשוב בהגברת השקיפות ובחיזוק כוחו של הלקוח. צעד זה יאפשר ללקוחות לקבל החלטה מושכלת, לאחר בחינת הנתונים באופן פשוט, נגיש ונוח".

ואילו בהתאחדות יועצי המשכנתאות אומרים כי "המצב הנוכחי בשוק המשכנתאות מאופיין בתחרות מוגברת על המשכנתאות בין הבנקים. לפיכך, קשה לדעת באילו ריביות העסקות ייסגרו שכן לניהול המו"מ יש משמעות גדולה. ההמלצה של ההתאחדות לכל הלווים היא לפנות לכל הבנקים ולנהל איתם מו"מ על התנאים. בנוסף, מומלץ לקחת בחשבון את הגמישות של הבנקים לא רק במעמד קבלת המשכנתה אלא לכל אורך חיי המשכנתה (ביום שאחרי) תוך שימת דגש על הקלות בה ניתן יהיה למחזר בעתיד כמו גם הביטים הקשורים לשרות דיגיטלי".

יונתן ברלינר, יו"ר הוועדה המקצועית בהתאחדות יועצי המשכנתאות, בירך את החלטת בנק ישראל, אך אמר כי מידת המעשיות של הנתונים מוגבלת: "שקיפות היא תמיד דבר חיובי ומדובר במהלך חיובי אלא שנוטלי המשכנתאות, יתקשו לעשות שימוש במידע הזה שכן ריבית ממוצעת על מנעד כל כך רחב של עסקאות, לא מספק מידע אמיתי.

כדי לסייע באמת ללווים ולתחרות בין הבנקים היה על הבנק לפרסם לא ממוצע העסקאות, אלא את ממוצע העסקאות בתמחור הטוב ביותר בכל בנק. רק כך יוכלו הצרכנים לדעת נתון אמיתי. רק כך יוכלו הלקוחות לדעת לאיזה מחיר לשאוף, ועד איזה מחיר ניתן לרדת. והסתמכות על ריביות ממוצעות עלולה להטעות את הציבור".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.