שוק המשכנתאות ספג מכה קשה ככל שהעלאות הריבית של בנק ישראל נמשכו, והציבור הישראלי הבין עד כמה התייקרו ההלוואות לרכישת דירה - אלה הקיימות ואלה שיש בהן צורך כדי לרכוש דירה חדשה.

● ניתוח גלובס | המחצית הכי טובה של הבנקים: מי מוביל וכמה הכניסו הריביות

● שוק הנדל"ן ממשיך לדשדש: היקפי המשכנתאות מתכווצים

● בנק ישראל חושף: הישראלים לא מוותרים על המשכנתה אבל כן ייכנסו למינוס או יפגרו בהלוואות אחרות

במחצית הראשונה של 2023 עמד היקף הביצועים החדשים של המערכת הבנקאית בתחום המשכנתאות על 36.7 מיליארד שקל, ירידה של 47% לעומת ששת החודשים הראשונים של 2022. הירידה הזו הורגשה היטב בדוחות חמשת הבנקים הגדולים, שהיקף המשכנתאות החדשות של כל אחד מהם ירד בעשרות אחוזים.

מהנתונים עולה כי למרות הירידה בהלוואות החדשות שניתנו לעומת התקופה המקבילה, הציבור המשיך לפנות לבנק מזרחי טפחות, הגדול במערכת, יותר מאשר לכל בנק אחר.

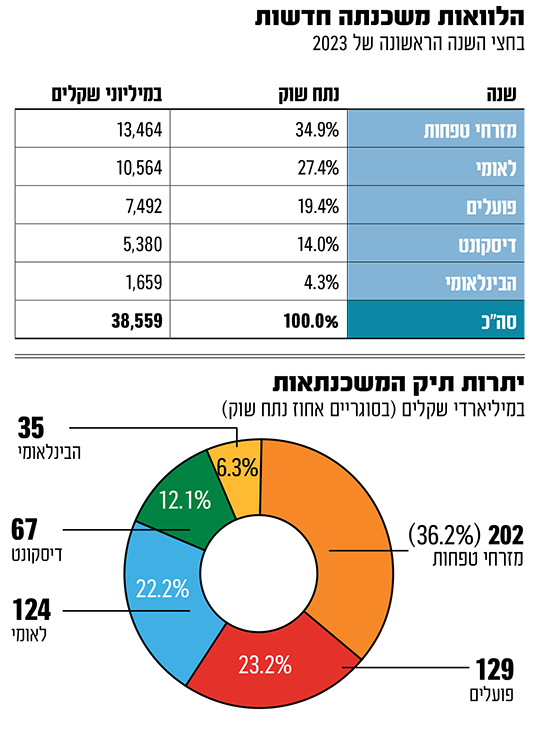

מתוך 38.5 מיליארד שקל (כולל מיחזורים) שחילקו חמשת הבנקים במחצית הראשונה של השנה, מזרחי טפחות אחראי ל-13.5 מיליארד שקל, כ-34.9% מההלוואות החדשות. אחריו לאומי, עם 10.5 מיליארד שקל (27.4%) והפועלים (19.4%), דיסקונט (14%) והבינלאומי (4.3%). מזרחי טפחות נהנה גם מהמיזוג של בנק אגוד, שהוסיף לו כ-2.4% לתיק המשכנתאות.

היחיד שהגדיל את היקף המשכנתאות ברבעון

ברבעון השני, כשהריבית של בנק ישראל התייצבה פחות או יותר (החלטת הריבית הקרובה מתוכננת לתחילת ספטמבר), מזרחי טפחות היה הבנק היחיד שהגדיל את היקף המשכנתאות החדשות שחילק לעומת הרבעון הראשון של השנה, עם גידול רבעוני של 421 מיליון שקל, המשקף עלייה של 6.4%. בכך הוא היווה 37% מהיקף המשכנתאות החדשות שניתנו ברבעון על ידי חמשת הבנקים.

מי שמתבסס במקום השני בחלוקת המשכנתאות החדשות הוא בנק לאומי, שרק לפני שלוש שנים החזיק בנתח שוק של 18%. לאומי עושה זאת בעיקר על חשבון המתחרה המשמעותי לתואר הבנק הגדול בישראל, הפועלים. בשני הרבעונים הראשונים עמד נתח השוק של לאומי על יותר מ-27% מההלוואות החדשות, בעוד שהפועלים הולך ומתרחק מנתח שוק של 20%.

כאשר בוחנים את יתרות האשראי לדיור של חמשת הבנקים, אפשר לראות כי מזרחי טפחות ולאומי מצליחים להגדיל גם כאן את נתח השוק שלהם על חשבון שלושת הבנקים הנותרים. נכון לסוף הרבעון השני עמדה היתרה (ברוטו) של מזרחי טפחות על 202 מיליארד שקל, המהווים 36.2% מיתרת חמשת הבנקים. זו של לאומי הסתכמה ב-124 מיליארד שקל, המהווים 22.2%. גם דיסקונט הגדיל במקצת את נתח השוק ל-12.1%, וכל אחד מהשלושה הוסיף לעצמו 0.1% לעומת סוף הרבעון הראשון. לעומתם הפועלים איבד 0.2% מנתח השוק במהלך הרבעון והבינלאומי 0.1%.

מזרחי טפחות: הביקושים גבוהים, וגם הריבית

הצמיחה היא לאו דווקא קורלטיבית לגובה הריבית שמציעים הבנקים ללקוחות. על פי נתוני בנק ישראל, מזרחי טפחות מציע את הריבית הכוללת החזויה הגבוהה ביותר, למרות שהוא נמצא במגמה של הוזלה כדי להיות תחרותי יותר. בחודש יולי ריבית זו עמדה על 5.52% לעומת 5.98% בחודש מרץ. ביולי לאומי הציע ריבית כוללת חזויה של 5.36%, הפועלים 5.27%, דיסקונט 5.37% והבינלאומי הנמוך ביותר - 5.14%.

כמה תרם תחום המשכנתאות לרווח של כל בנק? מזרחי טפחות נהנה במחצית הראשונה מרווח נקי מגזרי של 547 מיליון שקל, כשהוא מפריש להפסדי אשראי בגין הלוואות לדיור סכום של 63 מיליון שקל. לאומי רשם רווח נקי של 366 מיליון שקל, עם הוצאות בגין הפסדי אשראי של 44 מיליון שקל. הפועלים רשם רווח נקי של 247 מיליון שקל עם הפרשה גדולה יחסית של 74 מיליון שקל להפסדי אשראי (תואם את הזהירות של הבנק באופן כללי בהיבט של הפרשות לכריות הביטחון).

בדיסקונט עמד הרווח המגזרי על 198 מיליון שקל עם הפרשות של 25 מיליון שקל, ואילו הבינלאומי רשם רווח של 131 מיליון שקל ואף רשם הכנסות של 4 מיליון שקל בסעיף הפסדי האשראי, כך שהוא למעשה משקף בצורה הטובה ביותר את התחושה במערכת הבנקאית לגבי שוק המשכנתאות - צורך בהפרשות קטנות יחסית למרות ההלוואות הגדולות, מכיוון שהישראלים יעשו הכול כדי לעמוד בתשלומי המשכנתאות ולא לוותר על הבית שלהם, גם אם ההחזר החודשי זינק במאות שקלים ואף יותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.