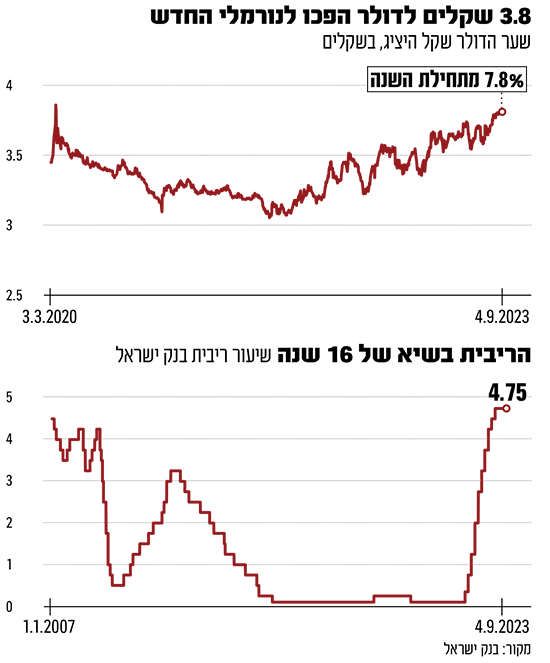

הוועדה המוניטרית בבנק ישראל הכריזה כי הריבית תישאר על כנה - ברמה של 4.75% ובהתאם לקונצנזוס של התחזיות בשוק. מדובר בפעם השנייה בסבב העלאות הריבית הנוכחי שבה מחליטים בבנק ישראל להותיר את הריבית ללא שינוי, לאחר 10 העלאות ריבית בסך־הכול מאז אפריל 2022.

● כלכלנים מגיבים להודעת בנק ישראל; "לא פוסלים עליית ריבית אחרי החגים"

● לקראת החלטת הדירוג הגורלית: משלחת של מודי'ס מבקרת השבוע בישראל | בלעדי

"הפעילות הכלכלית במשק הישראלי מצויה ברמה גבוהה ומלווה בשוק עבודה הדוק, אם כי ישנה התמתנות מסוימת במספר אינדיקטורים. האינפלציה עודנה רוחבית ומצויה ברמה גבוהה. עם זאת, בחודשים האחרונים מסתמנת האטה באינפלציה", נכתב בהודעה. "לכן, הוועדה החליטה להותיר את הריבית על כנה, אך רואה היתכנות לא מבוטלת להמשך העלאה של הריבית בהחלטותיה הבאות, ככל שסביבת האינפלציה לא תמשיך להתמתן בהתאם למצופה".

"מנסים למזער את הפגיעה במשק"

בשיחה עם גלובס, נגיד בנק ישראל, הפרופ' אמיר ירון מסביר את ההחלטה - ואת ההסתייגויות: "לא צריך להסתנוור מהמדד של 3.3% ואנחנו יודעים שנהיה יותר בסביבה של 4% לאחר המדד הבא. אבל כן רואים שתהליך הציפיות מוביל אותנו לכניסה ליעד ברבעון הראשון של 2024 (אינפלציה של 3%־1%, א"כ ור"ו). לכן החלטנו כרגע להשאיר את הריבית על כנה כי היא אכן מצמצמת ואנחנו תמיד מחפשים את האיזון הזה - קודם כל להחזיר את האינפלציה ליעד ולמזער את הפגיעה הפוטנציאלית במשק".

חזרת לפני שבוע מ"ג'קסון הול". מה שמעת מהמקבילים בעולם ומהכלכלנים איתם נפגשת על הכלכלה הישראלית ועל מה שקורה בישראל?

"רוב הכנס התרכז בנושא של רפורמות וכיוצא בזה. כמובן שהנאום של פאוול היה מאוד חשוב וגם של לגארד מבחינת הנושא של החשיבות של חזרה ליעד אינפלציה של 2% ועל כך שיש בעולם אינפלציה שנובעת משיבושים בצד האספקה. לגבי החלק הישראלי הכלכלנים שואלים ומנסים להבין יותר מה הולך לקרות פה וכמובן מאוד קשה לתת תחזיות מדויקות (של מה שיקרה בישראל).

אי־ודאות סביב סיום הכהונה של הנגיד

ההחלטה הנוכחית דרמטית מסיבה שונה לקודמותיה: היא עשויה להיות אחת מהחלטות הריבית האחרונות של הפרופ' אמיר ירון בכיסא נגיד בנק ישראל. חמש שנות כהונתו של ירון יגיעו לסיומן בסוף השנה, וכעת יידרש הנגיד, כמו גם ראש הממשלה ושר האוצר להכריע בשאלת הארכת הקדנציה. הנגיד צפוי לפרסם את החלטתו בסמוך לתקופת החגים (הרחבה בתיבה). השבוע דווח שהוא יודיע שאינו ממשיך בתפקיד, וגם בגלובס פורסם בעבר שכבר נעשתה פנייה למועמדים ונראה שהמשקיעים מודאגים מאוד מחוסר הוודאות סביב כהונת הנגיד. בשיחה עם גלובס הפרופ' ירון ניסה להרגיע את הסערה. "אני מכהן קרוב לחמש שנים כנגיד", הוא אמר, "אחת התקופות המאתגרות שידעה ישראל. חמש מערכות בחירות, מגיפה עולמית, מלחמה באירופה ואינפלציה עולמית ועכשיו גם קרע חברתי לאור השינויים החוקתיים. אני חוזר על מה שאמרתי בעבר ואני מתכוון להקדיש את החגים להחלטה על המשך דרכי. יש לא מעט אתגרים על הפרק. המלאכה עדיין לא תמה".

ההשפעה של הריבית במשק מורגשת

בחודשים האחרונים האינפלציה מתמתנת בעקביות ואף הגיעה לקצב שנתי של 3.3% בחודש יולי. בנוסף, בבנק המרכזי מנו מספר אינדקטורים שמעידים על השפעה של העלאות הריבית. "חלק מהאינדיקטורים לפעילות ביולי מצביעים על התמתנות מסוימת בצמיחה", כתבו בבנק ישראל. "המאזן המצרפי של סקר המגמות בעסקים של הלמ"ס לחודש יולי ירד, אך ממשיך להצביע על הערכות חיוביות של העסקים ביחס למצבם. נתוני ההוצאה בכרטיסי אשראי במונחים ריאליים מצויים מתחת למגמה ואינם צומחים. גביית המסים בחודש יולי 2023 במונחים ריאליים הייתה נמוכה בכ־5.5% ביחס לתקופה המקבילה אשתקד. מרבית מירידה זו באה ממסי נדל"ן ומס הכנסה... וייבוא הסחורות מצוי במגמת ירידה בחודשים האחרונים".

יוני פנינג, אסטרטג ראשי חדר עסקאות בבנק מזרחי טפחות, אמר כי ההחלטה להותיר שוב את הריבית על כנה עקבית עם ציפיות השוק בתקופה האחרונה. "בראייה מקומית, במשך תקופה ארוכה לא ניכרה תגובה מהותית של הצרכן המקומי לעליית הריבית, לפחות כאשר מסתכלים מרחוק על הסטטיסטיקה היבשה". עם זאת, גם הוא מזהה סימנים ראשונים להתמתנות הפעילות במשק: "מנגד, במבט מקרוב נתוני הקצה האחרונים מצביעים כבר על מקטע 'רך יותר'. בפרט, אנו רואים את ההפתעות כלפי מטה במדדי המחירים של יוני ויולי כסממנים מובילים לתופעה זו ועל זה ניתן להוסיף את האינדיקציות הנוכחיות להאטה בשימוש בכרטיסי אשראי, גם באוגוסט".

במזרחי טפחות צופים כי החלטת בנק ישראל תותיר את ישראל בכשבעה חודשים של "ריבית ריאלית" מצמצמת. "בראייה היסטורית, תקופה כזו של מדיניות מצמצת, והמדיניות הנוכחית היא בהחלט כזו, נחשבת פרק זמן ארוך יחסית, אשר צפויה להערכתנו להביא לידי ביטוי מובהק וקל לזיהוי את השפעת הריבית לא רק בשטח, אלא גם בסטטיסטיקה, ובאופן בולט יותר".

שער הדולר שקל עלול להפוך את התמונה

למרות שבבנק ישראל מציניים כי רמת הריבית הנוכחית יכולה לרסן את האינפלציה, יש גורם אחד שנחשב למקור דאגה מרכזי: שוק המט"ח. בחודש האחרון שער הדולר־שקל נסחר סביב 3.8 שקלים לדולר אחד - שיא של יותר משלוש שנים. אם הפיחות בשקל יימשך, מזהירים בבנק ישראל, הוא עלול להביא להעלאות ריבית נוספות. "הפיחות בשקל בחודשים האחרונים תורם לעליית קצב האינפלציה ולהתפתחותו בחודשים הקרובים תהיה השפעה על דינמיקת האינפלציה", כתבו בוועדה המוניטרית של הבנק המרכזי.

הנגיד ירון הודה כי מדובר בסיכון משמעותי: "אין ספק שהשקל התנתק מהקשר ההדוק שהיה לו לשווקים הפיננסיים בחו"ל מתחילת השנה, ואנחנו רואים אותו בפיחות עודף של מעל 10% שמתורגם לאינפלציה עודפת של 1.5%".

פרופ' ירון תולה את השינויים בשער השקל ברפורמה המשפטית: "הוא (השקל) משקף את אי הוודאות שגדלה במשק ואת פרמיית הסיכון שנובעת מהתהליכים החוקתיים". הפרופ' ירון אומר כי בבנק המרכזי לא שוקלים כרגע התערבות בשוק המט"ח שתאזן את התנודות בשוק, אך מגדיר את גבולות הגזרה לפעולה מהסוג הזה: "לא ראינו עד עכשיו כשלי שוק. למרות התנודתיות הגדולה מאוד בשוק המט"ח, השוק עובד והגישה שלנו היא לתת לשוק למצוא את התמחור בהינתן האי־ודאות והסיכונים שהתווספו למשק. ככל שנראה כשלי שוק או התנהלות קיצונית, יש לנו את הכלים להתמודד".

גם בשוק מצביעים על שוק המט"ח בתור הסיכון המרכזי לאינפלציה. ד"ר גיל בפמן, הכלכלן הראשי של בנק לאומי, כתב בסקירה: "פיחות משמעותי נוסף של השקל, תוך כדי הישארות של שער החליפין בצורה מתמידה ברמה גבוהה מספיק, תבוא לידי ביטוי בעדכון כלפי מעלה של הערכות האינפלציה הקיימות כיום, תוך כדי בלימת תהליך ההתכנסות של האינפלציה לכיוון היעד, מה שעשוי לתרום עוד לאפשרות של העלאת ריבית נוספת ל־5%".

המלחמה באינפלציה עוד לא נגמרה

עפר קליין ראש אגף כלכלה ומחקר מקבוצת הראל ביטוח ופיננסים כותב לאחר החלטת בנק ישראל כי "למרות ההתמתנות האחרונה, מוקדם עדיין לטעון שהושג ניצחון על האינפלציה ולהכריע שהריבית בישראל הגיעה לשיא".

לדבריו, בנוסף לפיחות בשקל, מספר גורמים עלולים לתדלק את האינפלציה בהמשך. אחד המרכזיים שבהם, הוא שוק התעסוקה. גם כעת, יותר משנה אחרי העלאת הריבית הראשונה בסבב הנוכחי, שוק העבודה הישראלי מוסיף להיות הדוק: רמת האבטלה בישראל נותרה נמוכה, 3.4% בלבד, ומעידה על תעסוקה מלאה במשק, ורמות השכר המשיכו לטפס גם בחודש יולי ועלו ב־6% לעומת בחודש המקביל בשנה שעברה.

בעולם: אינפלציית הליבה נותרת דביקה

הנגיד גם התייחס למצב בשווקים בעולם, "סביבת האינפלציה בעולם מתמתנת בחלק ניכר מהמדינות, אך עדיין שוהה מעל יעדי הבנקים המרכזיים, בעוד שאינפלציית הליבה נותרת דביקה יותר". הנגיד מוסיף כי ההידוק המוניטרי בעולם נמשך והשווקים מתמחרים הסתברות מסוימת להעלאת ריבית מצד ה־ECB ובמידה מתונה יותר גם מצד הפד. בארה"ב לדוגמה האינפלציה עומדת על רמה פחותה מזו של ישראל, 3.2% בלבד.

בגוש האירו האינפלציה גבוהה יותר ועומדת על 5.3%. פרט לכך, בשוק בארה"ב מעריכים בסבירות של למעלה מ־90% כי הריבית לא תעלה בסוף החודש. כך, נראה שגם העלאות הריבית בארה"ב קרובות לסיומן וכבר מתחילים להעריך בשוק האמריקאי את תחילת הורדות הריבית במשק.

במהלך הראיון נשאל הנגיד על שיחת הנזיפה שערך לבנקים, שאמנם הביאה אותם להעניק הטבות ללקוחות סביב הריבית על העו"ש והפיקדונות, אך בסופו של דבר הציבור לא קיבל הטבה שוברת שוק. "חשוב לזכור שאנחנו בתהליך ארוך של רפורמות בתחום הבנקאות ולוקח לזה זמן להבשיל. הכוח שנמצא בידיים של הלקוח עלה משמעותית בשנים האחרונות. גם הכמות, האיכות והנגישות של הציבור למידע בתחום האשראי, הריביות והפיקדונות עלתה והיכולת לעבור מבנק לבנק. אנחנו מקדמים את החיבור של חבורת פינטק למערכות בנק ישראל, למערכת נתוני אשראי, וחלקם מהצעדים כבר הבשילו. זוהי הדרך לקדם תחרות. הבנקים עשו חלק מהצעדים לטובת הלקוחות, אבל בוודאי שאנחנו תמיד רוצים לראות עוד", אמר ירון.

הוא התייחס גם לגידול היחסית לא משמעותי בהוצאות להפסדי אשראי שביצעו הבנקים ברבעון האחרון, בעקבות שיחה נוספת אליה זומנו, הפעם על ידי הפיקוח על הבנקים, שיחה עליה פורסם לראשונה בגלובס. הנגיד נשאל האם הבנקים מספיק זהירים, לאור העלייה במספר העסקים הקטנים שעומדים בפני פשיטת רגל או חדלות פירעון, כפי שפורסם בגלובס בימים האחרונים.

"אנחנו כמובן מנטרים את הנושא הזה ורואים עלייה מסוימת, קלה, בנושא של פיגורים ובנושא של פניות לכנ"ר (כונס נכסים רשמי המכונה כיום הממונה על הליכי חדלות פירעון). הבנקים כן הגדילו את ההפרשות הקבוצתיות באופן מהותי והכריות שיש להם בהחלט מספקות כפי שאנחנו רואים את ההתפתחויות בכלכלה. המערכת הבנקאית יציבה וזה דבר טוב וראינו מה קורה בכלכלות שבהן המערכת לא יציבה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.