משקי הבית החרדיים בישראל הם עניים למדי. על פי נתוני הלמ"ס, ההכנסה הממוצעת של משקי בית חרדיים עומדת על 14,121 שקל בחודש בלבד, לעומת 21,145 שקל בכלל משקי הבית היהודיים בישראל. כלומר - כשליש פחות. ובכל זאת, שיעור הבעלות של דירות בקרב משקי בית חרדיים בני 35 ומעלה עומד על לא פחות מ־78%, אפילו מעט יותר מאשר זה של משקי בית יהודיים לא חרדיים, שעומד על 77%.

בהתחשב במחירי הדיור הגבוהים בישראל, קניית דירה היא אתגר לא פשוט גם עבור משקי בית עם הכנסה משמעותית. עבור זוגות חרדיים צעירים, שהכנסתם עלולה להיות נמוכה למדי, מדובר באתגר פיננסי ניכר. אז איך זה יכול להיות?

התשובה הראשונה היא בסיוע משפחתי: "כמו שהורים מממנים מטרנה עבור התינוק, כך ההורה החרדי מממן משכנתה גם עבור הילדים הגדולים שלו, עד גיל 40 ומעבר", אומר איציק קרומבי, מנהל מרכזי תעסוקה וחדשנות לחרדים. "וזו הציפייה החברתית. כמובן, ככל שיש יותר ילדים, כך זה הופך להיות קשה יותר".

איציק קרומבי, מנהל מרכזי תעסוקה וחדשנות לחרדים / צילום: שלומי יוסף

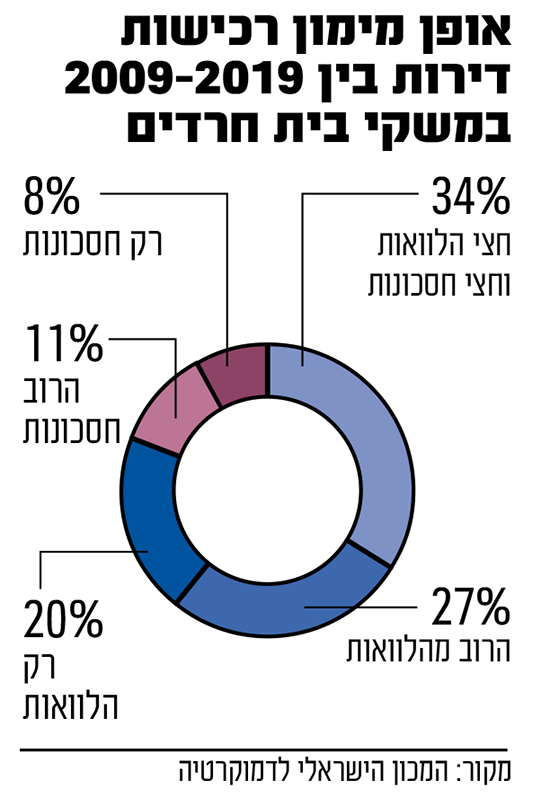

כאן נכנסים לתמונה הגמ"חים. גמ"ח (גמילות חסדים) הוא כינוי לכל סוג של מפעל צדקה, עזרה הדדית וסולידריות קהילתית בחברה החרדית. אך בתחום הנדל"ן, גמ"חים הם מערכות פיננסיות שמגלגלות סכומי עתק במטרה לסייע לזוגות צעירים מהחברה החרדית לרכוש דירה. "גמ"חים הם חלק מהותי מהדרך של משפחות חרדיות לרכוש דירות", אומר ד"ר איתן רגב, סמנכ"ל מחקר ונתונים במכון החרדי למחקרי מדיניות. "זה גוף ללא כוונת רווח, שיכול להלוות כסף ללא ריבית. יש לזה חלק מרכזי במודל כלכלי של משפחות חרדיות בעשור וחצי האחרונים".

160 שקל בחודש לכל ילד

איך זה עובד? אחד הגמ"חים המוסדרים והגדולים ביותר הוא "הגמ"ח המרכזי" הפועל מירושלים, ואתר האינטרנט שלו מסביר באופן פשוט את המודל: הורים מוזמנים לפתוח חשבונות לילדיהם כבר מרגע הלידה, ולהתחייב למספר "יחידות הלוואה" עבורם. במשך שנים ההורים תורמים לגמ"ח, וכך נותנים לו את "רשת הביטחון" להפסדים וחדלויות פירעון. מי שתרם במשך שנים בצורה כזאת הופך לזכאי להלוואה מהגמ"ח ללא ריבית - שהופכת לבסיס להון העצמי עבור הדירה.

כך למשל, במה שהגמ"ח המרכזי מגדיר כ"מסלול הקלאסי" ההורים מפקידים בכל חודש עד 160 שקל בחודש לכל ילד, ב־120 תשלומים. בסוף התקופה, מי שהפקיד את הכסף זכאי לקבל מהגמ"ח הלוואה ללא ריבית בשווי של 160 אלף שקל. הגמ"ח המרכזי מציע גם "מסלול פריסה מורחבת" שכולל 192 תשלומים של עד 300 שקל לילד, ובסופם מקבלים זכאות להלוואה עד 240 אלף שקל לכל ילד. למרות פניות גלובס לגמ"ח המרכזי, ולרואת החשבון המבקרת שלו, לא נמסר תגובה.

קרומבי מציין כי הסיבה שמוסדות כאלה יכולים להתקיים בקנה־מידה נרחב (הגמ"ח המרכזי מכניס 25 מיליון שקל בשנה) היא בשל תרבות האמון החזקה בחברה החרדית, והמחויבות למוסר תשלומים גבוה. "זה נכון גם בהלוואות מול הבנקים הרשמיים, והם יודעים את זה. לכן בנקים מוכנים להעמיד הלוואות משמעותיות לחרדים. חרדי לא יגיע למצב שמגיעה אליו הוצאה לפועל, גם במחיר קשה ברמת החיים".

"המודל הטיפוסי הוא גיוס של 200 או 300 אלף שקל משני זוגות ההורים ביחד, דרך גמ"חים או חסכונות, ועם זה באים לבנק ולוקחים משכנתה", אומר ד"ר רגב. "21% מרכישות הדירות מומנו במינוף של 100%, בדרך כלל דירות קטנות וזולות בפריפריה". דירות כאלה עומדות במוקד תוכנית של משרד השיכון בראשות גולדקנופף, שמחלקת הנחה של 50 אלף שקל לדירות בשווי עד 600 אלף.

עם העלייה של מחירי הדיור, דירות בריכוזים החרדיים הקלאסיים בירושלים ובבני ברק הפכו לרחוקות מאוד מהישג ידם של זוגות צעירים חרדים. אז כדי להיכנס לשוק הדיור בכל זאת, אומר ד"ר רגב, "חרדים קונים דירות קטנות בעיירות פיתוח, ומשכירים אותן לציבור הכללי בזמן שמוצאים פתרונות דיור ארעיים בקהילות האם: מרתפים, חניונים, עליות גג, דירות של 30־40 מ"ר. אבל אי אפשר לחיות ככה עם הרבה ילדים - ואז עוברים לאותן דירות להשקעה בפריפריה".

לפני כחודש, סייר ח"כ משה רוט מיהדות התורה בריכוזים חרדיים בערי הצפון והכריז ש"הפריפריה היא העתיד של הציבור החרדי". כאן ד"ר רגב מוסיף ש"ברגע שמספיק חרדים עוברים - המקום נהיה אטרקטיבי יותר עבור חרדים נוספים".

עליות הריבית הן האיום המשמעותי

עליות הריבית מהוות איום משמעותי על כל המודל הכלכלי הזה. אלו הקשו על כל הלווים, אך עבור זוגות חרדיים שממונפים בצורה דרמטית ביחס להכנסתם - זה משפיע במיוחד. יותר מזה - השירות העיקרי שהגמ"חים מציעים הוא הלוואות ללא ריבית, מה שאומר שככל שהריבית במשק גבוהה יותר כך הסבסוד נהיה משמעותי יותר.

"העלאת הריבית היא מכה דרמטית למשקי הבית החרדיים. היא גם הגורם המרכזי לעלייה בכניסת חרדים לשוק העבודה", אומר ד"ר רגב, "יוקר המחיה העולה ומחירי הדיור הגבוהים מביאים להידלדלות משאבים: ההורים יכולים לעזור פחות, והמודל שנשען על הגמ"חים מתפורר. בסביבת ריבית אפסית, מודל של רכישת דירה ב־100% מינוף זה רעיון מצוין, זה מאפשר חסכון ניכר, ונהנים מעליית הערך. אבל כשהריבית גבוהה כמו היום, זו בעיה".

בעיניו יש לכך השלכות דרמטיות במיוחד על מודל חברת הלומדים, שבעיניו "לא היה בר קיימא מלכתחילה, כי היו לאנשים הורים עובדים שמימנו אותם. היום זה כבר נהיה בלתי אפשרי".

כלומר, כאשר יש צורך לחסוך כסף ולהתמנף דרמטית עבור מספר ילדים רב, זה אולי אפשרי בדור הראשון או השני. אבל במצב היום, כשרבים מההורים שצריכים לסייע במימון הדירות לא בהכרח עובדים או עובדים ומרוויחים מעט - זה כבר נהיה קשה עד בלתי אפשרי.

"אני חוקר את ההיסטוריה הכלכלית החרדית כחלק מצוות של מכון אהרון, ואנחנו רואים שלא רק ששיעור העובדים ירד ביחס לשנים שאחרי מלחמת העולם השנייה", אומר קרומבי. "גם מספר הילדים עלה. ככה שמה שהדורות הקודמים יכלו להציע לשלושה ילדים, קשה להציע לשבעה ילדים היום".

"בניגוד למשבר הסאב פריים, משבר הקורונה לא פסח עלינו", אומר ד"ר רגב. "זה חשף את נקודת התורפה של המודל הכלכלי: הייתה עלייה בביקוש להלוואות יחד עם ירידה בהיצע. הגמ"חים נאלצו לסרב להרבה אנשים, בזמן שהם היו בולם הזעזועים הכלכלי של החברה החרדית".

"לגמ"חים אין מחלקת סיכונים של בנק"

"הגמ"חים מבוססים על אמון, ויש שוק שלם בתוך הקהילה. אבל השוק הזה לא מנותק מהעולם", אומר קרומבי. "יש תורמים ששמים כסף בגמ"ח, ואם יש מיתון הם יפסיקו לתת. בו זמנית, אנשים ימשכו את הפיקדונות, כמו כל בנק. אבל לגמ"חים אין מחלקת ניהול סיכונים גדולה כמו של בנק, וגם אין את בנק ישראל כרגולטור.

"הבעיה מחריפה כשמבינים שאנשים 'מגלגלים' גמ"חים - לוקחים הלוואות מגמ"ח אחד, וכשאי אפשר לשלם, ממחזרים עם הלוואה מגמ"ח אחר. כשיותר מדי אנשים לא יהיו מסוגלים להחזיר, זה ייצור תגובת שרשרת. אם גמ"ח משמעותי נופל, כלומר כבר לא מסוגל לתת הלוואות והצ'קים שלו חוזרים - כל המערכת עלולה לקרוס".

בעיניו, המשמעויות הכלכליות עבור החברה החרדית הן אדירות: "הרזרבות של משק בית חרדי הן קטנות. כשהמים עולים, מי שהכי נמוך נרטב ראשון. כשיש מיתון משמעותי, או כל צרה כלכלית אחרת, מעמד הביניים יאלץ להוריד את רמת החיים - אבל לרוב החרדים אין לאן לרדת".

כרגע, מערכת הגמ"חים הפיננסיים עודנה עומדת, ועוד לא נרשמה קריסה כזאת. אבל לא מן הנמנע שאם הריבית תמשיך להיות גבוהה עוד זמן רב, ובמקביל תמשיך ההאטה הכלכלית - אנחנו עלולים לראות זאת. אם רוצים לשנות את המערכת ולרכך נפילה פוטנציאלית, הזמן לעשות זאת הוא כעת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.