מנחם ברנר הוא פרופסור אמריטוס למימון באוניברסיטת ניו יורק, דירקטור באשטרום נכסים ויועץ לקוגנום ייעוץ כלכלי.

דן גלאי הוא פרופסור אמריטוס למימון באוניברסיטה העברית, בעלי חברת אופציות טכנולוגיות ודירקטור בבנק אש (בהקמה).

הכותבים היו הראשונים להציע לבורסות בארה"ב את מדד התנודתיות "סיגמא", שהיה המודל ל"מדד הפחד" (VIX).

השנה אנחנו מציינים 50 שנה להיווסדה של בורסת האופציות הגדולה בעולם, ה-Cboe, באפריל 1973, וגם לפרסום מודל בלק, שולס ומרטון (Black-Scholes-Merton, או B-S-M), המוכר ברבים גם כמודל בלק-שולס. המודל פורסם ביוני 1973, והמאמר של מרטון, שפיתח את המודל בדרך אלטרנטיבית, פורסם זמן קצר לאחר מכן.

● ניתוח | הציבור דוהר לפיקדונות בריבית קבועה: באיזה בנק תקבלו הכי הרבה?

● פחד בשווקים: המדד שצופה תנודתיות בוול סטריט מזנק לשיא של 4 חודשים. אלה המשמעויות

שני אירועים אלו, שקרו באביב 1973, הטביעו את חותמם על העולם הכלכלי-פיננסי ב-50 השנים האחרונות, ויש להם השפעה ייחודית על האקדמיה ועל התעשייה הפיננסית. העדות לכך היא פרס נובל לכלכלה שניתן לשולס ולמרטון ב-1997 (פישר בלק נפטר שנתיים לפני כן), המחקר האקדמי הנרחב בנושא אופציות וניהול סיכונים והשימוש הגלובלי באופציות על נכסים רבים (מניות, איגרות חוב, מט"ח, סחורות ועוד).

קריסתו של "תקן הזהב"

עד שנות ה-60 של המאה ה-20, המסחר באופציות היה דליל מאוד, והאופציות היו "לפי מידה", כלומר לא סטנדרטיות. יש לזכור שהשווקים הגדולים באותה תקופה, שוק המט"ח ושוק האג"ח, היו שווקים לא תנודתיים, והסיכון היה נמוך יחסית.

שנות ה-70 של המאה ה-20 היו שנים סוערות בשווקים הפיננסיים בארה"ב ובשאר העולם. ב-1970-1973 חל שינוי מהותי בעולם הפיננסי, עם קריסתו של "תקן הזהב", מדיניות שער חליפין קבוע המבוסס על מחיר הזהב, שהייתה נהוגה מאז הסכם ברטון-וודס ב-1944. שערי החליפין נעשו תנודתיים.

שוק המט"ח הפך מסוכן למשתתפים בו, ונוצר הצורך להגן על החשיפה לסיכון זה מצד, לדוגמה, יצואנים ויבואנים. ביקוש זה יצר את שוק נגזרי המט"ח. בשנים אלו האינפלציה גאתה, עקב משבר הנפט, ויחד איתה האי-ודאות האינפלציונית.

גם המדיניות המוניטרית של הפד האמריקאי השתנתה, ומשמירה על שערי ריבית יציבים הם עברו למדיניות של שליטה על כמות הכסף, שהתבטאה בתנודתיות רבה של הריביות על אג"ח ממשלתיות ופרטיות.

חשיפה זו תרמה להשקת נגזרי ריבית מסוגים שונים (חוזי פורוורד, אופציות, חוזי החלף) עבור מגוון שוקי אג"ח (לדוגמה, חוזים עתידיים על אג"ח מגובות-משכנתאות).

באותן שנים שוק המניות היה קטן יחסית לשוקי המט"ח והריביות, ורוב הכסף היה מושקע בקרנות פנסיה וקרנות נאמנות שהבטיחו פיזור סיכון.

לאחר שמחקרים רבים הראו שקרנות מנוהלות אינן "מייצרות" תשואה עודפת, החלו להופיע בתחילת שנות ה-80 קרנות אינדקס (פסיביות), ולאחר מכן, בשנות ה-90, קרנות עוקבות מדד (ETF) שמשכו כספים רבים לשוק המניות.

שוק המניות התרחב מאוד, ותמיד הסיכון בו עולה בהרבה על שוק המט"ח ועל שוק הריביות. החשיפה למניות בתיקי המשקיעים גדלה, ועימה התפתח שוק נגזרים (חוזים עתידיים ואופציות).

ביקוש גובר למכשירים

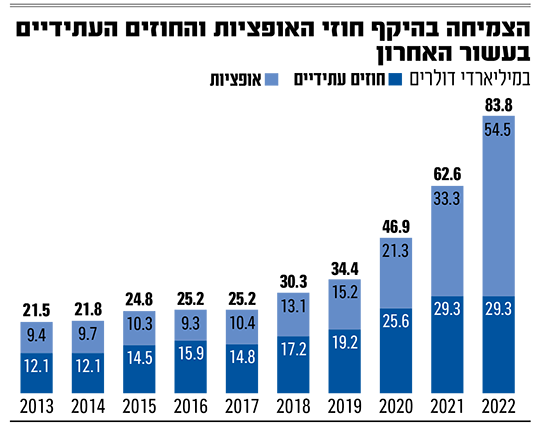

הסיכון הגובר בהשקעה בשוקי המט"ח, האג"ח והמניות תרם לביקוש הולך וגובר למכשירים פיננסיים, ולאסטרטגיות דינמיות שיכולות לספק הגנה מסיכונים אלו. בגרף המצורף אנו רואים את הגידול העצום בעשר השנים האחרונות. שוק החוזים העתידיים גדל כמעט פי שלושה ושוק האופציות גדל פי שישה.

שוק הנגזרים בכללותו תרם תרומה עצומה להתפתחותם וליעילותם של השווקים הפיננסיים. שוק האופציות היה המקור לחדשנות פיננסית שלא הייתה כמותה בעולם המימון האקדמי והמעשי. שוק האופציות הסחירות, שהחל להתפתח לפני 50 שנה, ושגשג בין השאר בזכות מודל התמחור של B-S-M, הפך להיות המכשיר הדומיננטי בניהול סיכונים.

המודל מספק בסיס תמחור (בנצ'מרק) למגוון מכשירים פיננסיים המונפקים על ידי חברות וממשלות (למשל, אג"ח להמרה או אופציות למנהלים/עובדים). יתרה מכך, "גישת האופציות" התפתחה ויושמה בשטחים שונים במימון ובכלכלה.

לדוגמה, בתחום מימון חברות וקביעת מבנה הון, הערכת סיכוני אשראי, הערכות שווי של אסטרטגיות השקעה (real options), הערכות שווי של חברות לא נסחרות כמו חברות סטארט-אפ ועוד.

ציפיות הסיכון העתידי

תרומה חשובה של האופציות למיניהן היא לעולם האינפורמציה. בעבר, וגם כיום, רוב הציפיות לעתיד נגזרות ממחירי העבר, בהנחה שמה שהיה הוא שיהיה. החדשנות שנובעת ממודל תמחור האופציות היא שממחירי אופציות ניתן לגזור את ציפיות ציבור המשקיעים לגבי הסיכון העתידי, כפי שהוא נמדד על ידי סטיית התקן הגלומה (סת"ג). כלומר, אם משקיע מוכן לשלם 5 דולרים לאופציה שפוקעת בעוד חודש, ומספקת לו ביטוח נגד ירידה במחיר המניה, הרי שהוא צופה שההסתברות לירידה היא נניח 20%.

סטיית התקן הגלומה היא צופה פני עתיד (Forward Looking), ונגזרת ממודל B-S-M. בנק אוף אינגלנד היה הבנק המרכזי הראשון שהשתמש בסת"ג כאינפורמציה חשובה בדיונים המוניטריים כבר ב-1986.

ב-1993 החלה ה-Cboe לפרסם את מדד VIX (המכונה גם "מדד הפחד") שהוא סת"ג של מדד S&P 500 ל-30 יום. ב-2001-2023, הממוצע ארוך-הטווח שלו הוא כ-20, אבל הוא נע בין 10 בתקופות "רגיעה", ללא אירועים מיוחדים (למשל ב-2005-2007, וב-2017), ל-30 בתקופות "סוערות". באירועים כמו המשבר הפיננסי ב-2008 והתפרצות הקורונה במרץ 2020, הגיע ה-VIX גם ל-80 ויותר לזמן קצר.

דוגמאות נוספות לאינפורמציה שניתן להפיק ממחירי אופציות הן חישוב פרמיית הצבעה במקרים שהצבעת בעלי המניות עשויה להשפיע על מחיר המניה (לדוגמה, המקרה של בר סטרנס במרץ 2008).

דוגמה אחרת היא השימוש שעושה רשות ניירות ערך בארה"ב (SEC) בנפח המסחר באופציות, כדי לאתר מסחר המבוסס על מידע פנים. דוגמה מעניינת נצפתה לפני הבחירות האחרונות בארה"ב בנובמבר 2020. החוזים העתידיים על ה-VIX לאוקטובר הגיעו ל-30% ויותר, ואילו אלו של נובמבר ודצמבר היו מתחת ל-30%. כלומר, האי-ודאות הגבוהה לפני הבחירות בנובמבר צפויה הייתה להתפוגג בחלקה אחרי הבחירות.

לסיכום, מודל B-S-M, שהיו לו הרבה הרחבות ומודלים מתחרים רבים, הוא עדיין הדומיננטי בתמחור אופציות. הייתה לו השפעה מכרעת על החדשנות הפיננסית של שוקי האופציות ועל תרומתם לעולם הפיננסי. המודל התפרסם סמוך לפתיחת המסחר באופציות סטנדרטיות ב-Cboe, שעזר מאוד להפצת המודל מעבר לאקדמיה, ופרסום המודל סייע מאוד להתפתחות המסחר באופציות וליצירת אסטרטגיות מסחר מתקדמות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.