הכותב הוא כלכלן ראשי ומשנה למנכ"ל פרופיט תכנון פיננסי

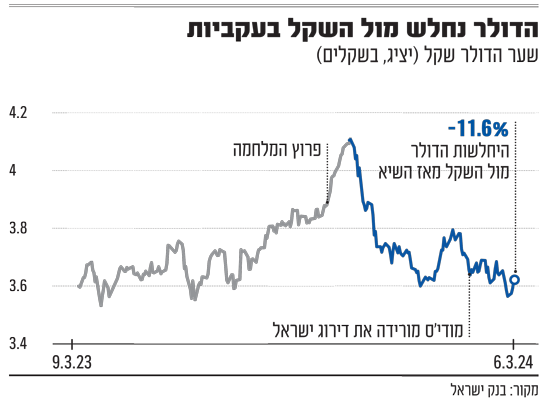

מאז שסוכנות הדירוג מודי'ס הפחיתה את דירוג האשראי של ישראל, בתחילת פברואר, נראה שרק טוב קרה לשוק ההון המקומי. המניות ואפילו האג"ח הישראליות טיפסו, אך הדרמה הגדולה ביותר התרחשה בשוק המט"ח, כשהשקל זינק מול כמעט כל המטבעות המובילים בעולם.

● 30 שנה אחרי שהוקמה: המניה שהפכה לסנסציה החדשה של וול סטריט

● תשואה של 85% בשנה: כך תיחשפו לטרנד שמדהים את וול סטריט

ההסבר הרווח להתחזקות המטבע היה החלטת בנק ישראל שלא להוריד את הריבית בפברואר ולהותירה ברמה של 4.50%. השוק אומנם תמחר סיכוי לא מבוטל להפחתה (לאור התקררות האינפלציה המהירה מהצפוי בחודש ינואר, לקצב שנתי של 2.6%), אך אין בכך די כדי להסביר את המהלך החריג של השקל, שהחל עוד קודם לכן.

מה בכל זאת יכול להסביר את הזינוק בשקל?

הכלכלנים סימנו כגורמים חשודים את ההתפתחויות הגאו־פוליטיות, ובראשן התבטאויות של הנשיא ביידן ונשיא מצרים א־סיסי בדבר אפשרות להשגת הפסקת אש ושחרור חטופים, ואת בהתפתחויות הפוליטיות בישראל, בראשן הלחץ הגובר להקדמת הבחירות. הסבר אחר שזכה לתמיכה רחבה הוא הדיווחים על חזרה של הסטת כספים בגופי ניהול הכספים המוסדיים מחו"ל לטובת השקעות בישראל (לפי פרסומים בתקשורת מדובר ב־24 מיליארד שקל בארבעת החודשים האחרונים). לכך תורם התמחור הזול יחסית של שוק המניות הישראלי ביחס לזה האמריקאי (היסטורית, במונחי מכפיל רווח).

קודם לכך הביא הזינוק בהשקעות הציבור הישראלי בחו"ל לתפיחתו של תיק מניות חו"ל להיקף נרחב (כבר כ־70% מסך נכסי המניות המנוהלים בישראל). המשמעות היא שאותו תיק חו"ל גדול הופך לגורם שתומך בשקל, שכן כעת רווחי החברות בחו"ל מוזרמים לישראל, אם לטובת תשלומי הפנסיות של הישראלים, האנונות (קצבאות) או לחלוקת דיבידנדים - כלומר מדובר כאן במקור קבוע ומשמעותי של הזרמת מט"ח לישראל.

נמצאה נקודת השפל בשוק

מי שעוד עשוי להיות אחראי להזרמת מט"ח לישראל הם ספקולנטים, אלה שמחפשים נקודות שפל בשוק ואולי סימנו כזאת בהפחתת הדירוג של ישראל.

טריגר נוסף לסימון שפל עשוי לנבוע מאינדיקציות טריות על חזרה להתאוששות בכלכלה הישראלית, לאחר ההתכווצות בקצב של 19% בתוצר. בין אלו: המדד המשולב של בנק ישראל לינואר שעלה ב־0.3%, הפדיון הקמעונאי שזינק בדצמבר, לצד המשך העלייה בהיקף הרכישות בכרטיסי אשראי, וכן שוק עבודה שהמשיך להראות עוצמה עם אבטלה שנותרה ברמות שפל של 3.0%. תשומת לב מיוחדת קיבלו מחירי הדירות, שלאחר 10 חודשים של ירידה חזרו בסוף 2023 לעלות. בשורה התחתונה, תחזיות הצמיחה למשק למחצית הראשונה השנה כבר מגיעות לקצב דו ספרתי של 10% ויותר.

אמיר כהנוביץ' / צילום: ענבל מרמרי

לא מייבאים, לא טסים

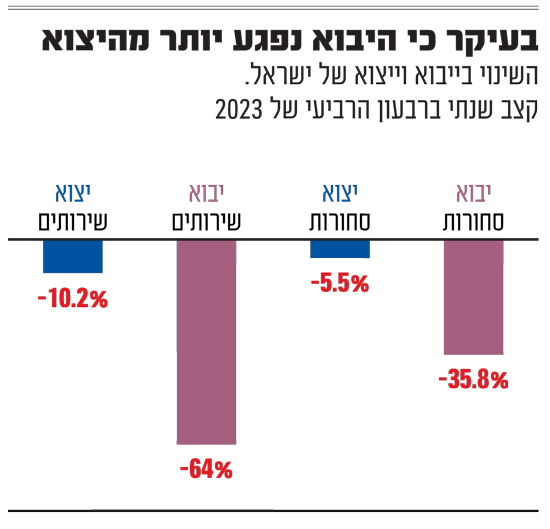

כל ההסברים עד כה נוגעים כאמור לכוחות שפועלים על תנועות ההון לישראל וממנה, שעל פי רוב באמת מסבירות את התנודות קצרות הטווח בשערי החליפין. אולם במציאות, כוח משמעותי יותר שפועל על שערי חליפין הוא הסחר (יבוא ויצוא), שלרוב לא נע בצורה משמעותית כמו תנועות ההון, ונשאר משום כך מתחת לרדאר.

אבל בחודשים האחרונים קרתה דרמה בסחר: לפי נתוני הלמ"ס היצוא הישראלי נפל בעקבות המלחמה, אך היבוא ממש קרס. ברבעון הרביעי יצוא השירותים צנח בקצב שנתי של 10.2% ויבוא השירותים ב־64%, ובאופן דומה יצוא הסחורות נפל ב־5.5% ואילו יבוא הסחורות ב־35.8%!.

קריסת היבוא לישראל בהחלט יכולה להסביר את נפילת הביקוש למטבע זר. תופעה דומה לזאת נצפתה ב־2022 ברוסיה, כשבזמן המלחמה באוקראינה הביקוש ליבוא התמוטט (גם בגלל סנקציות עליה) והרובל הרוסי זינק.

חולשת היבוא ניכרת גם בנתוני יציאת הישראלים לנופש בחו"ל שהתכווצו (גם לאור הידללות הטיסות). אומנם גם התיירות הנכנסת נפלה, אך מכיוון שהיקף ההכנסות של ישראל מתיירות היה ממילא נמוך ביחס להוצאות של ישראלים בחו"ל, ההשפעה נטו של פגיעה סימטרית בתיירות תומכת בהתחזקות השקל.

לסיכום, כלכלת ישראל מתאוששת והאופטימיות לגביה מתחדשת, ויחד עם התמחור הזול יחסית של השוק המקומי, משקיעים חוזרים ומפנים הון לישראל. זה נתמך במדיניות בנק ישראל להותיר את הריבית גבוהה ביחס להתקררות האינפלציה, אך הפקטור הדרמטי הוא הנעשה בתחום הסחר - עודף סחר משמעותי לטובת ישראל מחזק את הכוחות הבסיסיים התומכים בשקל.

אין לראות באמור הזמנה לבצע השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.