איילת שקד, ימינה. ציוץ בטוויטר, 19.1.22

"חצי שנה אחרי שהודיעה לאבי זינגר, הבעלים של בן אנד ג'ריס ישראל, על סיום ההתקשרות עמו בשל סירובו להפסיק למכור את הגלידות ביהודה ושומרון, חברת יוניליוור העולמית רושמת צניחה של 20.7% בשווי המניה שלה - הפסד מצטבר של כ-26 מיליארד דולר". את הדיווח הזה העלה העיתונאי ירון אברהם באתר N12. השרה איילת שקד שיתפה צילום מסך שלו והוסיפה את המסקנה המתבקשת: "לא שווה להחרים את ישראל".

הדיווח בנושא ב-N12, ובכלי תקשורת אחרים, מבוסס על הודעת יח"צ שהפיצה בן אנד ג'ריס ישראל. שם תיאור האירוע הוא אפילו דרמטי יותר ומוגדר כ"התרסקות חסרת תקדים... תוצאה של עבודה מאומצת של משרד החוץ והקהילות היהודיות בחו"ל המנהלים בימים אלה מאבק רחב היקף מול יוניליוור העולמית".

ואכן, לפי דיווחים בתקשורת, מאז "הודעת החרם" הכריזו כמה מדינות בארה"ב - בהן פלורידה, טקסס, ניו יורק, ניו ג'רזי ואחרות - על כוונתן להורות לקרנות הפנסיה המדינתיות למשוך את השקעותיהן במניות החברה, בהתאם לחוקים האוסרים על חרם על ישראל, שנחקקו בארה"ב בשנים האחרונות.

אבל האם באמת ניתן ליחס את הירידה שנרשמה בחצי השנה האחרונה במניית יוניליוור להחלטה שקיבלה אחת מחברות-הבת שלה?

נפתח ונאמר שקביעת הסיבות לירידה או עלייה של מניה היא אינה עניין מדעי. תזוזת מניה משקללת את הערכותיהם ואת ציפיותיהם של כלל המשקיעים בכל רגע נתון, ולא תמיד ניתן להצביע על גורם ספציפי שאחראי לכך.

יחד עם זאת, כשמדובר במניה של חברת ענק כמו של יוניליוור (נסחרת בלונדון לפי שווי של 94 מיליארד ליש"ט), שמכוסה על-ידי אנליסטים רבים, ופעולותיה המרכזיות זוכות לסיקור תקשורתי נרחב, הדבר מאפשר להניח הנחות סבירות בעניין. אז מה עבר על המניה בחצי השנה האחרונה?

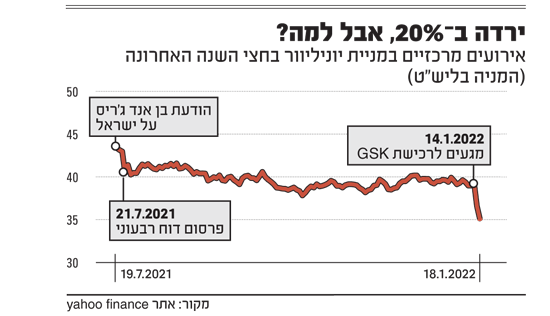

ביום שלאחר "הודעת החרם" של חברת הגלידות (19.7), במניית החברה-האם שלה, יוניליוור, לא נרשמה תגובה מיוחדת (ירידה של פחות מאחוז). דווקא כמה ימים לאחר מכן, כשהחברה פרסמה את דוחות הרבעון השני שלה, היא איבדה כ-6%. האם אלה קשורים לבן אנד ג'ריס ישראל? כנראה שלא. "הסיפור הישראלי" הרי היה כבר מוכר למשקיעים, ובדיווחי העיתונות הכלכלית העולמית מאותם ימים, וגם בניתוחים של אנליסטים הוא כלל אינו מוזכר.

האירוע הדרמטי ביותר במניה בחצי השנה האחרונה התרחש ממש בימים האחרונים, וייתכן שלא במקרה זהו גם העיתוי שבו יצאה הודעת היח"צ (שבאופן רשמי מציינת חצי שנה ל"הודעת החרם"). בימים האחרונים ביקשה יוניליוור לבצע רכישת ענק של חברת פארמה גדולה בשם GSK. מדובר בעסקה בהיקף של 68 מיליארד דולר (במזומן ובמניות), ונראה כי המשקיעים לא אהבו את המהלך הזה. עקב כך, בימים שקדמו ל-19 בינואר איבדה מניית יוניליוור 10.7% מערכה.

הירידה הזאת אחראית מן הסתם לנתח נכבד מתוך סך הירידה שבה התפארו דוברי בן אנד ג'ריס ישראל, שאף היו מספיק הגונים כדי להזכיר זאת בעצמם בהודעה שפרסמו לתקשורת. אגב, בימים האחרונים, לאחר שיוניליוור הודיעה כי היא יורדת מהעסקה, מנייתה דווקא עלתה ב-4.5%, כך שנכון לעכשיו מאז 19 ביולי היא איבדה "רק" 15.4%.

אבל האמת היא שאין מחלוקת בשוק ההון על כך שיוניליוור מציגה בתקופה האחרונה תשואת חסר לעומת מתחרותיה וביחס למדד המרכזי של הבורסה בלונדון, FTSE 100, שאליו היא משתייכת. בהודעה של בן אנד ג'ריס ישראל מוזכר כי במהלך חצי השנה האחרונה "המתחרה הגדולה" שלה, נסטלה, הוסיפה לערכה 5%.

הבחירה דווקא בנסטלה אינה מוסברת, ואפשר לבחור חברות אחרות שדווקא הציגו ירידה במהלך אותה תקופה, אך כאמור, אין מחלוקת על כך שמניית החברה אינה בתקופה טובה. למעשה, כחלק מהביקורת המתמשכת של משקיעים על יוניליוור הצלחנו למצוא אפילו ביקורת שעסקה בנושא "החרם".

טרי סמית', הבעלים של קרן הפרייבט אקוויטי פאנדסמיט, אחת המחזיקות הגדולות ביוניליוור, יצא לאחרונה בביקורת על החברה שזכתה לאזכורים בתקשורת בעיקר בשל העובדה שהוא לגלג על כך שיוניליוור חשה צורך "להגדיר את מטרתו של מיונז הלמנ'ס" ("המיונז קיים מאז 1913, אז אפשר להניח שבינתיים הצרכנים כבר הבינו למה הוא משמש", כתב. "אזהרת ספוילר - לסלטים וכריכים"). אבל כהקדמה לביקורת הזאת, שעסקה בכך שהחברה עוסקת ב"מנפיסטיים חברתיים" במקום ביסודות העסקיים שלה, הוזכרה "הדוגמה המובהקת ביותר לכך", והיא, לפי סמית', "סירובה של בן אנד ג'ריס למכור גלידה בגדה המערבית".

אגב, בשורה התחתונה סמית' מסביר למה הוא עדיין ממשיך להאמין בחברה, כך שאפילו כאן, כשמדובר במשקיע חשוב שטורח להזכיר את סוגיית בן אנד ג'ריס, לא ניתן למצוא עדות לפגיעה עסקית משמעותית שנגרמה למניית יוניליוור בשל האופן שבו מתנהלת אחת מחברות-הבת שלה במדינה קטנה במזרח התיכון.

ובכלל, כדאי לחזור רגע להודעה של בן אנד ג'ריס ישראל ולהכניס קצת דברים לפרופורציה. הירידה של מניית החברה בכ-20% בחצי שנה היא אינה "התרסקות חסרת תקדים" כפי שנכתב בה. גם אם נשים בצד את העיתוי הבעייתי של בדיקת התשואה (רגע לאחר הסאגה עם GSK), אפשר לראות שגם בתקופות קודמות נפלה המניה בשיעורים דומים, ושהיא סובלת כבר מזה זמן מסנטימנט שלילי בשווקים. כך, בין אוקטובר 2020 לפברואר 2021 איבדה המניה למעלה מ-20% מערכה. נפילה דומה נרשמה גם בין ספטמבר 2019 למרץ 2020, אם כי כאן מדובר בתקופה שכוללת גם את הנפילות שנרשמו בכל שוקי העולם בשל התפרצות הקורונה.

בהודעת היח"צ גם נכתב גם כי משמעות הירידה של כ-20% במניה היא "הפסד עצום של 26 מיליארד דולר" לחברה, טענה שקיבלה ביטוי גם בדיווח של ירון אברהם ב-N12. אלא שלא מדובר בהפסד - יוניליוור היא חברה רווחית - כי אם בירידת שווי השוק של החברה, בעקבות הירידות במניה.

בשורה התחתונה: הציוץ של שקד מטעה. בחצי השנה שעד 19 בינואר מניית יוניליוור אכן איבדה כ-20% מערכה, אך קשה לקבוע כמה, אם בכלל, מהירדה הזאת קשורה להחלטה של חברת-הבת שלה, בן אנד ג'ריס, להפסיק למכור גלידה מעבר לקו הירוק. הירידה החדה שנרשמה במניה בימים שלפני פרסום הודעת היח"צ מיוחסת - גם בדיווחים בתקשורת וגם לפי דוברי בן אנד ג'ריס ישראל עצמם - לעסקת ענק שהתכוונה לבצע.

תחקיר: אורי כהן