ליאור יוחפז, מנהל ההשקעות הראשי של מנורה מבטחים / צילום: יעל צור

בתקופה שבה נשיא ארה"ב דונלד טראמפ מטלטל כמעט מדי יום את הכלכלה הגלובלית, עם הכרזות על מכסים והתבטאויות חריפות שמזיזות את השווקים מעלה ומטה, ניצבים מנהלי ההשקעות של הגופים המוסדיים בישראל בפני אתגר משמעותי.

● גוגל מנפצת את התחזיות ומכריזה על בייבאק נרחב. המניה קופצת

● עם חובות של 150 מיליון שקל: אלי רייפמן נעלם בתאילנד והמשקיעים אובדי עצות

● הקבלנים שהפכו מיליארדרים בעזרת העלייה במחירי הדירות: מיעקב אטרקצ'י ועד האחים עמרם

אחד מאלה הוא ליאור יוחפז (44), מנהל ההשקעות הראשי של מנורה מבטחים. יוכפז אחראי על ניהול נכסים בהיקף של מעל 370 מיליארד שקל. בקרנות הפנסיה החדשות בלבד, מנהלת מנורה מבטחים קרוב ל־270 מיליארד שקל, הרבה מעל הגופים האחרים.

בראיון לפודקאסט "כוחות השוק" של גלובס, מסביר יוחפז כיצד מתמודדים עם ימים של אי־ודאות בשווקים, מדוע המשבר של ימי טראמפ שונה מקודמיו, ואיך לבנות תיק השקעות שיעמוד בפני כל סערה.

370 מיליארד שקל תחת ניהולך זה סכום שקשה לדמיין. בתקופה בה אנחנו נמצאים, כשהשווקים זזים מכל ציוץ של טראמפ למעלה ולמטה, איך ישנים בלילה?

"אם אתה מגיע למצב שאתה לא ישן בלילה, אז משהו לא טוב בבניית התיק שלך. תיק פנסיה הוא ל־30 שנה בבסיסו. אני יודע להגיד לך בוודאות שב־30 שנה שיחלפו מהיום יהיה עוד נשיא שאוהב לעשות בלגן, תהיה עוד מלחמה, ואולי אפילו עוד מגפה. אם הגעת למצב שאתה בתוך זעזוע ואתה לא ישן, והתיק לא מתפקד טוב, אתה בבעיה.

"בתיק השקעות אישי או בקרנות נאמנות, שהם מוצרים קצרי טווח, אפשר לא לישון בלילה. אבל בתיק שבנית ל־30 שנה, היית צריך להניח מראש שיגיע אחד כמו טראמפ, שתגיע קורונה, שתגיע מלחמה - ולבנות את התיק כך שיוכל לעמוד בכל אלה. לכן אני ישן טוב.

"חשוב להבין שהתיק הזה נבנה תוך פיזור על המון סוגי מכשירים, המון גיאוגרפיות ומקומות - והוא מחזיק את הטלטלות האלה. חמש השנים האחרונות היו המבחן הכי טוב. עברנו את משבר הקורונה, שהוא משבר היסטורי כאוטי שלא חלמנו עליו. עברנו כאוס פוליטי בישראל, שאגב מתרחש בכל העולם. עברנו מלחמה וגם משבר אינפלציה. ולאורך זמן הוכח שמי שנשאר עם הניתוח הכלכלי ונצמד לנתונים המספריים, ולא נבהל - בסוף יצא עם הרווח".

"ההיגיון שבתוך חוסר ההיגיון"

המשבר הנוכחי בשווקים שונה מקודמיו, לדברי יוחפז, שמסביר כי "אם ניקח את משבר הקורונה, זה היה משהו לא צפוי, ולא ידענו לאן זה ילך. טראמפ הוא בן אדם, ואמנם אני לא יודע לפעמים מה יותר צפוי - הקורונה או טראמפ... אבל ברצינות, אני חושב שבמקרה שלו קודם כל צריך לנסות להבין את ההיגיון שבתוך חוסר ההיגיון".

הוא מייחס את המהלכים של טראמפ לתפיסתו שמשהו לא תקין ביחסי הסחר בין ארה"ב לעולם, ובמיוחד לסין: "ההיגיון של טראמפ בבסיסו אומר שארה"ב היא הכלכלה שמביאה את הטכנולוגיה לעולם, מפתחת את כל הדברים הקשים ביותר - בינה מלאכותית, שבבים, תרופות. ויש לה 'חצר אחורית' עם מפעלים בסין שמייצרים עבורה.

"לפי ההיגיון שלו, מי שפיתח צריך להרוויח יותר מזה שמייצר, כך שנוצר פה עיוות בדמות גירעון סחר כזה שבו הצד השני מרוויח יותר. טראמפ מנסה לתקן את זה, וכמו טראמפ - קודם הוא הופך את השולחן ואחר כך אומר 'בואו נדבר'".

בינתיים, ההערכות בדבר מיתון שמתקרב בעקבות המדיניות בה נוקט הנשיא האמריקאי, הולכות ומתגברות. אם עד לפני חודשיים המילה הזו כמעט ולא נכנסה ללקסיקון, היום היא תרחיש הבסיס של לא מעט גופים פיננסיים גדולים.

האתגר הגדול בעיני יוחפז הוא לא מלחמת הסחר עצמה, אלא הסיכון ששילוב של מיתון ואינפלציה יוציא את הבנק המרכזי האמריקאי מהמשחק, ולא יאפשר לו להוריד את הריבית.

אם באמת ניגרר למיתון, איך זה ישפיע על השווקים?

"שוק ההון יודע לחיות עם מיתון. כשיש מיתון, יש מנגנון אחד בשווקים שאמור לעבוד - הבנק המרכזי בא ומוריד ריבית, מה שמעיר את הכלכלה. אבל כשיש מיתון ואינפלציה גבוהה, הבנק המרכזי מנוטרל, ואז אין הורדות ריבית. זו האימה של השווקים".

אתה זוכר משבר, לפחות בכמה שנים האחרונות, שבו ראינו כזו בריחה מנכסים אמריקאיים? הדולר בשפל, אג"ח של ממשלת ארה"ב נסחרות בתשואות גבוהות.

"המטבע הוא חלק מהמשחק של טראמפ. מאז הבחירה שלו הדולר נחלש בעולם ב־10%־15%. זה חלק מהאסטרטגיה - הוא רוצה להוריד את החוב של ארה"ב ולשפר את גירעון הסחר. אני חושב שהוא מאוד שמח על היחלשות המטבע, והוא כמובן היה שמח אם גם הבנק המרכזי (פד) היה מוריד את הריבית ומקל עוד יותר על נטל החוב".

השקל מתנהל אחרת מול הדולר

בעוד שבשבועות האחרונים ראינו את הדולר נופל לשפל של שלוש שנים מול מטבעות מרכזיים כמו האירו, התנודות שלו מול השקל נראו אחרת. כשהבורסה בניו יורק ירדה בחדות, הדולר דווקא התחזק מול השקל.

למה מול השקל אנחנו לא מרגישים את הפיחות הכה גדול של הדולר?

"יש לנו פה אתגרים פנימיים - המלחמה, ושוב פעם התחיל איזשהו בלגן פוליטי. יש גם מרכיב מרכזי בנוגע לשקל־דולר שקשור בנו, המוסדיים".

יוחפז מסביר כי עלויות הגידור של המוסדיים משפיעות על שער החליפין: "בנק ישראל מראה בקורלציה שלו כמעט 95% בין מדד הנאסד"ק לבין הדולר-שקל. כל גופי הפנסיה, ואנחנו לא שונים, מקצים חלק גדול מההשקעות לחו"ל - נניח סביב 60% נכסים. לעומת זאת החשיפה נטו למט"ח שלנו היא 20%. את ה-40% הנותרים אנחנו הולכים ומגדרים כל הזמן בשוק. ככל שהנאסד"ק עולה או יורד, החשיפה לנכסים עולה או יורדת, ואנחנו מגדרים את המטבע לצד השני ומתקנים את החשיפה.

"בירידות חדות, היות שחלק מהחשיפה בנגזרים, יש לנו מרג'ין קול (margin call) - אנחנו צריכים להתקזז עם הבנק על ההפסדים כנגד החוזים במזומן בדולרים. זה מייצר ריצה לקנות דולרים, מה שמסביר את התנודות בשער".

אתם מרגישים איזשהו שינוי בהתנהגות הלקוחות לאורך המשבר הנוכחי?

"כן, בעיקר בגרות. לרוב ניתן לנצל את האירועים הללו - כשכולם בפאניקה ומוכרים, אנחנו עומדים, קונים ונותנים נזילות. הפעם זה פחות קורה. מצד אחד אני מאוד שמח על התנהלות הציבור, מצד שני קצת חבל לי, כי בדרך כלל אנחנו מנצלים את התקופות האלה לקניות. אבל יש בגרות, לא רואים מכירות בפאניקה".

כשמסתכלים היום על התיק של מי שמשקיע במסלול הכללי במנורה, מה החשיפה לישראל?

"חו"ל כמו שאמרתי מהווה סדר גודל של 50%־60% מכלל התיק. בתיק המניות, היחס יכול להגיע ל־70%־30% לטובת חו"ל. הדבר שמנחה אותנו בעיקר בהחלטה על היקף ההשקעה בישראל, הוא היקף הנזילות. אנחנו צומחים בקצבים של 10%־15% בשנה, וכבר היום כמעט אי אפשר לזוז בישראל בהיקפים גדולים".

מדוע זה קורה?

"הבורסה מותאמת יותר לעסקאות של קנייה ומכירה של 2־3 מיליון שקל. אנחנו מנהלים בישראל 50 מיליארד שקל, וכדי להזיז פוזיציה מנייר לנייר זה מיליארדים, ואין באמת קונים ומוכרים בהיקפים כאלה. זה שוק לא מספיק נזיל, ובשביל תזוזה משמעותית אני צריך לתפור עסקה. לכן אנחנו נדבקים ל־10־15 חברות גדולות, וכל פוזיציה שאנחנו פותחים היא בידיעה שאנחנו שם להרבה זמן".

"הבורסה בישראל לא הייתה יקרה"

נראה שהשוק הישראלי מתחילת השנה מפגין עמידות ביחס לשווקים בעולם. איך אתה מסביר את זה?

"המשבר הזה תפס את ארה"ב בנקודה לא זולה בכלל. המכפילים היו גבוהים ולכן 10%־15% מהירידות שם הן פשוט התאמת מכפילים, התאמת מחירים שהיו לא הגיוניים.

"ישראל לא הייתה יקרה - היא מגיעה משנה וחצי־שנתיים סופר קשות, עם כאוס פוליטי ואחר כך מלחמה, למרות העליות שראינו בשנה שעברה. ההתחלה של משבר טראמפ תפסה את ישראל במקום נוח מבחינת תמחור".

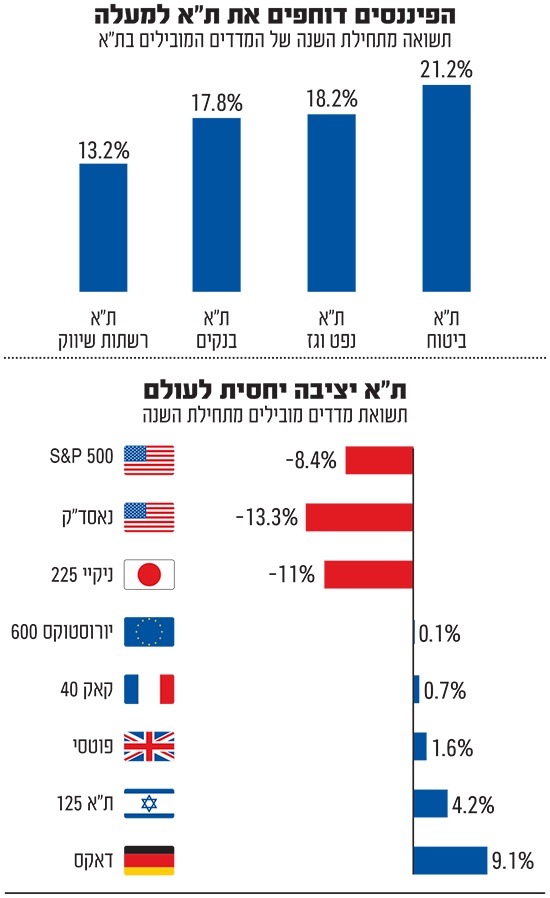

אנחנו רואים את מניות הבנקים עושות תשואות מאוד חזקות, ומושכות את כל השוק למעלה.

"הבנקים זה סיפור מדהים. חלק מהעליות זה היה על פרמיית הסיכון של ישראל, שכן בנקים הם החשיפה הכי ישירה לכלכלה המקומית. בעולם מפחדים מפרמיית הסיכון של ישראל, ולכן הבנקים היו ה'מדוכאים' הראשונים. עבורנו כישראלים, סיכון לחדלות פירעון של ישראל פחות מפחיד אותנו, ראינו פה הזדמנות".

וגם הריבית הגבוהה שכולנו משלמים עוזרת להם מאוד.

"נכון, אבל גם אם ננטרל את זה, ונחזיר את הריבית לרמה נורמלית, לא לאפס, הם עדיין ברמות תשואה־להון משמעותית יותר גבוהות ממה שהיה בעבר. גם חברות הביטוח עברו שינוי משמעותי ברמה הניהולית והחשבונאית, ורואים את זה בתוצאות".

במניות הנדל"ן המצב נראה בחודשים האחרונים פחות טוב, בעיקר במגורים.

"זה בעיקר עניין של ריביות. כשהן מאוד עלו, הענף חטף. בנדל"ן מניב לצורך העניין זה הכי קריטי - הריבית משפיעה ישירות על היוון הנכסים. תוסיף לזה את עולם המשרדים שסובל קצת עם היקפי בנייה גבוהים, ותקבל את התמונה העכשווית.

"במקרה של בנייה למגורים, הריבית משפיעה לא דרך שערוכים אלא דרך הקונים - זה מפחיד כשמחירי הדירות גבוהים והמשכנתאות יקרות. אנחנו רואים את היזמים מנסים להתמודד עם זה דרך מבצעי המימון 80\20 או 90\10 שמשקפים את המצוקה אצלם. אבל כדאי לזכור שבבסיס חסרות דירות בישראל, ואיך שלא הופכים את זה, בסוף זה היצע וביקוש.

"בשורה התחתונה, הפלונטר של הענף מגיע כשהריבית מאוד גבוהה - בטח אם נכנסים לתקופה כלכלית קשה יותר. בסוף, בנק ישראל שולט בריבית ומבין את ההשפעה שלה. אם החברות יפסיקו לבנות כי אי אפשר למכור, המשק ייכנס להאטה, ובנק ישראל יוריד ריבית. כך המחזור הכלכלי עובד, ולכן אני לא מוטרד מהענף - זו יותר התאמת מחירים מאשר משבר אמיתי".