שתי קרנות שעוקבות אחרי אותו מדד בדיוק יכולות להניב תשואה די שונה. זה יכול להיות בגלל דמי ניהול, כמו שראינו בטור הקודם, אבל ההבדלים הגדולים יהיו כנראה בגלל החשיפה למט"ח (במדדי חו"ל), איך הקרנות עוקבות אחרי המדד ואיך מחשבים את המס על הרווחים.

● המחשבון | חושבים שה-S&P 500 הגיע לתחתית ורוצים להשקיע? כדאי לכם לקרוא את זה קודם

● המחשבון | הגרף שאתם חייבים להכיר לפני שאתם מזיזים את הכסף מהבורסה

● המחשבון | ההטבות החדשות של הבנקים שכדאי להכיר, והאותיות הקטנות

בטור זה נעשה סדר בצורות העקיבה השונות של הקרנות - האמריקאיות, הישראליות והאיריות, נסביר בפשטות איך הן עובדות, ונצלול אל סוגיות מיסוי הדיבידנדים ורווחי ההון, שיכולות להשפיע על הרווח הסופי שנשאר לנו בכיס. זה יכול להיות מבלבל או מאיים ועדיין - הנקודה הכי חשובה היא להשקיע.

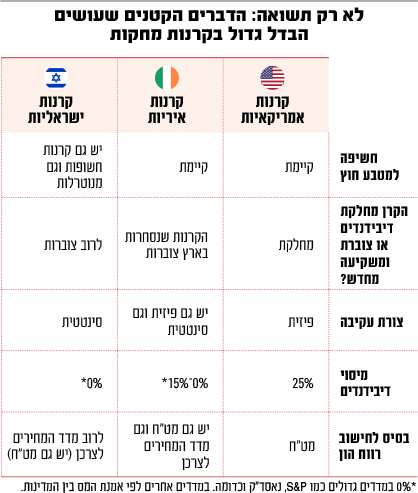

חשיפה לדולר או מטבע חוץ

כאשר קונים קרנות שעוקבות אחר מדדי חו"ל כמו ה־S&P 500, התשואה מושפעת גם משינויי שער המטבע (בדרך כלל דולר מול שקל), אלא אם נעשתה פעולת גידור, שמטרתה "לבטל" את ההשפעה של שינוי המטבע, כך שהתשואה תלויה רק בביצועי המדד - לא במטבע.

הקרנות האמריקאיות לא נסחרות בבורסה בישראל ולכן חשופות לשינויי מט"ח. הקרנות האיריות יכולות להיסחר בארץ בשקלים (וכמובן בחו"ל), אך עדיין מושפעות מתנודות המטבע. בקרנות הישראליות אפשר לבחור בין קרנות עם חשיפה למט"ח לבין קרנות מגודרות, שמנטרלות את השפעת המטבע (כמובן שיש עלות לגידור).

צורת עקיבה ומס על דיבידנדים

כשהחברות מחלקות דיבידנד - הוא יכול להגיע ישירות למשקיע או להיות מושקע מחדש בקרן (צוברת). בקרנות אמריקאיות הדיבידנד מחולק למשקיע והמס עליו הוא 25%. בקרנות האיריות והישראליות שנסחרות בארץ לרוב הדיבידנדים מושקעים מחדש, אבל בגלל צורת העקיבה השונה, המיסוי שונה.

צורת העקיבה מתארת את האופן שבו קרן מנסה לשחזר את הביצועים של מדד מסוים. יש שתי דרכים עיקריות לעשות זאת: הראשונה היא עקיבה פיזית, שבה הקרן פשוט קונה את אותן מניות שמהן מורכב המדד. בדרך השנייה, עקיבה סינטטית, הקרן עושה עסקאות פיננסיות עם גופים אחרים (כמו בנקים), שמתחייבים לשלם לה את תשואת המדד - בלי שהיא תחזיק בפועל את המניות. זה נעשה באמצעות חוזים פיננסיים כמו חוזי החלף (SWAP).

אם ניקח את S&P 500 למשל, בלקרוק עוקבת אחרי המדד בצורה פיזית - היא מחזיקה את מניות המדד בפועל, בלי חוזים מול צד ג', ולכן אין תלות בגורם חיצוני. אינבסקו, לעומת זאת, משתמשת בעקיבה (חצי) סינתטית: היא מחזיקה סל מניות שאינו בהכרח זהה למדד (ולפעמים גם לא אמריקאי), ואז עושה עסקאות החלף שמחליפות את התשואה של הסל הזה בתשואת ה־S&P. המניות שהיא מחזיקה משמשות כבטוחה, והבנק שמולה משלם לה את ההפרש בין תשואת הסל לבין תשואת המדד - או להפך.

בגלל שיטת העקיבה הסינתטית ובזכות רגולציה אמריקאית, קרנות כמו אינבסקו לא משלמות מס על הדיבידנדים שמשלמות החברות במדד - בניגוד לקרנות כמו בלקרוק, שחייבות במס של 15%. אם תשואת הדיבידנד של S&P ההיסטורית היא בממוצע 1.8%, אזי יש פה לכאורה פער של בערך רבע אחוז בתשואה השנתית, שמתקזז חלקית עם עלות עסקאות ההחלף שעומדת על 0.04%.

מצד אחד, יש סיכון מסוים אם אחד מהגופים שמעורבים בעסקאות ההחלף יקרוס, אבל בפועל העסקאות מתבצעות מול כמה גופים, כך שהסיכון מפוזר ומוגבל. חשוב לדעת שהפטור ממס על דיבידנדים חל רק על מדדים גדולים ומוגדרים כמו S&P500, נאסד"ק וראסל 2000. במדד גלובלי כמו MSCI ACWI, הדיבידנדים ממניות אמריקאיות פטורים (כ־63%) והיתר ימוסה לפי אמנות מס כאלו ואחרות.

מה קורה בקרנות הישראליות?

ככל שמדובר במניות חו"ל, גם הקרנות הישראליות לרוב לא מחזיקות את מניות המדד, אלא עוקבות באמצעות חוזים עתידיים - סחירים (למשל בבורסת שיקגו) או לא סחירים. אמנם העקיבה היא סיננטית - אבל הדרך שונה לחלוטין.

במקרה כזה, כספי המשקיעים נשארים בידי הקרן והיא מפקידה אותם בפיקדונות דולרים או במק"מים במטרה להרוויח את עלות החוזה העתידי שהיא רכשה (ולפעמים אף יותר). בגלל העקיבה הסיננטית הזאת, גם קרנות ישראליות לא משלמות מס על הדיבידנדים במדדים הגדולים.

מס על הרווחים

כמו כמעט כל השקעה, על הרווחים נצטרך לשלם מס רווחי הון. איך מחשבים את אותו רווח הון? על הקרנות האמריקאיות שנרכשות בבורסות זרות המס יהיה לפי הצמדה למט"ח. כלומר, לא נשלם מס על הרווח שנגרם מהתחזקות הדולר על השקל (אם בכלל).

מה קורה בקרנות האיריות שנסחרות כאן בארץ וגם בקרנות הישראליות? חלקן נהנות ממיסוי ריאלי שבסיס ההצמדה שלו הוא מדד המחירים לצרכן (כלומר מס רק על הרווח שמעל האינפלציה), וחלקן לפי הצמדה למט"ח. אפשר למצוא את בסיס ההצמדה בתשקיף של הקרן, על הנייר הדבר ה"כאילו טכני" הזה יכול גם הוא לייצר פערים לא קטנים בתשואה.

ההנחה הרווחת היא שעדיף להיות ממוסה לפי מדד המחירים לצרכן, שכן האינפלציה נוטה להיות חיובית לאורך זמן - מה שיקטין את הרווח הריאלי.

שורה תחתונה

אם עובר לכם בראש "בסך הכל רצינו משהו פשוט שיחקה את המדד", אז כן, צודקים. רעיון ההשקעה הפשוט של לעקוב אחרי המדד מעט מסתבך כשצוללים לאותיות הקטנות ולאור מגוון הקרנות השונות ועדיין - הפרופורציה חשובה. המטרה היא להשקיע והשיח על קרנות ישראליות, אמריקאיות ואיריות הוא חשוב אבל אסור שירחיק אותנו מלהתחיל לפעול.

משקיעה ששמה 1,000 שקל למשך 30 שנה בקרן יקרה יותר בחצי אחוז אמנם יצאה עם 100 אלף שקל פחות, אך בשני המקרים עדיין צברה מעל מיליון שקל, וזו בסוף הנקודה החשובה: להשקיע ולחכות.