כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

הכותרות בעיתונים מפחידות. המומחים ממליצים להקטין חשיפה למניות, וטוענים שזה הזמן לאפיקים הסולידיים, לעבור להשקעות אחרות, למדינות אחרות, ובעיקר לעשות משהו. קודם כל, זה הזמן בעיקר לנשום. לחכות רגע לפני שאנחנו פועלים. אין לאף אחד מושג כמה זמן זה יימשך וכמה גרוע זה יהיה, ועדיין - הנה חמישה דברים שצריך לזכור בירידות.

● המחשבון | ההטבות החדשות של הבנקים שכדאי להכיר, והאותיות הקטנות

● המחשבון | העלויות הנסתרות: מה אתם לא יודעים על קרן ההשתלמות שלכם

● המחשבון | זה אולי הדוח הכי חשוב שתקבלו השנה. כל מה שכדאי לדעת עליו

1 למה אנחנו כאן בכלל

שאלו את עצמכם, למה אתם בכלל משקיעים? למה קניתם את ה־S&P500 או את הקרן ההיא? ושנייה לפני שמתעצבנים על שאלות פילוסופיות כשהמסכים אדומים, בסוף - זוהי המהות. אם התשובה היא שרצינו להשקיע בשביל טיול לחו"ל באוגוסט הקרוב, אז לא עשינו את הדבר הנכון וכדאי שנחשב מסלול מחדש.

אם התשובה היא כי נכנסנו לטווח הארוך, בפנסיה או בהשקעות שלנו, כדי להצמיח את ההון ולעשות תשואות יפות, שוק המניות זה עדיין המקום הנכון. והמקום הזה מגיע עם מחיר: תנודתיות וירידות. גם בעבר היו משברים חריפים, והשוק תיקן את עצמו והגיע לשיאים חדשים.

2 יש לי כסף לטווח הקרוב

יש בלת"מים בחיים או סתם דברים שאנחנו רוצים גם בשנה־שנתיים הקרובות, ולכן את הכסף הזה אנחנו לרוב משקיעים במקומות מאוד סולידיים כמו קרן כספית וכדומה.

דווקא בתקופות כאלו, כדאי רגע לחזור אליו, לחשב שיש לנו מה שצריך למטרות הקרובות שלנו, או שיש לנו כרית ביטחון מספקת אם עכשיו אנחנו לא עובדים X חודשים. עובדה זו מרגיעה מאוד, מראה לנו שיש לנו כסף לטווח הקצר ובעיקר פותחת מרווח רגשי בין ההשקעות שלנו לטווח ארוך יותר לבין הצרכים של כאן ועכשיו. הרי אם אנחנו יודעים שהכסף שאנחנו צריכים בשנה־שנתיים הקרובות נמצא במקום סולידי ולא באמת נפגע מכל השיגעון, אז אולי נצליח לנשוך שפתיים ולפתח עמידות מול ירידות ומשברים.

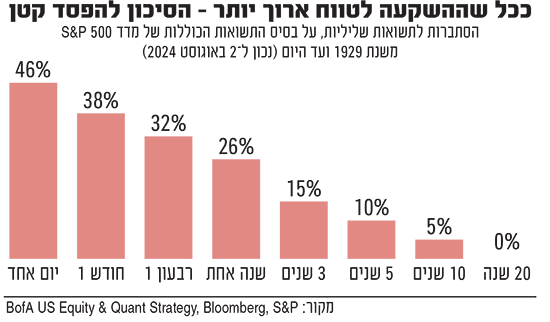

3 יש גרפים שפשוט חייבים להסתכל עליהם בתקופות כאלו

אחד כזה הוא הגרף שמראה את הסבירות להפסד לאורך זמן. זה גרף שהולך כמעט 100 שנה אחורה ומראה שככל שאנחנו יותר זמן בשוק, הסיכוי להפסיד יורד. למשל, הסבירות להפסד אם נשארנו 10 שנים בשוק היא 6%. ואם נשארנו 20 שנה בשוק, הסבירות לתשואה שלילית היא אפסית. ב־100 השנים האחרונות היו לא מעט אירועים היסטוריים ועדיין המספרים מראים שמשקיעים שנשארו לטווח הארוך, יצאו עם ידם על העליונה.

גרף נוסף שמומלץ לראות הוא הגרף המפורסם של פרופ' ג'רמי סיגל מהספר "מניות לטווח ארוך". הגרף הולך משנת 1802 (!) עד 2021 ומספיק מבט אחד כדי להבין את הכיוון. למרות המשברים שהשוק חווה בשנים אלו, הקו עולה משמאל לימין בצורה ברורה עם תשואה ריאלית ממוצעת של 7%. למעשה, דולר שהושקע אי שם ב־1802 היה שווה ריאלית ב־2021 2.3 מיליון דולר, ולא צריך לספר כמה משברים פיננסיים חמורים וגדולים היו ב־200 שנה האחרונות.

4 התזמון לא עובד

זו הנקודה שהכי משחקת לנו ברגש. כי אם יש עכשיו בלאגן, אני אצא לקצת, אני אחכה, רק נראה לאן כל הדבר הזה הולך. המחשבות התמימות האלו פשוט הורסות לנו את התשואה.

כשמסתכלים על הנתונים של ה־S&P500, רואים שמשקיע שיצא ופספס את 10 ימי המסחר הכי טובים ב־30 השנה האחרונות חתך את התשואה שלו מ־9.5% בממוצע לשנה ל־5.2%. זה אמנם תרגיל תיאורטי, ויש איתו גם בעיות, אבל הוא בעיקר ממחיש את החשיבות של זמן בשוק, ולא את הניסיון לתזמן את השוק.

ואם עוברת לכם המחשבה, מה הסיכוי לפספס את ה־10 הימים הטובים ביותר? אז האמת שהוא לא קטן, אם אתם מנסים לתזמן. כי מה מגלים? שהימים הכי טובים היו בסמיכות לימים הכי קשים.

5לקחת את מה שקורה כמתנה ולחדד את סיבולת הסיכון

נשמע מוזר, כי איך ירידות חדות זו מתנה? ועדיין, ירידה כזאת מחדדת לנו קצת את החושים ואת ההבנה של מה נכון בשבילנו. הרי בנקודת הכניסה לשוק, שהכל עולה, וכולם מספרים כמה הם מרוויחים, אנחנו לא יכולים לדעת במדויק איך נרגיש שיהיו ירידות של 20%. ולכן, הירידות יכולות לחדד את הסיבולת.

ירידות זה אף פעם לא כיף, אבל אם יש לזה השפעה אמיתית על היומיום, צריך לעשות חישוב מחדש. יכול להיות שאנחנו צריכים להיות חשופים בסכומים נמוכים יותר, לעבות יותר את כרית הביטחון ולהשקיע גם לטווח הקצר־בינוני באפיקים אחרים.

השורה התחתונה

במקום להציע מעבר לקרן כספית או למסלולים הכלליים האמירה צריכה להיות אחרת ומאוד ברורה: צרו תוכנית. מי שצריך את הכסף בשנה־שנתיים הקרובות לא צריך להיות חשוף לשוק המניות (או בטח לא באחוז גבוה). ומי שמשקיע לטווח הארוך (ועדיין מגדיר את עצמו כך) לא צריך להמתין עכשיו בקרן הכספית. תשואה בממוצע של 10 אחוזים לשנה, שכל כך אוהבים לציין בכל סרטון טיק טוק, מגיעה עם המחיר של ירידות.

כשאנחנו יוצרים תוכנית, יותר קל לנו לחבר את החיים עצמם להשקעות שלנו, לחבר את הרגש לרציונאל, להבין למה אנחנו עושים את זה ואז יש סיכוי טוב יותר שנתמיד בזה. ואם התוכנית והרגש מאפשרים, מי יודע, אולי זה בכלל זמן טוב לחזק, ולקנות את אותה הסחורה במחיר נמוך יותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.