כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

החוסכת הממוצעת בקרן פנסיה משלמת שלושה סוגים של דמי ניהול. שניים ברורים, שקופים וניתנים למו"מ ואילו הסוג השלישי לא שקוף לגמרי ולא נתון למיקוח. ולמרות זה, חשוב מאוד להכיר את דמי ניהול הנוספים שאנחנו משלמים מבלי להרגיש. הטקסט יתמקד בעולם הפחות שקוף של ההוצאות הנוספות ואיך לנסות להתמודד עם הסוגייה הזאת. וגם ביקורת על הרגולטור - רשות שוק ההון - שעשה רק חצי דרך והשאיר אותנו להתמודד בלי הכלים המתאימים.

● זה אולי הדוח הכי חשוב שתקבלו השנה. כל מה שכדאי לדעת עליו

● ריבית או גובה ההחזר: מה הפרמטר הכי חשוב בהלוואה?

הכירו את "הוצאות ניהול השקעות"

בפשטות, יש את דמי ניהול הרגילים (דמי ניהול מצבירה והפקדה) שהולכים לגוף המוסדי. אלו דמי ניהול שאנחנו מכירים, התמקחנו עליהם, חתמנו עליהם. ויש את דמי הניהול הנוספים שהולכים לגופים חיצוניים (ולא לקופת הגוף המנהל) והמטרה שלהם היא לייצר יותר תשואה. זה קיים בפנסיה, בהשתלמות, בקופת הגמל, גמל להשקעה וכדומה.

העלויות האלו מתחלקות לשתיים: הסוג הראשון הוא הוצאות בעבור ניהול השקעות חיצוני. כלומר קרן הפנסיה מתקשרת עם גופי השקעה פרטיים, קרנות הון סיכון, פרייבט אקוויטי וכדומה. הסוג השני - הוצאות ישירות בעבור פעולות ההשקעה, כמו עמלות קנייה ומכירה של ניירות ערך לברוקרים ודמי משמורת.

העלויות האלו יורדות באופן אוטומטי וחשוב לדעת שהתשואה שאנחנו רואים בדו"ח מוצגת כבר בניכוי הוצאות ניהול השקעות. אלו עלויות שנועדו לשפר את התשואה עבור החוסכים ולכאורה זה בסדר לשלם עוד כדי לקבל עוד תשואה. למה לכאורה? כי ועדה שבדקה את הנושא לא מצאה עדות חד משמעית שקרנות ההשקעה פרטיות אכן מצליחות בממוצע לשפר ביצועים באופן משמעותי.

ואם נשים את הוויכוח על תשואה עודפת בצד, השאלה הגדולה היא מה דמי הניהול הנוספים האלו? והאם יש לי שליטה עליהם?

כל דמי הניהול במספר אחד

עד שנת 2023 הייתה הגבלה של 0.25% לשנה עבור הוצאות חיצוניות. יש גופים שנצמדו לתקרה יותר וכאלו שפחות - אבל עבורנו, החוסכים, לא היה כלי שעזר להבין מראש מהי העלות. כחלק מהמלצות של אותה ועדה ציבורית (ועדת יפה) נעשה ניסיון לשקלל את שלושת סוגי דמי הניהול למספר אחד. כלומר יש נוסחה אחידה לחישוב העלות הכוללת - עלות שמשקללת את דמי ניהול מהצבירה, דמי ניהול מההפקדה ואת ההוצאות הישירות והחיצוניות.

העלות הכוללת כמובן תלויה במסלול ההשקעה הנבחר, שכן הצורך בניהול חיצוני במסלול מחקה מדד של S&P 500 הוא נמוך יותר מאשר במסלול תלוי גיל של 50 ומטה לדוגמא.

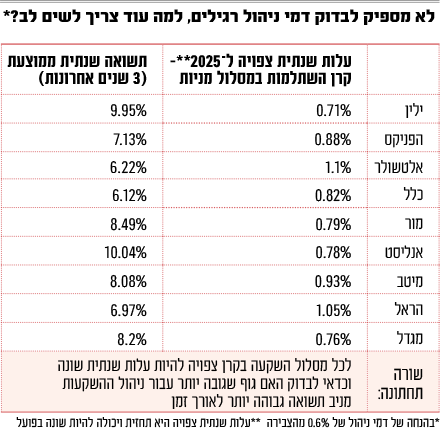

קחו למשל את קרנות ההשתלמות במסלול מניות. ונניח שבכל הגופים אנחנו עושים מו"מ ומקבלים 0.6% מהצבירה. על פניו, בכל הגופים העלויות זהות לא? ובכן, נראה שלא. בילין לפידות העלות הכוללת שמשקללת גם את דמי הניהול "הרגילים" וגם תחזית על דמי הניהול הנוספים היא 0.71%. בהראל כבר נעמוד על 1.05% ואילו באלטשולר שחם כבר נגיע ל־1.1%. במסלול פאסיבי כמו S&P500 הפערים קטנים בהרבה. חשוב להדגיש שאלו לאו דווקא יהיו העלויות הסופיות אבל זהו כן כיוון אפשרי.

בתי ההשקעות צריכים להכריז שנה מראש, מהם דמי הניהול החיצוניים המקסימליים שהם יגבו בשנה הקרובה. כלומר, אם בית ההשקעות חצה את הסכום הזה, העלות נופלת עליו ולא על החוסכים. באשר לעלויות הישירות האחרות (עמלת קניה ומכירה וכדומה), אין מגבלה שמוכרזת מראש ומתחשבים בעלות של שנה שעברה. כך נולד המושג עלות שנתית צפויה, שעדיין לא נכנס לשיח הפנסיוני והפיננסי בישראל.

למה אנחנו לא מכירים את זה?

יש סיבות אמיתיות וטובות מדוע המספר הזה לא זוכה למקום ראוי: הראשונה היא שמדובר בסוג של תחזית שיכולה להשתנות. השנייה היא ביקורת על המודל הזה (מה מותר להחשיב ואיך, וגם שקלול של מסים על הקרן עצמה).

אבל אולי הסיבה העיקרית נוגעת לחוסר הנחישות של רשות שוק ההון, שעשתה רפורמה ושלחה את הציבור להתמודד איתה לבד בלי הנגשה בסיסית ובלי כלים. כך, למשל, מי שירצה לראות את העלויות החיצוניות של הגופים השונים ולהשוות בניהם יצטרך להיכנס לאתר של כל חברה וחברה, לבחור מסלול ספציפי ולהוציא את המספר בתהליך סיזיפי ולא ידידותי. וזה במקום שרשות שוק ההון תרכז בטבלה אחת, בצורה קלה, נגישה ועדכנית את העלויות הצפויות של כלל הגופים. שהרי כלל ידוע בעולם הפנסיוני - איפה שיש טבלה - יש תחרות ותשומת לב ציבורית.

השורה התחתונה

התשואה שהגוף מציג לנו בדוחות היא, כאמור, תשואה נטו שמנכה את העלויות הנוספות. ולכן, עם הכלים האלו - אנחנו צריכים לשאול את עצמנו האם העלות הנוספת שאני משלם מעבר לדמי הניהול הרגילים שלי מצדיקה את עצמה במונחי תשואה? האם העובדה שגוף מסוים גובה מאיתנו יותר כדי לשלב קרנות השקעה וכדומה משתקפת בתשואה?

אי אפשר לדעת מראש, ודמי ניהול הם לא חזות הכול, אבל זה כן פרמטר שצריך להתייחס אליו. או כמו שנכתב בדו"ח יפה: "קרנות ההשקעה הפרטיות אינן 'תרנגולת שמטילה ביצי זהב'. יש ביניהן קרנות מוצלחות ואחרות מוצלחות פחות, וודאי שלא מובן מאליו שההשקעה באפיק זה תמיד רצויה, בפרט כי היא כרוכה בעלויות משמעותיות לחוסך. החוסך יוכל לבחור בחירה מושכלת ככל האפשר, לגבי מאפייני החיסכון המתאימים לו, ובפרט לגבי היקף החשיפה שלו להשקעות בלתי סחירות ויקרות יחסית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.