כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

234 מיליארד שקל. זה היקף ההלוואות הצרכניות של הציבור נכון לסוף ספטמבר 2024. בהשוואה לסוף 2023 מדובר בעלייה של 4%, לא עלייה חריגה במיוחד. מצד שני, הריביות היום על הלוואות כאלו יכולות להיות גם דו־ספרתיות כאשר הממוצע עומד על מעל 9%, שיעור לא מבוטל בכלל.

● אחד מכל עשרה משקיעים מכר דירה בהפסד. איך זה לא יקרה לכם?

● רוצים להצמיח את הכסף שלכם באגרסיביות? אלה מכשירי ההשקעה המתאימים

מה המשמעות של הנתון הזה? הציבור קונה גם כסף. הוא קונה אותו בעיקר מהבנק, אבל גם מחברות האשראי וקרנות ההשתלמות. הוא קונה כסף כדי לקנות איתו דברים אחרים כמו רכב, חופשות ועוד הרבה מוצרים צרכניים - מוצרים שלעיתים אין לו כסף זמין עבורם.

האמת, המילה "קונה" היא מטעה, שהרי הציבור צריך להחזיר את הכסף עם תוספות של ריבית וכך קורה לא פעם שחוב צרכני הוא משקולת שמשאירה אותנו מאחור ומונעת מאיתנו לצמוח.

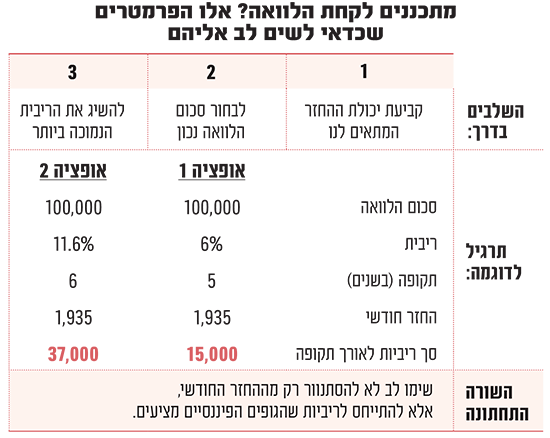

הפרמטרים החשובים בהלוואה

לפני שניגש למלווים, צריך להגדיר קודם כל את הפרמטרים החשובים בהלוואה. לא מזמן נשאלתי על ידי חבר אם כדאי לקחת הלוואה מהבנק של 50 אלף ללא ריבית.

השאלה היא האם אנחנו באמת זקוקים ל־50 אלף? זה נשמע מוזר, אבל רבים מאיתנו לוקחים הלוואה עם סכום שהבנק הציע ולא כי זה הסכום שאנחנו באמת צריכים. ולא, הדיון כאן הוא לא על הלוואות לצורך השקעה, אלא על הלוואות צרכניות.

הדבר החשוב שעלינו לבחון הוא ההחזר החודשי. למשל, 50 אלף שקל ל־24 חודשים מתורגם לכ־2,100 שקל בחודש. אם אתם יכולים לשלם בלי בעיות ויש צורך אמיתי לכסף, אז זו יכולה להיות עסקה לא רעה. אבל מה אם ההחזר החודשי כבד עלינו? אנחנו עלולים להיכנס למינוס, ושם הריבית היא דו־ספרתית. וכך, באופן פרדוקסלי, הסתנוורנו מהמילה ללא ריבית או מההטבה ואנחנו עלולים דווקא לשלם יותר.

לכן, הצעד החשוב ביותר הוא להגדיר את יכולת ההחזר שלנו, ובעברית - כמה אנחנו באמת יכולים לשלם כל חודש (ועל חשבון מה זה). להיכנס להלוואה עם החזר חודשי שלא מתאים ליכולת האמיתית שלנו זה בעייתי יותר מאשר להיכנס להלוואה שהריבית שלה קצת גבוהה יותר.

רק אחרי שהגדרנו את יכולת ההחזר, הגיע הזמן לבדוק את הריביות. לפעמים אפשר לסדר בקלות שסכום ההלוואה יתכנס להחזר החודשי הרצוי.

לדוגמה, אם ניקח 100 אלף שקל ל־5 שנים בריבית פריים נקי (6%) ההחזר החודשי יהיה 1,935 שקל. מצד שני, אם ניקח את אותו סכום עם ריבית כמעט כפולה של 11.6% אבל לתקופה של 6 שנים, ההחזר החודשי יהיה זהה - 1,935 שקל. כלומר אותו החזר חודשי בדיוק אבל פער של 23 אלף שקל בעלות ההלוואה.

לכן יש לבדוק היטב את המשולש: החזר, סכום הלוואה וריבית. השילוב שלהם הוא קריטי בבחירת ההלוואה המתאימה. גם הסדר חשוב: להתחיל ביכולת ההחזר החודשי שלנו, אחר כך לראות אם הסכום הנדרש יכול להתכנס לזה, ורק אז זה הזמן לבקש הצעות ולהוריד את מחיר ההלוואה ככל האפשר. בשלב הזה כדאי להכיר 3 אפשרויות מרכזיות ללקיחת הלוואה.

אפשרויות לקיחת הלוואה

בנק: לכאורה זו האופציה הקלה והנוחה ביותר, אך זה לא אומר שזו האופציה הכדאית ביותר עבורנו. לפני שלוקחים הלוואה, מומלץ מאוד להיכנס לאתר בנק ישראל ולבדוק את הריביות הממוצעות על הלוואות בבנקים השונים.

שימו לב שמדובר בריביות ממוצעות שניתנו בפועל, נתוני אמת שמתעדכנים כל חודש, ולא נתונים משלטי החוצות המצוחצחים. כך אפשר לראות איזה בנק זול יותר וגם לנסות לשפר עמדות מול הבנק שלנו. למשל, אם נשווה את הריבית הממוצעת של וואן זירו (7%) מול הריבית הממוצעת של הבנקים הגדולים - פועלים ולאומי (9.25%) - עבור הלוואה של 100,000 שקל עם החזר חודשי של 2,000 שקל, ההלוואה בוואן זירו תהיה זולה יותר ביותר מ־8,000 שקל לאורך תקופת ההלוואה, או כ־1,600 שקל בשנה.

חברות אשראי: בנקים כבר אינם האפשרות היחידה בשוק. מאז הפרדת חברות כרטיסי האשראי מהבנקים אנחנו רואים סימנים של תחרות קלה ביניהם. לפי הנתונים, חברת מקס, למשל, כבר מעמידה הלוואות צרכניות בריבית ממוצעת דומה לזו של בנק מזרחי טפחות.

קרנות השתלמות: זו כנראה תהיה ההלוואה הזולה במונחי ריבית, כשבחלק מהמקרים ניתן לקבל גם ריבית של פריים מינוס 0.5 (שזה היום 5.5%). בהלוואה של 100 אלף שקל בהחזר חודשי של כ־2,000 ₪, סך הריביות בהלוואה מקרן השתלמות יעמדו על כ־13,000 ₪ בהשוואה לסכום כמעט כפול שנשלם בלאומי או בפועלים.

עם זאת, חשוב לדעת שיש כאן מספר מגבלות: אם הקרן נזילה, יינתנו הלוואות של כ־80% מסך הכספים הנזילים. כמו כן, בחלק מהגופים, וככל שאתם במסלול מנייתי עם תנודתיות גבוהה יותר, ידרשו מכם לעבור למסלול השקעות סולידי יותר (מה שעלול להוביל לאובדן תשואה) או שיש גופים שנותנים שיעור הלוואה נמוך יותר מלכתחילה.

השורה התחתונה

מומלץ לעבוד לפי שיטה מסודרת, קודם להגדיר את יכולת ההחזר החודשי שלנו, אחר כך לדייק את סכום ההלוואה המתאים, ורק אז לצאת לחפש את הריבית הנמוכה ביותר בשוק. כך או כך, נגמרו הימים שבהם הולכים אוטומטית לבנק שלנו כברירת מחדל. אפשר וצריך להסתכל ימינה ושמאלה ולבדוק את האפשרויות השונות. הפרסומות האגרסיביות, השיווק, והקלות שבה ניתן לקבל הלוואות היום בשני קליקים מחייבים אותנו להיות זהירים יותר ולא לקחת הלוואה כי אפשר או כי עטפו את זה במילים של הטבה וזכאות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.