רכישת דירה עוברת דרך משכנתא, שמוכרת גם בשם הארוך ״ההלוואה הענקית שתלווה אותנו כעת 25־30 שנה״. ודווקא בגלל שזו התחייבות עם תשלום חודשי לטווח הארוך, לקבוע נכון את ההחזר החודשי זו משימה עם חשיבות אדירה, שתקבע איך תראה רמת החיים שלנו בעתיד.

● המחשבון | החשיפה לדולר ושיטת המיסוי: מה כדאי לדעת על קרן מחקה מדד

● המחשבון | חושבים שה-S&P 500 הגיע לתחתית ורוצים להשקיע? כדאי לכם לקרוא את זה קודם

● המחשבון | הגרף שאתם חייבים להכיר לפני שאתם מזיזים את הכסף מהבורסה

האם אחרי הרכישה נוכל להמשיך לתכנן בכיף את הטיול המשפחתי לחו״ל ואת החוגים לילדים, או שנכנס ללופים של איך לסגור את החודש?

מצד אחד, מפתה להגיד שכדאי לקבוע החזר חודשי נמוך כדי שיהיה נוח, מצד שני יש לזה מחיר: קחו, למשל, הלוואה של 300 אלף שקל בריבית קבועה לא צמודה. אם ניקח אותה ל־30 שנה ההחזר החודשי יהיה 1,580 שקל. אם נקצר אותה ל־22 שנה ההחזר החודשי יהיה 1,820. כלומר, עוד 240 שקל בהחזר החודשי. אבל בתרחיש של ההחזר הנמוך יותר, נשלם עוד 90 אלף שקל על ריביות לאורך תקופה.

אז איך באמת מוצאים את נקודת האיזון האישית מול ההחזר החודשי? מבחינת הבנק התשובה פשוטה - אל תעברו את ה־40% מההכנסות נטו. מבחינתכם, התשובה מורכבת יותר. לא כל מה שהבנק מאשר הוא נכון לנו, ולכן יש חשיבות גדולה לעבור כמה שלבים בדרך למציאת יכולת ההחזר המתאימה.

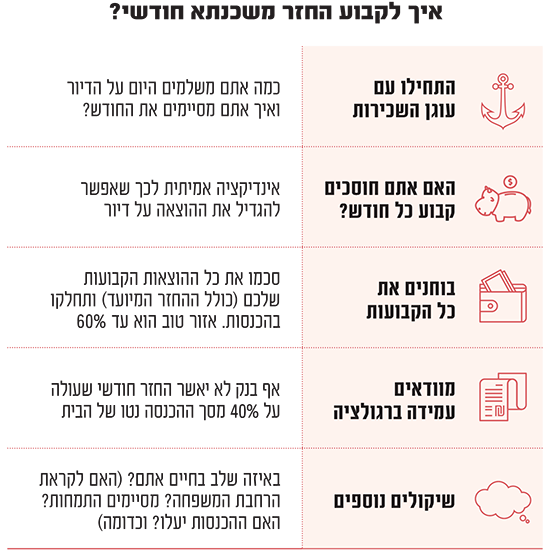

1. מה העוגן שלנו?

רוב רוכשי הדירות כבר משלמים היום תשלום חודשי לדיור, והמשמעות היא שיש לנו כבר עוגן די טוב כדי להעריך את גובה הוצאות הדיור החודשיות ואיך אנחנו מתמודדים עם התשלום הזה. מעין ניסוי אמיתי שמאפשר לנו לחוש את הדופק - איך אנחנו עם ההוצאה על דיור? זה לא אומר שזה הסכום שנקבע וזהו. צריך גם לשאול: האם התשלום היום מכביד עלינו? האם יש דברים אחרים שחשובים לנו שקשה לנו לעשות היום? זה מוביל אותנו לנקודה השנייה.

2. האם יש חיסכון?

התשובה לאיפה עומדים ביחס להוצאה על דיור נמצאת גם בחיסכון. נניח שאנחנו משלמים היום שכירות של 5,000 שקל, ובתקופה האחרונה אנחנו גם מצליחים לחסוך עוד 3,000 שקל בחודש (בהוראת קבע), המשמעות היא שעל הנייר נוכל להגדיל את ההחזר החודשי עד 8,000 שקל במקסימום. שכירות יחד עם חיסכון חודשי שוטף - זו בעצם התקרה שלנו.

כמובן, צריך להביא בחשבון כמה דברים שכנראה יורידו אותנו מעט מהתקרה. למשל, הרצון להמשיך לחסוך. הרצון לקנות בית לא צריך לבטל לחלוטין את החיסכון החודשי.

נכון, מחד גיסא אנחנו רוצים החזר נכון כדי לא לקחת משכנתא ארוכה ויקרה, אבל מאידך גיסא יש את החיים עצמם שעדיין קורים גם אחרי שלוקחים משכנתא.

חיסכון נזיל הוא רשת ביטחון חשובה - הוא יכול לשמש אותנו ביום סגריר, או כבסיס להשקעה הבאה. אבל אם אתם בצד השני של הסקאלה - חיים עם מינוס קבוע או סביב קו האפס כשגרת חיים - העלאת ההחזר החודשי מעבר לסכום השכירות הנוכחי עלולה להכביד מאוד. במקרים כאלה, דווקא נכון לשקול החזר משכנתא חודשי נמוך יותר מהשכירות שאתם משלמים כיום, כדי לא להיכנס ללחצים כלכליים מיותרים.

3. "זום אווט" להוצאות הקבועות

ההחזר חודשי הוא בעצם התחייבויות חודשית שהולכת ללוות אותנו כעת לתקופה ארוכה. אנחנו לא יכולים להסתכל רק על ההתחייבות הזאת כאילו היא עומדת לבדה, בלי לראות את יתר ההוצאות הקבועות שלנו. הוצאות כמו חשבונות, ביטוחים, אוכל, רכב, גנים ומסגרות, הלוואות קיימות אם יש וכדומה.

קריטי לבדוק מה שיעור ההוצאות הקבועות שלנו מסך ההכנסות נטו. כלומר לסכום את כל ההוצאות הקבועות ולחלק את זה בהכנסות נטו של הבית. אנחנו רוצים לשאוף שהמספר הזה יהיה עד 60%.

למה? כשיש לנו הוצאות קבועות גבוהות מאוד, למשל שמגיעות ל־75%, זה אומר שמכל שקל שאנחנו מכניסים הביתה - 75 אגורות כבר נבלעות בהתחייבויות שכבר עשינו. מה שמשאיר לנו 25 אגורות לכל ההוצאות האחרות, כמו בילויים, אוכל בחוץ, דברים שצריך לבית, בלת״מים וכמובן - חיסכון והשקעות.

לפי דאטה רחב של חברת רייזאפ, אם המספר הזה עובר את ה65%־60%, סבירות גבוהה שנתקשה לחסוך או שהבית יסיים את החודש בתזרים שלילי, ואת זה אנחנו רוצים למנוע.

לכן, כשקובעים החזר חודשי, חשבו את כלל ההוצאות הקבועות שלכם. ואם אתם זוג צעיר ללא ילדים (ומתכננים כן להתרחב בעתיד) תשאירו אפילו עוד קצת מרווח בתוך גבולות הגזרה שציינתי.

בשביל הדוגמה, נניח שההכנסות נטו של משק הבית הם 20 אלף שקל, ונניח שההוצאות הקבועות שלכם ללא דיור הם 6,000 שקל (כלומר 30%). אם חישבתם והערכתם שאתם רוצים החזר של 5,000 שקל זה אומר שההוצאות הקבועות שלכם יהיו 11,000 שקל, או אם תרצו 55%.

כעת צריך לחשוב איך זה מסתדר עם תכנון העתיד שלנו (האם יתווספו עוד הוצאות על התרחבות המשפחה או שאנחנו יודעים שההכנסות יעלו וכדומה).

שורה תחתונה

כמובן שיש עוד שיקולים שכדאי לקחת בחשבון: באיזה שלב חיים אתם נמצאים? האם אתם לפני הרחבת המשפחה? רק בתחילת הקריירה? האם צפויים שינויים משמעותיים במבנה ההוצאות שלכם בעתיד הקרוב?

בנוסף, חשוב לזכור שהרגולציה מגבילה את הבנקים - הם לא יאשרו משכנתא שההחזר החודשי ההתחלתי שלה עולה על 40% מההכנסה נטו של משק הבית. יש גם אפשרות טכנית להכניס הורים כלווים כדי להגדיל את ההחזר המאושר, אבל זה פתרון שדורש שיקול דעת נפרד.

ובכל זאת - שלוש הנקודות שדיברנו עליהן כאן הן בסיס מצוין לקבלת החלטה מושכלת. הן מספקות כיוון אמיתי ופרקטי לקביעת ההחזר החודשי שמתאים לכם. זו בעצם הזמנה פשוטה: להסתכל על המספרים שלכם בעיניים פקוחות - ולהבין מה הם באמת מספרים לכם על מה שאתם יכולים להרשות לעצמכם.