נגיד בנק ישראל, פרופ' אמיר ירון / צילום: עודד קרני

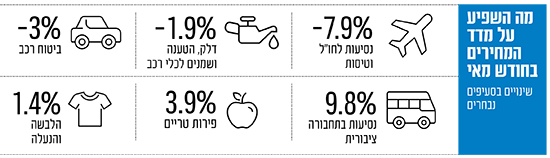

בעוד מרבית הציבור עסוק במערכה מול איראן, התפרסם בתחילת השבוע מדד המחירים לצרכן לחודש מאי, שהיה נמוך מהצפוי. המדד ירד ב־0.3%, כאשר הכלכלנים בשוק ציפו שינוע בין עלייה של 0.1% לירידה של 0.1%. בסיכום שנתי עומדת האינפלציה על שיעור של 3.1%, ובכך מתקרבת ליעד של בנק ישראל.

● "רגע מכונן": המשקיעים הזרים בדיוק חזרו להאמין בישראל. האם עכשיו הם בדילמה?

● המניה הקטנה מכרמיאל שזינקה בכ-20% ביומיים. האם המגמה תימשך?

לנוכח הנתון המפתיע והתפקוד המרשים של הבורסה שעולה מתחילת השבוע חרף הפגיעות בעורף ואי הבהירות לגבי משך המערכה מול איראן, נשאלת השאלה האם לא הגיעה העת להפחתת ריבית על ידי בנק ישראל, כדי לעודד את הפעילות הכלכלית במשק?

סעיף הטיסות שוב מטלטל את המדד

אחד הגורמים העיקריים לירידת המדד במאי, כך לפי נתוני הלשכה המרכזית לסטטיסטיקה, הוא סעיף הטיסות והנסיעות לחו"ל שירד ב־7.9%. אלא שגם התפתחות זו תשתנה במהירות, שכן מסוף השבוע האחרון הושבת נתב"ג ואין טיסות כלל לישראל ומחוצה לה, כך שמחירי הטיסות בהחלט צפויים לעלות שוב. מניות התעופה המקומיות שהגיבו ביום ראשון בירידות כבר התאוששו בשני.

יש לציין כי רכיב מחירי הטיסות במדד המחירים לצרכן הפך לבעיה ממשית בשל התנודתיות הרבה. בהקשר זה אמרו בבית ההשקעות פסגות כי "הירידה החדה של הסעיף במאי מקזזת מחצית מהעלייה של החודש הקודם. קשה לקבוע האם ללא גל ביטולי הטיסות היינו רואים ירידה חדה יותר". כך או כך, הם אומרים, "יש לקחת בחשבון שסעיף זה ימשיך להיות תנודתי ביותר".

בפסגות ציינו עוד כי לפי נתוני המדד האחרון, סעיף הדיור ירד בשיעור של 0.1%, בעקבות ירידה של 0.3% בשירותי דיור בבעלות. סעיף זה מודד את יוקר המגורים למי שכבר בעל דירה, ובודק את העלויות השוטפות של החזקת דירה. בפסגות אומרים שהירידה הזו מעלה סימני שאלה, שכן במקביל דמי השכירות דווקא עלו (ב־2.7% למחדשי חוזה וב־5.2% עבור שוכרים שנכנסו לדירה חדשה).

נציין כי לעלויות הדיור יש השפעה דרמטית על המדד כולו, שכן משקל שני הרכיבים מהווה כמעט רבע מהמדד. המשקל של מחירי השכירות הוא כ־5.7% מהמדד, ושירותי דיור בבעלות - 17.2%. לכן כשמחירי הדיור יורדים, זה משפיע מאוד על המדד ואמור גם להשפיע על החלטה אפשרית של בנק ישראל בנוגע לריבית למשק.

הנתונים היבשים תומכים, המציאות פחות

ועדיין, מבחינת נתוני המאקרו שבנק ישראל בוחן בבואו להחליט על הריבית, הדולר בהחלט בשליטה מול השקל, למרות המערכה מול איראן שתייצר עלויות שיקום נכבדות למשק. שבוע המסחר במט"ח אף נפתח עם התאוששות של השקל מול המטבעות הזרים (ראו מסגרת).

כל הנתונים אמורים לסייע לבנק ישראל להפחית את הריבית שעומדת זה מעל לשנה על 4.5%, לאחר שכמה חודשים לאחר תחילת המלחמה, בתחילת שנת 2024, בוצעה הפחתה אחת. האם כעת, לאור הצורך לאושש את הפעילות הכלכלית במשק, הנגיד פרופ' אמיר ירון יקרב את הפחתת הריבית? החלטתו הקרובה תהיה בעוד שלושה שבועות ב־7 ביולי, אך הכלכלנים עימם שוחחנו נוטים לחשוב שהוא לא יזדרז להפחיתה.

ויקטור בהר, הכלכלן הראשי של בנק הפועלים, אומר לגלובס כי "המלחמה מרחיקה אותנו מהפחתת ריבית. בנק ישראל אמר בעבר שיש לו אמנם יעד אינפלציה שהוא היעד המרכזי שלו (בין 1% ל־3% בשנה, ח"ש), אבל הוא מסתכל גם על סיכון המדינה. בטווח הבינוני זה יכול להשליך על האינפלציה. למרות שהשווקים מגיבים במתינות, עדיין הסיכון של מדינת ישראל עלה".

בהר מסכים שמחירי הטיסות לקראת זינוק, ואומר כי "מדדי יולי־אוגוסט יהיו כנראה מאוד גבוהים, זאת כאמור בהשפעת מחירי הטיסות וגם מחירי האנרגיה, שכן מחיר הנפט עלה ב־11% בתוך שבוע".

נציין כי הפחתת הריבית אמורה לעודד את הפעילות במשק, שכן היא מוזילה את נטילת האשראי. היא יכולה לתמרץ את הפעילות בענף הנדל"ן ולהוביל להתחממות כללית בפעילות הכלכלית, שכן היא מעודדת צריכה על פני חיסכון (מקטינה את האטרקטיביות של הפקדת הכסף בבנק). אבל זהו גם צעד שכולל בחובו סיכונים.

הפחתת הריבית עשויה "לחמם" את האינפלציה ולכן לייקר את עלויות הממשלה, שכן הריבית הריאלית שתצטרך לשלם על ההלוואות תהיה גבוהה. מכיוון שממשלת ישראל נמצאת לקראת הרחבה משמעותית של ההוצאות לטובת שיקום נזקי הטילים מאיראן, ממילא יהיו עוד גיוסי חוב. כל אלה עלולים להקטין את אמון המשקיעים הזרים (שיוציאו את כספם), מה שעלול להחליש את השקל ובכך להגביר את קצב האינפלציה עוד יותר.

בהר אכן סבור שלנוכח הוצאות השיקום הגדולות שתידרש להן הממשלה, "התקציב הולך להיפרץ, יהיה קשה לראות גירעון בשיעור של 4.9% מהתוצר השנה. יש כאן שילוב של סיכונים וגם מצב פיסקאלי בעייתי, ואני מעריך שהכף נוטה שלא להפחית את הריבית. ממילא נתוני הפעילות של המשק לא כאלה גרועים".

"הורדת הריבית תלויה בנסיבות סיום המלחמה"

בעוד שהשוק לא רואה הפחתות ריבית למשך כשנה קדימה, וכרגע מתמחר הפחתה ראשונה לקראת אפריל 2026, בהר כן שומר על מעט אופטימיות: "אני סבור שאם לא תהיה קטסטרופה, הפחתת ריבית תתרחש לפני כן. ברגע שהמלחמה תסתיים, ויש סיכוי שעוד השנה".

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, גם מעריך שבנק ישראל לא ימהר להפחית את הריבית. "לדעתי אין סיכוי שזה יקרה תוך כדי המלחמה", הוא אומר, ומוסיף כי "גם אין סיבה לעודד פעילות במשק ע"י הורדת ריבית, כשהפעילות הכלכלית והתנועה מוגבלות בשל המלחמה".

זבז'ינסקי סבור כי רק לאחר שתוצאות המערכה מול איראן יתבררו והתמונה תתייצב, בנק ישראל ישקול להפחית את הריבית. לדבריו, "הורדת ריבית לאחר המלחמה תלויה בנסיבות בהן היא מסתיימת, מבחינת התוצאה ומשך המלחמה". הוא סבור כי בכל מקרה, "הקריטריון העיקרי שיקבע האם הריבית תרד זו רמת האינפלציה. מלחמה קצרה עם תוצאה חיובית לישראל עשויה לגרום להתחזקות משמעותית של השקל וירידה באינפלציה. בתרחישים פחות חיוביים האינפלציה עלולה גם לזנק. לכן, כרגע, השאלה של הורדת ריבית לא עומדת על הפרק".

ומה אומרים בפסגות? שם סבורים שהימשכות המערכה צפויה להשפיע רבות על המצב הכלכלי. "מכיוון שכך, אנו מעריכים שבנק ישראל ימתין לכל הפחות עד אוקטובר לפני שיבחר להתחיל בתהליך הפחתת הריבית".