איך יכול להיות שביום המסחר הראשון למלחמה ההיסטורית בין ישראל לאיראן הבורסה המקומית נצבעה בירוק? חלק מהתשובה עשויה להיות טמונה באופטימיות לגבי התנהלות המשקיעים הזרים. הבורסה בתל אביב מושפעת במיוחד משני שחקנים גדולים - המוסדיים, המנהלים את חסכונות הציבור כמו בתי ההשקעות וחברות הביטוח, והמשקיעים הזרים. האחרונים מהווים כ־20% מהמסחר בתל אביב (לפי נתוני הבורסה לחודש מרץ, האחרונים שפורסמו).

● רגע לפני המלחמה מול איראן: הזרים התנפלו על מניות ואג"ח ישראליות

● המומחה שמסביר מה עומד מאחורי "מפגן העוצמה של הבורסה"

● אלה ההזדמנויות שמחכות בשווקים לאור המלחמה

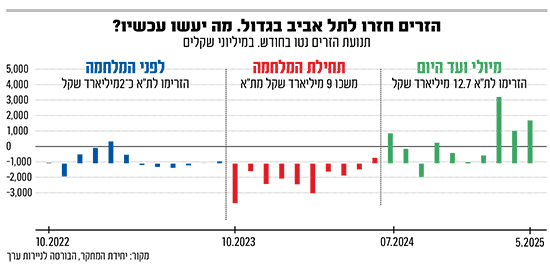

לאחר שמכרו בחודשי המלחמה הראשונים מניות בהיקף משמעותי, כעבור שנה הם שבו לרכוש מניות בהיקף גבוה מאוד, ובעת האחרונה אף עברו למאזן חיובי במלחמה של כ־3.5 מיליארד שקל (מ־7 באוקטובר ועד היום). הירידה בפרמיית הסיכון של ישראל והטלטלות בשווקים מעבר לים בשל רפורמת המכסים של נשיא ארה"ב דונלד טראמפ הפכו את הבורסה המקומית לאי של יציבות בשוק המניות בתל אביב, וזרימת הכספים הזרים לכאן רק הלכה והתעצמה זה כשנה.

כעת, לנוכח פתיחת מבצע "עם כלביא", בשוק צפה השאלה: האם המשקיעים הזרים יברחו מתל אביב, כפי שעשו עם פרוץ מלחמת "חרבות ברזל" - או שהמשוואה השתנתה?

"יכול להיות פה רגע מכונן בהשקעות של זרים"

בשלב זה, עוד מוקדם להעריך כיצד יגיבו המשקיעים הזרים לנוכח ההתפתחויות, אך לפחות כרגע נראה כי האופטימיות בשוק גוברת על החששות. מדדי הדגל בארץ אומנם נפתחו אתמול (א') בבוקר בירידות שערים מתונות, אך בהמשך עברו כאמור לטריטוריה ירוקה.

אפשר לטעון שטרם ראינו את מלוא כוחם של המשקיעים הזרים, שכן מסורתית בימי ראשון הם נוהגים להמעיט במסחר, אך ההיסטוריה מלמדת כי כשהללו חוששים לכסף שלהם, הם מושכים אותו גם ביום זה. ביום המסחר הראשון אחרי 7 באוקטובר, צנחו המדדים המובילים בתל אביב ב־8%־6%.

גם בשוק המט"ח נראה שאין פאניקה. הדולר אומנם התחזק ביום שישי בכ־2% בבוקר התקיפה באיראן, אך השער היציג עומד על 3.62 שקלים לדולר, הרבה מתחת לשער ערב המלחמה, ובוודאי שנמוך מהשיא של אוקטובר 2024 - מעל 4 שקלים לדולר.

בשנה שקדמה ל"חרבות ברזל", המשקיעים הזרים הזרימו לבורסה המקומית (נטו) כ־2 מיליארד שקל. בחודשים הראשונים למלחמה, מאוקטובר 2023 ועד יוני 2024 הללו יצאו מישראל ומשכו נטו יותר מ־9 מיליארד שקל. אבל כאמור, בשנה האחרונה המגמה התהפכה ובגדול, והזרים הזרימו לתל אביב במצטבר 12.7 מיליארד שקל בסך־הכול.

"השחקנים הזרים, זה לא גוף הומוגני", מסביר יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה לניירות ערך בתל אביב. "אני לא חושב שבטווח הקצר אנחנו נראה גידול בהשקעות שלהם, אבל בטווח הארוך, כשהדברים יתבהרו, יכול להיות פה רגע מכונן בכל הקשור להשקעות זרים בבורסה הישראלית. אם פרמיית הסיכון תרד, והאירוע בעזה ייגמר, אנחנו עשויים לראות כניסה פנימה של כסף בהיקפים שאנחנו לא מכירים".

מי ששותף לתפיסה הזו הוא רמי דרור, מנכ"ל Value השקעות מתקדמות, שסבור כי השוק צפוי ליהנות מחזרה גדולה של המשקיעים הזרים. לדבריו, "מי שקנה ביום ראשון זה המשקיעים המקומיים, ככה שניתן לראות שהם מלאי ביטחון באירועים הללו , וזה ודאי יקרין על המשקיעים הזרים. המשקיעים הזרים אומנם חזרו בחודשים האחרונים, אך זו לא הייתה חזרה רבתי. השינוי הגאו־פוליטי שנוצר משנה את רמות הסיכון של ישראל, ואני אופטימי שנראה פה המשך עליות וחזרה של הזרים.

"האיומים הכי גדולים על השוק והכלכלה הישראלית היו חיזבאללה ואיראן. חיזבאללה נוטרל, ועכשיו אנחנו מבינים שמאוד החלשנו את איראן, ככה שהעתיד נראה הרבה פחות מאיים מאשר לפני יום שישי. היפוך האירועים הזה אמור להביא לרוח אופטימית מצד המשקיעים הזרים".

לאן יזרמו כספי הזרים, ואיך זה ישפיע?

אם שתי התחזיות הללו אכן יתממשו, הרי שהדבר עשוי לבוא לידי ביטוי בעליות בשוק המקומי בטווח הארוך ובפרט במניות הבנקים. חמשת הבנקים הגדולים נהנו מזרימה של מעל 6 מיליארד שקל זרים מתחילת השנה. "הרווחיות של הבנקים הישראלים, החוסן לנוכח המלחמה והיעדים יוצאי הדופן בתחזיות שלהם קדימה הרשימו את המשקיעים הזרים", מסביר פגוט, שגם מעריך כי המגמה לא תיעצר לנוכח האירועים האחרונים. "אני לא רואה מצב של בריחה גדולה של זרים מהמניות הללו בנקודת הזמן הנוכחית, ואם היא תהיה, זה יהיה בהיקף מינורי".

תחום נוסף אליו צפויים לזרום כספי הזרים הוא התחום הביטחוני, שנהנה מתחילת השנה מכ־2 מיליארד שקל שמקורם מעבר לים. לדברי דרור מ־Value, "הזרים לא משקיעים רק בבנקים. המדדים המובילים והמניות הסחירות ייהנו מזרימה של כספים. בטווח היותר רחוק אנחנו נראה הרבה יותר חברות מהתחום הביטחוני מנפיקות בבורסה ובאופן כללי עניין גובר בתחום".

לבסוף, הן פגוט והן דרור מסמנים את שוק האג"ח הממשלתי, האפיק אליו עדיין לא חזרו המשקיעים הזרים, ככזה שעשוי ליהנות מזרימה של כספים חדשים. "בסוף מדובר בגופים שמחפשים תשואות, ככה שאם פרמיית הסיכון תתייצב, ויש פה תשואות יפות ביחס לאג"ח האמריקאי והאירופי, אנחנו נראה חזרה של הזרים גם לאזורים הללו", מעריך פגוט.

המטוטלת בין הגופים המוסדיים לזרים

הצד השני של רכישות הזרים, כך נראה, הוא מכירות המוסדיים. ונראה כי התנועות של שני הכוחות הללו בבורסה המקומית מתנהלות כמו מטוטלת. מי שרכשו את מירב המניות שמכרו הגופים הזרים, במהלך החודשים הראשונים של המלחמה, היו הגופים המוסדיים הישראלים, מנהלי חסכונות הציבור (גמל, פנסיה). כך, מתחילתה ועד סוף חודש מרץ אשתקד הם רכשו מניות בהיקף של 9.5 מיליארד שקל. בחצי השנה שלאחר מכן הם לא ביצעו קניות מהותיות.

בהתאם, בד־בבד עם כניסת המשקיעים הזרים, החלו המוסדיים למכור ולממש רווחים. מגמה זו התגברה כאמור בחודשיים האחרונים (אפריל־מאי), כאשר בצל הזינוק החד ברכישות של הזרים הקטינו המשקיעים המוסדיים את החשיפה שלהם לשוק הישראלי ומכרו מניות בהיקף של כ-2.8 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.