")

האם הראלי בשקל יימשך? / עיצוב: טלי בוגדנובסקי (נוצר באמצעות Adobe firefly)

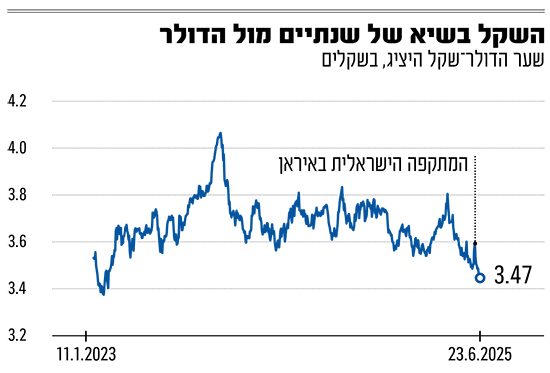

בצל הדיווחים על כניסת הפסקת האש מול איראן לתוקפה, מגמת ההתחזקות של השקל מול הדולר נמשכת. הבוקר (ג') המטבע המקומי עולה ב-2.2% אל מול הדולר ונסחר מתחת לרמה של כ-3.4 שקלים. בכך, משלים השקל קפיצה של מעל 5% בחודש האחרון, אשר הביא אותו לרמה הנמוכה ביותר מאז סוף שנת 2022. במקביל, בצל האירועים האחרונים, השקל מתחזק מול האירו והליש"ט ב-3.6% וב-5.4% בהתאמה.

● פרשנות | השקל לא משקר: הנתון שמסביר מה עומד מאחורי האופוריה של המשקיעים

● 100 מיליארד שקל נוספו בזמן המערכה: כך הפכה תל אביב לבורסה הטובה במערב

ההתחזקות של השקל מול הדולר מגיעה דווקא בתקופה שבה המטבע האמריקאי רושם התאוששות קלה אל מול המטבעות המובילים בעולם, אחרי שמתחילת השנה רשם ירידה כוללת של כמעט 9% . למעשה, בחודש האחרון הדולר נחלש אל מול 4 מטבעות בלבד, מלבד השקל, שרשם את הייסוף המשמעותי ביותר - האירו והמטבעות של רוסיה, דנמרק ושווייץ.

למה השקל עולה מול הדולר?

בדומה למה שהתרחש בשווקים, גם בכל הקשור למט"ח, הירידה הצפויה בפרמיית הסיכון בעקבות המערכה באיראן, היא שעומדת מאחורי עליות השערים האחרונות. ההצלחות הצבאיות בשבוע האחרון, אשר קיבלו משנה תוקף סביב התקיפה של ארה"ב את אתרי הגרעין באיראן, הביאו לאופטימיות אצל המשקיעים, אשר באו לידי ביטוי בעליות בשוקי המניות, התחזקות השקל מול הדולר וירידה בתשואות בשוק האג"ח הממשלתי (שמבטאת ירידה בסיכון שמתמחרים המשקיעים).

"לקראת המתקפה ובתחילתה, כשעוד לא היה ברור מה תוצאותיה, ראינו את פרמיית הסיכון של ישראל עולה", מסביר מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים. "זה בא לידי ביטוי גם במט"ח כשהדולר עלה לרמה של 3.7 שקלים. אבל די במהרה ראינו במהלך השבוע שעבר, איך פרמיית הסיכון של ישראל ירדה. היות שהשווקים התחילו לתמחר מזרח תיכון חדש, שבו האיום האיראני מוסר, והמצב הגאו-פולטי משתפר".

לצד הירידה בפרמיית הסיכון, יש גם מי שמצביעים על החוסן שהופגן בעורף, לא רק באירועים האחרונים אלא לכל אורך המלחמה, כגורם נוסף שתמך בעליות בשווקים ובשער השקל מול הדולר. "האיתנות, הסתגלנות והאיפוק שהמשקיעים בישראל למדו להפגין אחרי כמעט שנתיים של מתיחות גאו-פוליטית ומלחמות, באו לידי ביטוי בשבוע האחרון בשווקים", אומר קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי.

הדולר יכול לרדת מתחת ל-3 שקלים?

במבט קדימה, הכלכלנים מציינים כי מלבד הירידה הצפויה בפרמיית הסיכון של ישראל, הגורמים המבניים בכלכלה הישראלית ימשיכו לתמוך בהתחזקות השקל. כך, בין היתר הם מציינים את העודף בחשבון השוטף, ההטיה של הכלכלה לכיוון של יצוא וההשקעות הזרות בישראל בענפים כמו הייטק.

גורמים אלה מעלים את השאלה האם השקל עשוי לרדת מתחת לרף ה-3 שקלים - שיא שלא נראה במאה הנוכחית. "בטווח הרחוק של שנים קדימה - לדעתי כן, אבל אנחנו לא קרובים לשם כרגע", מעריך שפריר. לוי מעט יותר מסויג: "באופן כללי הדולר יכול לרדת מתחת ל-3 שקלים, אבל בסביבת אי-ודאות כזו אי-אפשר להעריך".

בהקשר זה מציין לוי כי בשנת 2021 התקרב הדולר לרף ה-3 שקלים, אך מדגיש כי אז "זה היה אירוע שבעיקר נבע מחולשה של הדולר. במקביל, ראינו שקל חזק בזמנו, בזכות פעילות הייטק, שפרחה בתקופה שאחרי הקורונה, ובזכות השקעות זרות שזרמו לישראל. צריך לזכור שבאותה תקופה, בנק ישראל פעל בצורה מאוד משמעותית בשוק המט"ח, גם מבחינת הריבית וגם מבחינת רכישות מטבע. זאת אומרת, לבנק ישראל יש יכולת משמעותית לקזז ולהאריך את משך הזמן של הייסוף של השקל ולעשות אותו הדרגתי".

מי השחקנים שפועלים בשוק המט"ח?

יש לא מעט שחקנים דומיננטיים בשוק המט"ח: משקיעים זרים, ספקולנטים, והגדולים מכולם לפי ההערכות הם המוסדיים - הגופים המנהלים את השקעות הציבור הישראלי כמו בתי ההשקעות וחברות הביטוח. בדומה למה שקרה בבורסה, השחקנים הגדולים ובראשם המוסדיים שאבו אופטימיות מהירידה בפרמיית הסיכון של ישראל והגדילו את החשיפה אליה כולל בשוק המט"ח. בהקשר זה, גם הגדלת הרכישה של מניות ישראליות ונכסים אחרים בארץ לוותה ככל הנראה בהקטנת ייתרות המט"ח, אשר תרמה גם כן לייסוף של השקל.

מעבר לפעילים עצמם, יש לא מעט כוחות שמשפיעים על שער הדולר-שקל, כמו למשל פערי הריביות בין ישראל לעולם. העובדה שהריבית בישראל עומדת על 4.5%, מהגבוהות בעולם כרגע, משחקת לטובתו של המטבע המקומי.

גם שוק המניות משפיע על השקל, והוא ידוע במתאם גבוה למתרחש בוול סטריט ובפרט בנאסד"ק. ככל שהמדד האמריקאי מוטה הטכנולוגיה עולה - השקל מתחזק מול הדולר. הסיבה לכך נעוצה שוב במוסדיים. הללו מוגבלים בחשיפה שלהם למט"ח, ולכן כששווי הנכסים שלהם במניות מרכזיות בוול סטריט עולה, הם נדרשים לאזן את הגידול ברכיב הדולרי באמצעות הגדלה של החשיפה לשקל - מה שמחזק את המטבע המקומי.

התחזקות השקל מקרבת את הורדות הריבית?

אבל האם התחזקות השקל היא בהכרח בשורה טובה לכלכלה? בגדול כן. "שקל חזק זה אינדיקציה לכלכלה חזקה", מסביר שפריר. "מעבר לכך, זה טוב גם ברמה שזה ממתן את הלחצים האינפלציוניים שיש פה. ההתחזקות של השקל היא תנאי די הכרחי כרגע להחלטה של בנק ישראל להוריד את הריבית, מכיוון שזה מגלם בתוכו גם את ירידת פרמיית הסיכון, שבנק ישראל רוצה לראות, וגם ימתן את האינפלציה".

עם זאת, לוי ושפריר מסכימים כי מוקדם להעריך מתי בנק ישראל יוריד את הריבית. "אני לא חושב שלשינוי בערכו של השקל כרגע תהיה השפעה על הריבית", מעריך לוי. "כל עוד האי-הוודאות הזאת תימשך, אני מעריך שבנק ישראל ישמור על הריבית יציבה. יכול להיות שבתרחיש המרכזי, שבאמת המלחמה הזאת מסתיימת, אז במהלך החודשים הקרובים תהיה הפחתת ריבית אחת לפחות".

מי המפסידים הגדולים?

אבל לא כולם מרוויחים משקל חזק. עבור לא מעט ישראלים מדובר בבשורה פחות טובה. כל מי שהכנסותיהן נקובות במטבע זר - בין אם אלה מניות ומדדים ובין אם נכסים ריאליים - מפסידים מהתחזקות המטבע הישראלי, כמו יצואנים או חברות דואליות רבות (שנסחרות גם בוול סטריט וגם בארץ).

גם מי שהחליטו להגדיל חשיפה בתיק ההשקעות שלהם למדדי המניות בחו"ל או לאג"ח הנקובות בדולר (או במטבעות אחרים שהתחזקו מול השקל), כאמור, מפסידים מהמהלך של השקל. כך, מי שהימר על המדד האמריקאי המוביל S&P 500, יצטרך לוותר על חלק מהתשואה שלו עבור המרת הנכסים הדולריים לשקלים. המדד האמריקאי, נזכיר, משך אליו חלק לא מבוטל מהישראלים. בענף הגמל מדובר על כ-8% מהכספים.