המנצחים והמפסידים מהתחזקות השקל / איור: גיל ג'יבלי

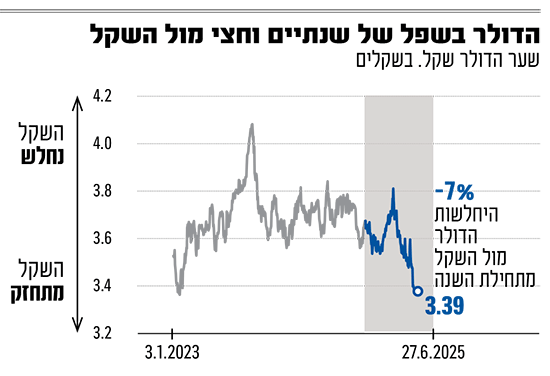

האופטימיות ששטפה את השווקים בשבועיים האחרונים, בצל המערכה הצבאית מול איראן, הביאה להתחזקות משמעותית של השקל מול הדולר. כך, בחודש האחרון זינק ערכו של המטבע המקומי ביותר מ־3.5% מול הדולר לרמה של 3.38 שקל - שיא של יותר משנתיים וחצי (השער היציג ננעל על 3.39 שקלים לדולר). עד יום שישי האחרון המטבע המקומי הספיק להפוך למטבע החזק בעולם מול הדולר לחודש יוני, להשלים קפיצה של מעל 10% בשנה האחרונה מול מקבילו האמריקאי וכ־7% מתחילת השנה. במקביל, בצל האירועים האחרונים, התחזק בחודש האחרון השקל מול האירו והליש"ט ב־0.4% וב־1.7%.

● השקל מתחזק ומחירי הסחורות בירידה, אז למה ההוזלות לא מגיעות לצרכנים?

● ההטבות הירוקות בארה"ב יקוצצו יותר מהצפוי - והמניות בתל אביב יורדות

● תוך שנה וחצי: משפחת לואיס מכרה מניות ישרוטל בכ-400 מיליון שקל

כך הפך השקל למטבע המתחזק בעולם

מאחורי ההתחזקות האחרונה בשער השקל, שרשם את הייסוף המשמעותי ביותר בחודש האחרון מול הדולר, עומדת הירידה הצפויה בפרמיית הסיכון של ישראל, בעקבות המערכה באיראן. המשקיעים מתמחרים כי האיום האיראני, שהיווה משקולת על השוק הישראלי זה שנים, פחת, וכעת יש לתמחר מחדש את הסיכונים של כלכלת ישראל. זו בדיוק אותה הסיבה, אגב, לעליות בבורסה בתל אביב בשבועיים האחרונים. אבל בניגוד לשוק המניות, שנחשב "שטוח" עם נזילות מוגבלת בו סוחרים גדולים יכולים להזיז את השוק בצורה דרמטית. שוק המט"ח נחשב לשוק עמוק בהרבה. נסחרים בו מידי יום טריליוני דולרים, ויחסית פשוט לבצע עסקאות גדולות מבלי לטלטל את השוק. לכן, מומחים שונים מייחסים לשער הדולר-שקל מעמד של האינדקטור הכלכלי החשוב ביותר למשק.

לצד הירידה בפרמיית הסיכון של ישראל, ישנם שורה של גורמים מבניים בכלכלה הישראלית שממשכים לתמוך בהתחזקות השקל מול הדולר. כך, בין היתר ניתן למנות את העודף בחשבון השוטף, שנובע מההטיה של הכלכלה לכיוון של יצוא, בין היתר בשל הדומיננטיות של סקטורים עם יצוא משמעותי כמו הייטק וגז טבעי. ככל שפעילות היצוא במדינה גדולה מהיבוא, המטבע המקומי מתחזק (מאחר שהיצואנים נדרשים להמיר דולרים בשקלים, מה שמגביר את הביקוש לשקל).

לכך ניתן לצרף גם את שוק התעסוקה היציב בישראל, כמו גם את העובדה שריבית בנק ישראל עומדת על 4.5%, מהגבוהות בעולם המערבי בימים אלו - עובדה אשר משחקת גם היא לטובת המטבע המקומי.

לבסוף, גם שוק המניות משפיע על השקל, והוא ידוע במתאם גבוה למתרחש בוול סטריט. ככל שהמדדים המובילים בארה"ב עולים - השקל מתחזק מול הדולר, ולהפך. המוסדיים המקומיים, שמנהלים את קרנות הפנסיה, הגמל וההשתלמות של הציבור, מחזיקים בתיקים שלהם נכסים דולריים. כאשר המדדים בארה"ב עולים, הם נדרשים לאזן את הגידול ברכיב הדולרי באמצעות הגדלה של החשיפה לשקל - מה שמחזק את המטבע המקומי. גם הגדלת ההשקעה שלהם בשוק הישראלי כשלעצמה, כפי שקרה בשבוע האחרון, מגדילה מטבע הדברים, את החשיפה שלהם למטבע המקומי ותומכת בהתחזקותו. לפי נתוני הבורסה לניירות ערך, במהלך 12 ימי הלחימה באיראן, המוסדיים קנו אספו סחורה בשוק המקומי בהיקף של 633 מיליון שקל.

המרוויחות הגדולות: דיפלומט, ווילי פוד

"הנהנות העיקריות משקל חזק, הן בעיקר חברות עם מרכיב יבוא משמעותי בהוצאות או במכירות, למשל יבואני רכב, מוצרי חשמל וברמה מסוימת גם רשתות אופנה שרוכשות במט"ח ומוכרות בשקלים", מסביר יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה לניירות ערך בתל אביב.

בין היבואניות הבולטות ניתן למצוא חברות הפועלות בתחום המזון כמו דיפלומט ווילי פוד, הפועלות בתחום המזון. כך למשל, מבט על דוחות, וילי פוד מעלה כי היא מבצעת את מרבית רכישותיה במטבע חוץ (דולר ארה"ב ואירו), אך רוב מכירותיה מתבצעות בישראל בשקלים. לכן, החברה מרוויחה במקרה שבו השקל מתחזק מול הדולר, כי ההוצאות שלה בדולרים נותרות יציבות, בזמן שההכנסות שלה על אותם מוצרים (בשקלים) עולות. אצל יבואנית המזון הגדולה דיפלומט, הסיפור דומה אם כי מורכב יותר, מכיוון שהיא מחזיקה בפעילויות נוספות מחוץ לישראל וחשופה למטבעות שונים.

עם זאת, היבואניות, כמו מרבית החברות החשופות לשינויים במט"ח מבצעות גידורים שונים כדי לשמור על יציבות בפעילות, מה שמנטרל כמובן חלק גדול מההשפעות של השינויים, לטוב ולרע. כך למשל, וילי פוד מחזיקה חלק מעודפי נזילותה בדולר, וכן מבצעת עסקאות אקדמה (Forward) שמאפשרות לה לרכוש חלק מהמוצרים במחיר קבוע ללא תלות בשינויים בשער המטבע. לכך, צריך לצרף את העובדה שלא כל ההוצאות של היבואניות נעשות בדולרים, מה שמגביל עוד יותר את החשיפה שלהן לשינויים. "חלק גדול מהוצאות החברות הוא בשקלים, למשל שכר עובדים ושכירות, ולכן לא תמיד נראה שיפור חד במרווחים. הניסיון גם מלמד שהחברות נוטות להשתמש בתיסוף השקל כדי לשפר רווחיות יותר מאשר להוריד מחירים לצרכן", מסביר פגוט.

גם חברות שפעילותן נשענת על חומרי גלם עשויות ליהנות משקל חזק. כך למשל, יצרנית המזון שטראוס , מייבאת חלק ניכר מחומרי הגלם ולכן היא חשופה למחיר שלהם (אשר נקבע בחלק מהמקרים בבורסת הסחורות). עם זאת, היות והחברה חשופה גם למחירים של שורה של מטבעות זרים אחרים כמו הריאל והרובל, התחזקות של השקל מולם פוגעת בהכנסותיה ובהון העצמי שלה. כך למשל, בשנת 2024 הייתה להתחזקות של שקל מול הריאל השפעה שלילית של 11 מיליון שקל על הרווח התפעולי הניהולי של הקבוצה.

המפסידות: אל על ואלביט

מהצד השני של המתרס, בזירת הנפגעות המרכזיות מהתחזקות השקל, נמצאות החברות שעיקר הכנסותיהן במט"ח, ואילו מרכיב משמעותי מהוצאותיהן נעשה בשקלים. או במילים אחרות - היצואניות, בדגש על חברות הייטק והביטחוניות. בין החברות הללו ניתן למנות את אלביט מערכות , איי.סי.אל ונייס שמחזיקות בהכנסות משמעותיות בחו"ל, אך מוציאות סכומים משמעותיים בישראל בשכר לעובדים ובהוצאות נוספות. זו אחת הסיבות לכך שהחברות הדואליות בתל אביב, פחות נהנו מהראלי של הבורסה. בימי הלחימה באיראן, מדד החברות הדואליות עלה רק ב־2%, לעומת 8% בת"א 125.

כך למשל, בחברת התעופה אל על , עיקר פעילותה (הכנסותיה והוצאותיה) נעשית בדולר, אך יש לה גם הוצאות שקליות, בעיקר בדמות שכר ותשלומים לספקים מקומיים בארץ. עד כמה היחלשות הדולר משמעותית לשורה התחתונה? לפי דוחות אל על, גם לאחר פעולות הגידור שלה, עלייה של 10% בשער השקל מול הדולר, צפויה לגרור השפעה שלילית של 44 מיליון דולר בהוצאותיה.

לצד היבואניות מי שעוד עשויות להיפגע מייסוף של השקל הן חברות נדל"ן ואנרגיה שמחזיקות נכסים מניבים בחו"ל, דוגמת אלוני חץ, בבעלות נתן חץ ואהרן פרנקל וג'י סיטי, בבעלות חיים כצמן. חברות אלו, אמנם מממנות את הפרויקטים שלהן במטבע הפעילות (של ארץ היעד), אך אם הן מציגות את תוצאותיהן בשקלים, התחזקות בשקל גוררת לרוב השפעה שלילית על שווי הנכסים, ההון העצמי, ופרמטרים תפעוליים.

עם זאת,גם חברות אלו מקטינות את החשיפה שלהן למט"ח באמצעות מכשירי גידור שונים. "קשה לנו לקבוע עד כמה מדובר באירוע דרמטי ועבור אילו חברות, בגלל שאנחנו לא יודעים מה הגידורים שנעשו באותה תקופה", מסביר לירן לובלין, מנהל מחלקת המחקר באי.בי.אי בית השקעות.

הוא מציין כי ההשפעות של השינויים במט"ח הן לא בהכרח מיידיות ועשויות לקחת זמן. "בתהליכים כאלה, בטח כמו במקרה שלנו שהדולר לא ירד באופן הדרגתי, אלא היה פה מהלך מאוד אגרסיבי, לוקח לדברים זמן לחלחל גם ברמות המלאים וגם ברמת המחירים לצרכן. זה תהליך שהוא יותר ארוך ממה שאנחנו רואים".

אבל יש מי שסבור שהפגיעה ביצואנים, אם תקרה, צפויה להיות מוגבלת. "במשך עשור וחצי בנק ישראל פעל בשוק המט"ח כדי לסייע ליצואנים לשמור על כושר תחרות מול שער חליפין חזק. אם נראה המשך מגמה חדה, בנק ישראל לא יהסס לחזור לקנות דולרים - במיוחד אם יהיה שיפור בגאו־פוליטיקה וזרימה מוגברת של מט"ח לישראל", מעריך פגוט.