צילום: Shutterstock

הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

הטרנד המפתיע בשווקים הגלובליים במחצית הראשונה של 2025 היה החזרה להשקעה באירופה. מלחמת המכסים שבה פתח ממשל ארה"ב בהובלת טראמפ, בשילוב עם גירעון ממשלתי עצום וגדל, הובילו משקיעים להסיט כ־90 מיליארד אירו מארה"ב למניות באירופה.

● שאלות ותשובות | סערת המכסים חוזרת: איך מגיבים השווקים ומה צפוי כעת?

● רגע האמת של אירופה: ביבשת שוקלים איזו עסקה לסגור עם ארה"ב

● WSJ | הספקולציות חוגגות כאילו זו 2021: שובן של מניות המם וה־YOLO

כתוצאה, מתחילת השנה עלו מדד DAX הגרמני בכ־20% ומדד Euro Stoxx 50 בכ־9%, בעוד שבארה"ב המדדים דאו ג'ונס ו־S&P 500 עלו ב־3% ו־4% בלבד בהתאמה, אחרי ריצה חזקה ביוני שמחקה תשואות שליליות.

אולם, מבט מעמיק לרווחי החברות באירופה ובארה"ב, מצייר תמונה שונה ומסוכנת למשקיעים הנוהרים לאירופה.

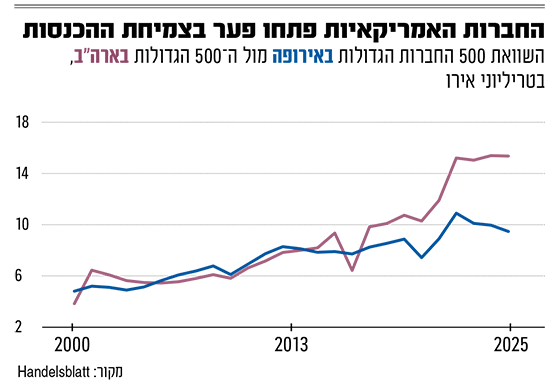

לפי נתוני מכון המחקר Handelsblatt בגרמניה, 500 החברות הציבוריות הגדולות בארה"ב רשמו בשנה החולפת את הרווחים הגבוהים בתולדותיהן, בהיקף מצטבר של 1.3 טריליון אירו, עלייה של 1.5% מהשנה הקודמת. מנגד, רווחי 500 החברות המובילות באירופה ירדו ב־5% ועמדו על 616 מיליארד אירו בשנה החולפת.

ברבעון הראשון ב־2025 הפער אף העמיק, בניגוד למגמה בשווקים. החברות האמריקאיות הגדילו את רווחיהן ב־17% לעומת הרבעון המקביל אשתקד, בעוד שבאירופה נרשמה ירידה של 9%. לפי תחזיות האנליסטים, צפוי השנה בארה"ב גידול של כ־16% ברווחים, ואילו באירופה 5.5% בלבד.

גם בראייה היסטורית הפערים עצומים. ב־20 השנים האחרונות, רווחי החברות האמריקאיות גדלו בממוצע ב־300%, בעוד רווחי האירופיות צמחו ב־73% בלבד. בניכוי אינפלציה של כ־60% באירופה בתקופה זו, מדובר בגידול ריאלי אפסי.

שלא במפתיע, הרווחיות הגבוהה של החברות האמריקאיות מובילה לשוויים גבוהים בהרבה, עם מכפיל רווח נוכחי ממוצע גבוה במיוחד של 26 ומכפיל רווח עתידי של 22 שהובילו השבוע את ה־S&P 500 לשיא חדש. אלה גבוהים משמעותית ביחס לממוצע היסטורי של 17.

מכפיל גבוה יותר אין משמעו בהכרח מניה יקרה יותר, אלא הוא עשוי לגלם צמיחה צפויה גבוהה. כך, המכפילים הגבוהים בארה"ב נובעים בעיקר מענקיות הטכנולוגיה הגדולות כמו אפל, מיקרוסופט, מטא, גוגל, אנבידיה ואמזון, שמכפיליהן נעים בין 21 ל־49. רווחיהן צומחים בקצב גבוה, ובהתאם מניותיהן זינקו במאות ואלפי אחוזים בשנים האחרונות, ותרמו כשליש מהתשואה הכוללת של החברות האמריקאיות בשנה החולפת.

גם במבט לעתיד, חברות טכנולוגיה אלה נמצאות בחזית פיתוח הטכנולוגיה הגלובלית, והתקדמות מהפכת ה־AI צפויה לתמוך בהמשך מגמת הצמיחה החדה ברווחיהן.

מנגד, הסיכון בכך הוא שכדי להצדיק את השוויים ולהמשיך להניב תשואות גבוהות, החברות יצטרכו להמשיך לצמוח בקצב גבוה. לפי הערכת בלומברג, מדובר בצמיחת הרווחים ב־30% השנה על מנת להצדיק את התמחור הנוכחי. אחרת, להערכתם, המכפיל ההוגן הינו 17.7 בלבד.

תמחור נמוך על רקע צמיחה נמוכה באירופה

מעבר לים, באירופה המכפילים נמוכים יותר - כ־15 במדד Euro Stoxx וכ־20 בדאקס הגרמני. הרקע הוא שבהשוואה לארה"ב ביצועי החברות כאמור חלשים בהרבה.

צמיחת הרווחיות הנמוכה של החברות האירופיות קשורה בטבורה לצמיחה אפסית ביבשת, שנובעת בין היתר מהאתגרים הדמוגרפיים באירופה שסובלת מהזדקנות האוכלוסייה וצמצום התושבים בגיל העבודה, לצד מחסור בעובדים. ב־2024, ירד התמ"ג בגרמניה ב־0.2% ובצרפת הצמיחה בו הייתה 0.6% בלבד, בניגוד ל־2.5% בארה"ב.

לפי תחזית קרן המטבע, הצמיחה באירופה צפויה לעמוד על 0.8% בשנה זו ועל 1.2% ב־2026, בעוד שהבנק המרכזי הגרמני מעריך כי כלכלת גרמניה עשויה להתכווץ בשנתיים הקרובות. התקווה העיקרית לעידוד הצמיחה נובעת מהשקעות בהיקף טריליון אירו שמתכננת ממשלת גרמניה בתשתיות ובביטחון, ולא מהסקטור הפרטי, המבוסס על תעשיות ותיקות ומסורתיות ולא על חדשנות טכנולוגית.

להמחשה, רשימת החברות הגדולות במדד DAX כוללת חברות מסורתיות כמו סימנס, מרצדס, אליאנץ ודויטשה טלקום, שאינן טכנולוגיות ולא יקחו חלק במהפכת ה־AI. אלה בדיוק החברות שהובילו את הכלכלה לפני 50 ואפילו 100 שנים. זאת בניגוד לארה"ב, שבה שליש ממדד S&P 500 מהוות חברות טכנולוגיות צעירות יחסית.

האירו המתחזק דווקא מכביד על חברות ביבשת

אתגר נוסף לחברות באירופה נובע מהתחזקות מטבע האירו, שעלה בכ־14% מול הדולר מתחילת השנה על רקע מלחמת הסחר. בעוד שבעבר נטה האירו להתחזק בתקופות שגשוג כלכלי, כעת הוא מתחזק כתוצאה מתנועות בשוק ההון, בזמן שהצמיחה הכלכלית חלשה. התחזקות האירו ביחס לדולר מנוגדת גם לריבית שירדה בחדות באירופה ל־2%, בעוד שריבית הבנק המרכזי בארה"ב (פד) נותרה 4.5%, ואמורה למשוך משקיעים.

גם בבנק המרכזי האירופי (ECB) מודאגים, שכן מטבע חזק יותר הופך את היבוא לזול יותר ומוריד את האינפלציה, בעוד שמכירות בחו"ל הופכות יקרות יותר ופחות רווחיות, מה שפוגע בצמיחה, במיוחד עבור אירופה התלויה ביצוא.

כתוצאה, נפגעים רווחי החברות האירופיות המייצאות. להמחשה, לפי דיווחי חלק מהחברות המובילות ביבשת, הכנסותיהן כבר קטנו בכ־10% מתחילת השנה, במקביל לקיטון של כ־5%־3% ברווחים.

מנגד, בארה"ב התמונה הפוכה: הדולר הנחלש מספק דחיפה משמעותית לחברות המקומיות המייצאות לאירופה, ועשוי להגביר את רווחיהן.

גם רגיעה במלחמת הסחר תועיל בעיקר לארה"ב

כעת, עיני המשקיעים נשואות ל־9 ביולי, הדד־ליין שהציב טראמפ להסכם סחר חדש עם אירופה. אם לא תושג הסכמה עד אז, עלולים המכסים לזנק בחדות מ־10% כיום ל־50% ולגרום לפגיעה נוספת בתחרותיות של המוצרים האירופיים בשוק האמריקאי.

עם זאת להערכתנו, במוקדם או במאוחר ייחתם הסכם סחר חדש שישפר את תנאי הסחר לחברות האמריקאיות, ויתמוך בהמשך צמיחתן על חשבון האירופיות.

לסיכום, אנו מעריכים שההתלהבות מהשוק האירופי הייתה מוקדמת ומהירה מדי ועלולה להניב למשקיעים באירופה תשואות חסר במחצית השנייה של 2025 ומעבר לכך. עליות אלה מתרחשות כתוצאה מתנועות הון שדוחפות את מחירי המניות, ללא בסיס של צמיחה ברווחיות.

מנגד, בארה"ב מחירי המניות הגבוהים יאתגרו את התשואות למשקיעים. אולם, המשך צמיחת הרווחיות והכלכלה, ובפרט בחברות הטכנולוגיות הצומחות בעוצמה, בשילוב האפשרות של השלכות חיוביות מסיום מלחמת הסחר, עשויים לתת רוח גבית חזקה למניות בארה"ב, שתאפשר להן להניב תשואות עודפות ביחס לאירופה בשנה הקרובה.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם