מבצעי קבלנים / צילומים: דרור מרמור, פולי טובמן, עיבוד: טלי בוגדנובסקי

שעת המבחן הגיעה. רוכשי דירות שקנו אותן במבצעי המימון הפופולריים, שאפשרו לדחות את רוב התשלום למסירה, החלו לפנות לאחרונה לבנקים וליועצי משכנתאות. זאת לאחר שהבינו כי לא יוכלו לעמוד ביתרת התשלום בעת קבלת המפתחות.

● הערים שנפגעו הכי קשה מהירידה במכירות הדירות

● עסקה בשבוע | עשרה חודשים על המדף: בכמה נמכרה דירת 5 חדרים בהרצליה?

גלית בן נאים, סגנית הכלכלן הראשי במשרד האוצר והאחראית על תחום הנדל"ן, כתבה השבוע כי היא רואה לאחרונה "גידול בשיעור הדירות שנמכרות בהפסד על ידי משקיעים, בכלל זה בערים במרכז הארץ, בהן שיעור זה בעבר היה אפסי". קרוב לוודאי, כי גם סיום פרויקטים רבים שנמכרו במבצעי המימון השונים מאלצים את אותם קונים למכור בלחץ, ולהתפשר בין השאר גם על המחיר.

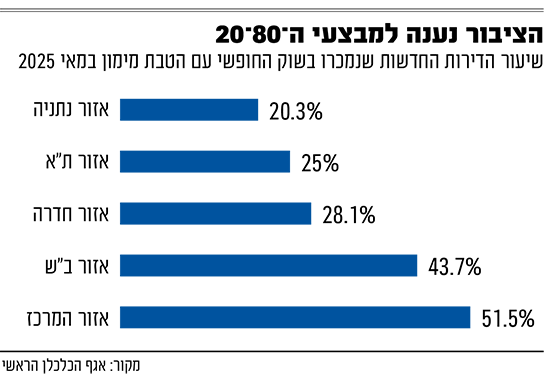

מבצעי המימון האגרסיביים אפיינו את שוק הדירות החדשות בעיקר בשנתיים האחרונות, בעקבות עליית הריבית והחשש של יזמים מהצניחה שהסתמנה ברכישות. אין נתונים רשמיים לגב היקף מימוש המבצעים הללו, בעיקר בשיטה של תשלום 10%־20% בחתימה על החוזה והיתרה במסירה. על פי ההערכות, שבוצעו על סמך נתוני הלשכה המרכזית לסטטיסטיקה ובנק ישראל, נרכשו, באומדן שמרני, כ־25 אלף דירות כאלה (מעל רבע מהדירות החדשות). רק בחודשים האחרונים חלה ירידה גדולה בכמות הדירות שנמכרו בשיטה הזו, עקב מגבלות שבנק ישראל הטיל על מבצעי המימון.

אין דרך לשלם את היתרה

לדברי מנכ"ל בנק ירושלים יאיר קפלן והתאחדות יועצי המשכנתאות, בחודשים האחרונים - לקראת מועד האכלוס של אותן דירות - לקוחות ויזמים כבר החלו לפקוד בנקים למשכנתאות ובנקים מלווים, לאחר שהבינו כי לא יצליחו להשלים את הרכישות.

"כבר עכשיו רואים ניצנים של בעיות" אומר קפלן. לפני כמה ימים הגיע יזם לבנק וביקש שנסייע לו עם רוכש שקנה 6 דירות. שתיים מהן הוא נאלץ להחזיר ליזם ולשלם קנס על הפרת חוזה. לגבי ה־4 הנותרות, הוא מבקש פריסת משכנתא מחודשת". קפלן מספר על קונה אחר, שרכש 4 דירות ונאלץ למכור אותן "ב-20% פחות".

"אנחנו מבחינים בבעיות, לא רק אצל משקיעים שרכשו מספר דירות, אלא גם אצל משפרי דיור", מוסיף קפלן. "אנשים כאלה רכשו דירות במבצעים, כי העריכו שיוכלו ליהנות מעליות המחירים ולמכור את הדירות שלהם בסמוך לאיכלוס הדירות שרכשו, וכך לממן את 80% יתרת מחיר הדירה החדשה. היום מתברר להם, שהם לא מצליחים לקבל על הדירות את המחירים שרצו, ושאין להם דרך לשלם את היתרה. הם פונים אלינו להלוואות גישור, כשהם מקווים שבתקופה הקרובה המצב ישתפר מבחינתם. אחרים פונים לשוק החוץ בנקאי". עם זאת, מטעם הבנקים ובבנק ישראל אומרים כי אינם מכירים את התופעה.

חשוב להדגיש כי לקוחות שמגיעים לבנקים בעת הרכישה כדי ליטול הלוואות גישור עד קבלת המפתח (בעידוד היזמים המשלמים את אותה הלוואה), עוברים נוהל מסודר של חיתום הנועד לוודא שהם יוכלו לקחת בעצמם משכנתא מלאה במועד מסירת המפתח. אולם לא מעט ישראלים שילמו 10% או 20% הון עצמי ליזם ללא התערבות בנק, וכך גם אין שום פיקוח שהם יוכלו לקבל מימון מלא עבור המשכנתא הגדולה.

בנוסף, מכיוון שלפרויקט אין עדיין טופס איכלוס, מי שמעוניין למכור את הדירה שרכש מתמודד גם עם בעיות בהסבת הערבויות על שם הרוכש החדש, מה שעשוי להביא לירידה נוספת במחיר.

השבוע יפרסם הכלכלן הראשי את הנתונים לסיכום הרבעון הראשון של 2025 בשוק הדיור. לדברי בן נאים, בצמרת הערים שהניבו הפסד למשקיעים - כלומר כאלה שנאלצו למכור את הדירות שרכשו ללא רווח ריאלי כלשהו, ממשיכה להוביל באר שבע. בין נאים מציינת כי צעירים רבים בחרו לרכוש דווקא בבירת הנגב דירות חדשות "על הנייר" בסיוע מבצעים פיננסיים והטבות מימון, תוך תקווה להפיק רווחי הון עד שהקמתן תושלם.

על פי המסתמן - לא רק שתקוותם לא תתגשם - ייתכן מאוד שהם גם יאלצו למכור את הדירות בהפסד, מתוך אילוץ (לאחר שלא הצליחו להשלים את מלוא התשלום) או מתוך בחירה לחתוך את ההפסד.

האם הזרם יתגבר?

על פי הערכות שלנו, שבוצעו על סמך נתוני הלמ"ס ובנק ישראל, בנק ירושלים עצמו לא אימץ בשנתיים האחרונות את מבצעי המימון, בשל החשש לסיכונים הנובעים מהם. בבנקים אחרים אליהם פנינו, דחו, כאמור, את טענותיו של קפלן והדגישו כי אינם מכירים את אותם "ניצני בעיות". בבנק ישראל ציינו, כי הם מודעים לסיכוני המבצעים, אך אין שום אינדיקציות שיש כאן תופעה של ממש, מה גם שמועדי האיכלוס של הדירות שהשתתפו במבצעים אינם קרובים.

ואולם, קפלן מדגיש כי גם אם עוד לא מדובר עדיין בתופעה רחבת היקף, הסיבה לכך היא שכיום רק רוכשי הדירות הראשונות שהשתתפו במבצעים הללו חשים במצוקה. "נכון לעכשיו ההיקפים קטנים, אבל החשש שלנו הוא, שהם יילכו ויחריפו ככל שיותר ויותר פרויקטים ייכנסו לשלבי הבנייה האחרונים שלהם", הוא אומר. "אחד מהגורמים שמעכבים את התפרצות הבעיה בהיקפים גדולים יותר הוא התארכות משך הבנייה בתקופת המלחמה אל מעבר ל־3 שנים".

בהתאחדות יועצי המשכנתאות מסכימים עם קפלן. גם הם רואים יותר ויותר סימנים להיווצרות בעיה בשוק, ויודעים לספר על לווים במצוקה, שיוצרים קשר עם יועצים, בבקשה לסייע להם לפתור את הבעיה.

"אנחנו נתקלים בבעיות של רוכשים כאלה, גם במכירת הדירות לפני קבלת טופס האכלוס, בגלל נושא הסבת הערבויות, מה שמשאיר אותם עם דירה, שהם אינם מסוגלים לשלם עבורה וגם לא למכור אותה", מספר אבי יוסופוב, סגן יו"ר התאחדות יועצי המשכנתאות.

בנוסף, בהתאחדות מדברים על שינוי בתנאי המשק, בצל המלחמה והגזירות הכלכליות, שמייצר בעיות לחלק מהקונים. "לקוח סיפר לי שלפני המלחמה חתם על עסקה כזו, בזמן שעבד בחברת הייטק והשתכר יותר מ־30 אלף שקל בחודש. היום הוא כבר לא עובד באותו מקום, אלא בסטארט־אפ במשרה חלקית. הוא מרוויח שליש מהשכר של אז", מספר יוסופוב.

השאלה היא: האם הסיפורים הללו יהפכו לתופעה של מאות ואולי אלפים מהרוכשים, שיגלו שבאווירה של שוק מתכווץ, מחירים יורדים וריבית שתוסיף להיות גבוהה, כי הם נדרשים לגייס מיליוני שקלים בתנאים לא פשוטים.