האם הורדת הריבית תכניס כסף חדש לוול סטריט? / צילום: Shutterstock

עיני המשקיעים בוול סטריט נשואות כבר תקופה ארוכה אל עבר הבנק הפדרלי, שעד כה נמנע מלהוריד את הריבית חרף כל הלחצים שהופעלו עליו. אלא, שכעת, נראה שסוף סוף הגיע רגע האמת והריבית בדרך למטה. הורדת הריבית, מסורתית, נחשבת לאירוע שמתדלק את שוק המניות ומביא לעליות מחירים. אבל האם גם הפעם, אחרי עליות של עשרות אחוזים במדדים המובילים בוול סטריט בשנתיים האחרונות, הורדות ריבית יביאו לראלי? בשוק חלוקים.

● תשעה חודשים של ציפייה: האירוע שכל הכלכלה העולמית מחכה לו מגיע

● הנפקת הסייבר הגדולה של השנה מגיעה לוול סטריט. ואיפה הישראליות בתחום?

מה יגיד פאוול ואיך יגיבו השווקים?

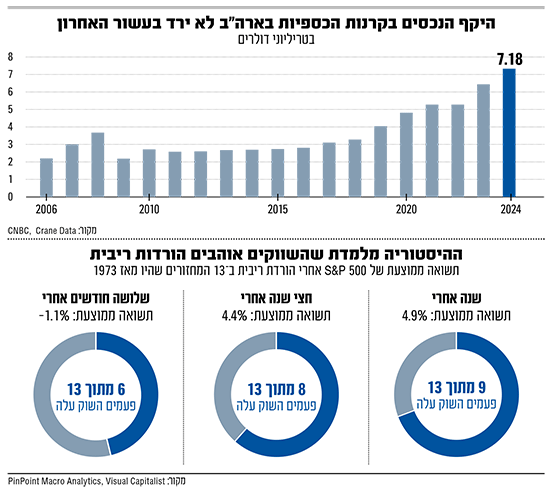

האופטימיות בשווקים עושיה לקבל גיבוי מההיסטוריה. לפי נתוני חברת המחקר נד דיוויס ריסרץ', S&P 500 עלה בממוצע ב־15% בשנה לאחר שהפד החל במהלך הורדת ריבית אחרי הפסקה של שישה חודשים או יותר. בסה"כ מתוך מחזורי הורדות הריבית מאז שנות ה־70, המדד עלה ב־9 פעמים מתוך 13 בשנה שאחרי הורדת הריבית, והציג סה"כ תשואה ממוצעת של כ־5%.

אלא שבזמן שהורדת הריבית כבר כמעט מתומחרת במלואה, עיני המשקיעים נתונות דווקא אל התחזית אותה יפרסם הבנק והדברים שיישא יו"ר הפדרל ריזרב ג'רום פאוול, לאחר מכן. רונן מנחם הכלכלן הראשי של בנק מזרחי טפחות אומר כי "השאלה הגדולה של המשקיעים היא אם ניתן להבין מהתחזית הכלכלית החדשה של הפד או מדבריו של הנגיד במסיבת העיתונאים, האם מדובר במהלך בודד וההמשך ייבחן לפי הנתונים בשטח, או שמא הוא יצביע על המשכיות, תרחיש אותו השוק יאהב יותר".

"השאלה המרכזית היא האם הוועדה (ועדת השווקים הפתוחים המכריעה בהורדות הריבית, א"ג) תאותת שמדובר בפעם הראשונה, מתוך סדרה של קיצוצים רצופים", כתבו כלכלני גולדמן זאקס. לדברי בנק ההשקעות הצפי שלהם הוא "שההצהרה תכיר בהתיישרות בשוק העבודה, אך איננו מצפים לשינוי בהנחיות המדיניות או הודעה על קיצוץ צפוי באוקטובר".

ארבעה תרחישים ומי ירוויח מהם

בבנק ההשקעות ג'י.פי מורגן בחרו לשרטט ארבעה תרחישים מרכזיים ערב הורדת הריבית שיכולים ללמד על תגובת השווקים. התרחיש הראשון, לו הם העניקו את הסבירות הגבוהה ביותר (47.5%) הוא להורדה של 0.25%, שלצידה יציג הפד פרשנות יונית לגבי מצב הכלכלה האמריקאית כלומר צפי להורדות ריבית נוספות. בתרחיש זה, הם מעריכים, כי מדד S&P 500 עשוי לעלות בכ־1% מיד לאחר הורדת הריבית, אך עליות אלו עשויות שלא להחזיק מעמד לטווח הארוך.

התרחיש השני, הוא שעם הורדת הריבית תגיע פרשנות ניצית על הכלכלה האמריקאית שתוריד את התחזיות להורדות נוספות בהמשך. תרחיש כזה עשוי לייצר השפעה שלילית על המניות, ועל כן הם העריכו שמדד S&P 500 יוותר ללא שינוי או ירד בחצי אחוז בתרחיש זה, לו הם העניקו סבירות של 40%.

התרחיש השלישי, והפחות סביר (סיכוי של 7.5%) הוא להורדת ריבית של 0.5%, שבאופן מפתיע לדברי הבנק עלול לגרור עלייה או ירידה של 1.5% במדד הדגל האמריקאי. הסיבה היא שהמשקיעים עשויים להיות מודאגים מהאופן שבו הפד רואה את שוק העבודה. מנגד, התוצאה החיובית קשורה לדעה שהפד רואה את עצמו ככזה שצריך להדביק את המציאות הכלכלית של שוק עבודה הנמצא על סף התהפכות.

לבסוף בג'יי.פי מורגן, מסמנים את התרחיש שבו הפד משאיר את הריבית על כנה, ככזה בעל סבירות נמוכה (4%). במקרה כזה, הם מעריכים שמדד הדגל עשוי לרדת ב־1%־2%, ולייצר אכזבה קשה אצל המשקיעים שצפו כמעט בוודאות הורדת ריבית.

תיאוריית המזומנים עומדת להתנפץ?

שיעורי הריבית הגבוהים, הביאו לכך שהמשקיעים בארצות הברית הזרימו בשלוש השנים האחרונות מאות מיליארדי דולרים אל הקרנות הכספיות האמריקאיות שמנהלות כיום סכומי שיא של כ־7.6 טריליון דולר. מדובר בקרנות, שמשקיעות באג"ח ממשלתיות ובפיקדונות בבנקים. הנחת המוצא של לא מעט משקיעים היא שחלק לא מבוטל מתוך סכומים אלו, שהלכו ונצברו הודות לתשואות הגבוהות שהציעו, צפויים לזרום אל אפיקים בעלי סיכון גבוה יותר וביניהם אגרות חוב ומניות. ההנחה הזו זכתה לכינוי "תיאוריית קיר המזומנים" (wall of cash) .

אלא שבוול סטריט יש גם מי שמערערים על הנחת היסוד ובטוחים שלא כך צפויים להיות פני הדברים. כך, פיטר קריין, נשיא חברת המחקר Crane Data העוסקת בקרנות כספיות, סבור שלא רק שנכסי הקרנות לא צפויים לרדת משמעותית ייתכן שהם אפילו יעלו. לדבריו, מבט על ההיסטוריה מלמד שהנכסים בתחום גדלים באופן עקבי, ואילו הפעמים היחידות בהיסטוריה שבהם הם ירדו, קרו בזמנים בהם היה שילוב של ריביות אפסיות ומצב כלכלי קשה.

"הריביות חשובות, אבל הרבה פחות ממה שרוב האנשים מאמינים", אמר קריין בראיון לרשת CNBC. למעשה, ב־52 שנותיהן, נכסי הקרנות הכספיות ירדו רק בתקופה שלאחר קריסת בועת הדוט.קום והמשבר הפיננסי. "זה נושא טוב לשיחה, אבל 7 טריליון הדולר לא הולכים לשום מקום", קובע קריין.

לכך הוא מצרף גם את העובדה שעם הזמן חל גם שינוי במאפיינים של המשקיעים בקרנות הכספיות, מה שהיה בעבר כלי השקעה ששימש בעיקר משקיעים פרטיים (ריטייל), הפך לכזה שמושך בעיקר כספים מגופים מוסדיים וחברות, המחזיקות על פי ההערכות בכ־60% מנכסי הקרנות. אלו כספים "שלא זזים, לא משנה מה", אומר קרין, "הם בטח לא נכנסים לשוק המניות".

שינוי נוסף באופי של הקרנות הכספיות נוגע לכך שהן כבר לא בהכרח מהוות תחליף לשוק ההון. לדברי ליאור כגן, מנכ"ל מיטב קרנות נאמנות, "סכום כסף מאוד גדול שנמצא היום בקרנות הכספיות, זה לא כסף שהגיע משוק ההון, אלא כסף שהגיע מהפיקדונות בבנקים וחשבונות העו"ש, אלה כספים שלא יחזרו לשוק המניות". כגן אמנם אומר את הדברים בנוגע לשוק הישראלי עמו יש לו היכרות קרובה, אך מעריך שהתמונה דומה גם ביחס למקבילות בארה"ב.

מה שעוד תומך בהערכות של חלק מהמומחים בשוק, כי מוקדם מדי להספיד את האפיקים הסולידיים היא העובדה שהם עדיין מעניקים למשקיעים ריביות ותשואות יפות. "השאלה הגדולה היא מהי אותה ריבית קריטית שמתחתיה יתבצע המעבר הזה (של כספים מאפיקים סולידיים, א"ג)", אומר מנחם ממזרחי טפחות. "ככל שהריבית יותר נמוכה, הסיכוי שהמעבר הזה יקרה הולך וגדל. אבל לא בטוח בהכרח שהריבית מספיק נמוכה".