משרדים בתל אביב. העיר עדיין מובילה את הטבלה / צילום: Shutterstock

האם סקטור הנדל"ן למשרדים מתחיל להפנים את בעיית עודף ההיצע - ועוצר את קצב הקמתם של פרויקטים חדשים?

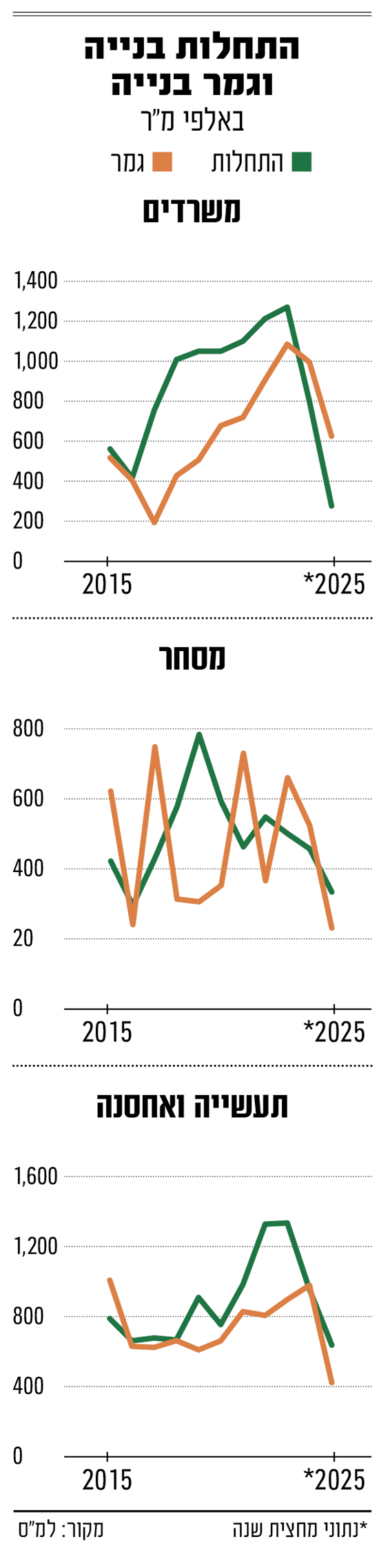

נתוני התחלות הבנייה של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שפורסמו לאחרונה מציגים תמונה קודרת באשר להיקף התחלות הבנייה למשרדים במחצית הראשונה של שנת 2025, אשר עומדות על מספרים ברמה נמוכה שלא נראתה כאן כבר שנים.

● חברות הנשק ירוויחו ומה יקרה לטיסות? כך נראה התרחיש האופטימי לכלכלת ישראל

● "זה לא בית - זה אתר בנייה": המפונים ממבצע "עם כלביא" נאלצים לחזור לדירות, ולא כולן מוכנות

מצד שני, היקף גמר הבנייה למשרדים נמצא בקצב הגבוה אי פעם - ובסקטור המסחר, כמו גם בסקטור התעשייה והאחסנה, נתוני התחלות הבנייה מציגים מספרים חזקים במיוחד (ראו מסגרת). על רקע היצע של אלפי מ"ר בשוק המשרדים שחלקם עומדים ריקים, הנה כמה הערות על נתוני התחלות הבנייה וגמר הבנייה שלא למגורים לאורך המחצית הראשונה של שנת 2025.

המגמה: הבנייה בסקטור המשרדים כמעט נעצרה

על פי הנתונים שפרסמה הלמ"ס החודש, היקף התחלות הבנייה בסקטור המשרדים עמד על 235,087 מ"ר בלבד. למי שלא עקב אחרי התחום בשנים האחרונות המספר עשוי להיראות, אבסולוטית, גבוה - אך בדיקת גלובס מעלה כי מדובר בקצב הנמוך ביותר זה כעשור: קצב של כ־235 אלף מ"ר בחצי שנה משקף קצב שנתי של כ־470 אלף מ"ר התחלות בנייה. רק בשנת 2016 נרשם קצב שנתי נמוך מזה - 392,708 מ"ר התחלות בנייה של שטחי משרדים בכל השנה. בשנת 2015 נרשם קצב גבוה יותר, כ־555 אלף מ"ר התחלות בנייה, גבוה גם כן מהקצב שמשקפות התחלות הבנייה במחצית 2025.

וזה לא הסוף. אם "מבודדים" את הרבעון השני של 2025 מהנתונים הכלליים של המחצית הראשונה של השנה, מגלים, אולי, תחילת מגמה: בחיסור נתוני הרבעון הראשון של 2025 (התחלות בנייה של כ־150 אלף מ"ר בתחום המשרדים), מקבלים היקף התחלות בנייה של פחות מ־100 אלף מ"ר ברבעון השני, נתון שייתכן ומצביע על התכווצות הולכת וגוברת של התחלות הבנייה בסקטור, למשך תקופה.

אגב, לפני כשנה פרסמנו כאן את נתוני התחלות הבנייה לאורך מחצית שנת 2024, וגם שם בישרנו על ירידה משמעותית בקצב התחלות הבנייה של פרויקטי משרדים חדשים. אז, היקף התחלות הבנייה במחצית הראשונה עמד על כ־378 אלף מ"ר - כ־37% יותר מנתוני המחצית הראשונה של 2025.

"אנחנו במספרים שהם נמוכים דרמטית ממספרים של שנים רגילות, בטח בחמש או שש השנים האחרונות בענף המשרדים", אומר איתי שפרן, יועץ כלכלי ושותף בחברת פתרונות כלכלה תכנונית. "פחות מ־100 אלף מ"ר לרבעון, זה חסר תקדים. זאת נקודת מפתח חשובה. התחלות הבנייה למשרדים נעצרו לחלוטין בכל הארץ, ונראה שהשוק מבין שעליו לעצור ולהמתין עוד שנה-שנתיים לספיגת ההיצע האדיר שנוצר. בעזרת תמורות שבוודאי יתרחשו בענף, כמו שינויים בהון האנושי, שינוי בהרכב התעסוקה, צרכים של דיור ממשלתי - כל ההיצע ייספג בסופו של דבר, אבל במקומות ש'קפצו מעל הפופיק' זה ייקח זמן. יש מקומות, להערכתי, שייקח להיצע 10 או אפילו 15 שנים להיספג".

תל אביב: רק 38 אלף מ"ר החלו להיבנות, פחות ממגדל

"בירת" סקטור המשרדים בישראל היא, כמובן, תל אביב - וגם היא מגלה סימנים של חולשה במחצית הראשונה של 2025, על פי נתוני הלמ"ס. לאורך כל המחצית הראשונה של השנה החלה בעיר בנייתם של כ־38,753 מ"ר שטחי משרדים בלבד - שטח השווה לשטחו של מגדל משרדים בודד.

לשם השוואה, מגדל אקרו של חברת אקרו נדל"ן במתחם חסן ערפה מציע לבדו כ־37 אלף מ"ר בנויים; מגדל המשרדים ToHa2 הנבנה בימים אלו יציע 205 אלף מ"ר בנויים, ושלושת מגדלי עזריאלי הבנויים מציעים יחד כ־150 אלף מ"ר בנויים.

אמנם לאורך כל שנת 2024 היקף התחלות הבנייה בסקטור המשרדים בתל אביב היה נמוך עוד יותר - 12,217 מ"ר בלבד, אך בשנים קודמות המספרים היו גבוהים בהרבה: 168,767 מ"ר התחלות בנייה בשנת 2023 למשל, ו־131,420 מ"ר ב־2020. בשנים 2022 ו־2021 היקף התחלות הבנייה של שטחי משרדים בתל אביב היה דווקא נמוך מהקצב שמשקפת המחצית הראשונה של 2025.

למרות כל זאת, תל אביב ממשיכה להיות "מובילת הטבלה" של התחלות הבנייה למשרדים, עובדה המעידה גם היא על מגמת העצירה הכלל ארצית בסקטור זה. במקום השני נמצאת ראשון לציון, עם התחלות בנייה של 38,181 מ"ר במחצית הראשונה של השנה; בירושלים החלה בנייתם של 37,954 מ"ר משרדים; ובמקום הרביעי מפתיעה נתיבות, שם החלה במחצית הראשונה של השנה בנייתם של 27,494 מ"ר שטחי משרדים.

גמר הבנייה: בשיא כל הזמנים בגלל פרויקטים שהושלמו

בניגוד למגמת העצירה בכל הנוגע להתחלות הבנייה, אך בהמשך ישיר למגמה של השנים האחרונות, דווקא נתוני גמר הבנייה בתחום המשרדים נמצאים בשיא כל הזמנים: לאורך מחצית זו הושלמה בנייתם של 627,590 מ"ר משרדים - קצב שנתי של כ־1.255 מיליון מ"ר. עד היום השיא השנתי עמד על 1.144 מיליון מ"ר, בשנת 2023.

הנתון הזה אינו מפתיע, בהתחשב בעובדה שבשנים 2018-2024 החלה בנייתם של כמעט 8 מיליון מ"ר שטחי משרדים - מספר שאין שני לו בסקטור. אותם פרויקטים שבנייתם החלה לאורך השנים האחרונות, מגיעים בימים אלו לסיומם ומכאן המספרים הגבוהים של שטחים שבנייתם הסתיימה.

אגב, כאן תל אביב אינה מדורגת ראשונה, אלא רמת השרון, עם 72,449 מ"ר שבנייתם הסתיימה במחצית הראשונה - בין היתר בזכות מתחם ביג גלילות, שמעליו מתנשא מגדל ALLIED CITIES של חברת אלייד, שאוכלס בסביבות אפריל. בבאר שבע הסתיימה בנייתם של 69,048 מ"ר במחצית הראשונה של השנה, בכפר סבא 56,224 מ"ר, בירושלים 55,889 מ"ר, בפתח תקווה 51,787 מ"ר, בחולון 47,547 מ"ר, ובתל אביב "רק" 36,576 מ"ר שבנייתם הסתיימה במחצית הראשונה של השנה.

התפוסות והמחירים: בתל אביב יציב יחסית, בשאר המקומות קשה יותר

הנתונים על התחלות וגמר הבנייה יכולים לרמז בעיקר על מה שיקרה בעתיד בשוק המשרדים, אך מה מצבו נכון להיום, בפרויקטים שכבר הושלמו ואוכלסו, מבחינת תפוסה ומחירים?

על פי דו"ח Newmark Natam למחצית הראשונה של 2025, שפורסם בימים האחרונים, בבנייני Class A בתל אביב - הבניינים ברמה הגבוהה ביותר - חלה עלייה ממוצעת של כ־4.32% במחירי השכירות, לעומת המחצית השנייה של 2024, ואילו ממוצע שיעורי התפוסה ירד ב־1.51%.

בציר מנחם בגין, למשל, עלו שיעורי התפוסה מ־97.4% במחצית השנייה של 2024 ל־98.59% במחצית הראשונה של 2025, ומחירי השכירות עלו מ־134.38 שקל למ"ר ל־141.25 שקל למ"ר.

בציר יגאל אלון התפוסה עלתה מ־97.74% ל־98.9%, ומחירי השכירות מ־124.83 ל־134.17 שקל למ"ר. במתחם חסן ערפה עלתה התפוסה הממוצעת מ־95.88% ל־99.38%, והשכירות עלתה מ־135 שקל למ"ר ל־145 שקל למ"ר.

לעומת זאת, באזור הסיטי של העיר (לב העיר), התפוסה ירדה מ־74.45% ל־72.29%. המחיר למ"ר ירד מ־141 שקל למ"ר ל־136 שקל למ"ר. באזור בית המשפט המחוזי (שדרות שאול המלך) ירדה התפוסה מעט, מ־97.45% ל־97.28%, והשכירות ירדה מ־125 שקל למ"ר ל־123.75 שקל למ"ר. נתונים אלו מראים היטב עד כמה שונה המציאות בשוק המשרדים גם בתוך תל אביב, בין האזורים "הלוהטים" שבהם כמה מהפרויקטים היוקרתיים ביותר, לבין האזורים המדוברים פחות - לרוב אלו שגם מרוחקים יחסית מצירי תחבורה ציבורית מרכזיים.

ומה קורה באזורים אחרים בארץ? שם הנתונים מציגים, כאמור, מציאות מורכבת עוד יותר: על פי דוח Newmark Natam, במתחם הבורסה התפוסה צנחה מ־97.67% במחצית השנייה של 2024 ל־83.89% במחצית הראשונה של 2025. דווקא מחירי השכירות עלו באזור זה, מ־103.89 ל־112.22 שקל למ"ר.

בהרצליה פיתוח התפוסה כמעט זהה והשכירות ירדה מעט - מ־100.75 שקל למ"ר ל־99 שקל למ"ר. בפתח תקווה התפוסה הממוצעת עלתה, מ־66.67% ל־70.015, אך מחירי השכירות ירדו - 72.17 שקל למ"ר לעומת 73.68 שקל למ"ר.

בכפר סבא, בהוד השרון ובדרום רעננה התפוסה ירדה משמעותית, מ־85.7% ל־77.43%, והשכירות ירדה גם כן - מ־77.5 שקל למ"ר ל־76.5 שקל למ"ר. בבני ברק התפוסה ירדה מ־87.85% ל־85.25%, אך השכירות עלתה, מ־70 שקל למ"ר ל־71.11 שקל למ"ר. בירושלים הן התפוסה (עלייה של 2.4%) והן מחירי השכירות (עלייה של 1.03%) עודכנו כלפי מעלה בהשוואה בין המחצית השנייה של 2024 למחצית הראשונה של 2025.