נגיד בנק ישראל, פרופ' אמיר ירון / צילום: יוסי כהן

ההגבלות הצפויות במתן הלוואות לדיור, אשר פורסמו בגלובס השבוע, מעוררות הדים ובעיקר שאלות באשר לצעדים שמתכנן לבצע בנק ישראל. הטיוטה טרם הפכה למסמך רשמי, וכעת ממתינה להערות הציבור, אך אפשר להצביע בה על מהלך אחד מרכזי: ניסיונו של בנק ישראל לרסן את המינוף שנוטל על עצמו הציבור.

● חזרנו לשאלה הנצחית: אם כל המומחים אומרים לשכור, למה כל כך הרבה אנשים קונים דירה

● ההנחה תתכווץ? המכשולים שעשויים לעלות ביוקר לזוכי הדירות ברעננה ובבאר יעקב

כידוע, היקף המשכנתאות החדשות שנוטל הציבור בחודשים האחרונים גבוה, על אף ההאטה המורגשת בקצב העסקאות בענף הדיור - וכך גם הלוואות הניתנות בשעבוד דירה. הטיוטה החדשה נועדה למנוע, כך נראה, את המשך ה"השתוללות" מבחינה זו. כיצד זה יקרה והאם הצעד יהיה אפקטיבי באמת?

מה מציעה הטיוטה?

כאמור, הטיוטה טרם אושרה, אך על הפרק צעד מרכזי אחד: כלל ההחזרים בגין הלוואות לדיור - לרכישה, לשיפוץ וכן הלוואות "לכל מטרה" שבהן הנכס עצמו משועבד - לא יעלו על 40% מההכנסה הפנויה של הלווה. כך, אם הכנסתו הפנויה של אדם היא 20 אלף שקל, הוא יוכל ליטול הלוואות כל עוד ההחזר החודשי הכולל שלהן הוא עד 8,000 שקל. כיום ניתן לחשב את יתרת ההכנסה לאחר ניכוי החזר קיים מהלוואות אחרות - אך לפי הטיוטה החדשה, מצב זה לא יתאפשר עוד.

מדוע נדרש הצעד?

יכולות להיות לכך כמה סיבות. אחת המרכזיות שבהן היא ככל הנראה אותן הלוואות "לכל מטרה" - הלוואות שבנק ישראל מסווג כהלוואות "שלא למטרת מגורים, בביטחון של דירת מגורים", הניטלות לרוב לטובת השלמת הון. לפי התאחדות יועצי המשכנתאות, שיעור הפיגורים בהלוואות אלו גבוה משמעותית לעומת משכנתאות רגילות (שגם בהן שיעור זה עלה לאחרונה) - 1.2% בהלוואות "לכל מטרה" לעומת 0.6% במשכנתאות רגילות, ולכן נוסחה הטיוטה.

יש הטוענים כי המהלך נעשה משום שבנק ישראל מזהה שהציבור מנסה ליטול אשראי זול ככל האפשר, "בעזרת" השימוש בדירה כבטוחה. עוד נטען כי מדובר במעין היערכות של בנק ישראל לירידה אפשרית משמעותית במחירי הדירות בעתיד הלא רחוק, שהשפעותיה עשויות להיות רבות.

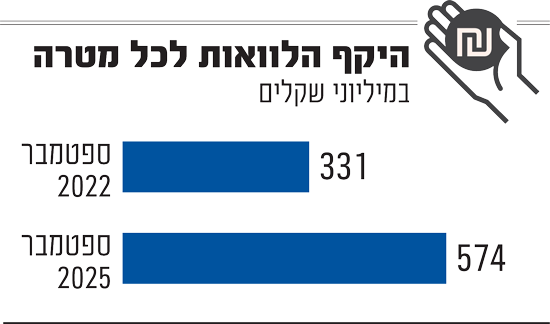

כמה הלוואות "לכל מטרה" נוטל הציבור?

בהשוואה למשכנתאות למטרת רכישת דירה, לא מדובר בשיעור גבוה; אך בכל זאת אפשר לזהות מתחילת שנת 2023 לערך - אז הריבית במשק כבר הייתה ברמה גבוהה למדי - עלייה בהיקף ההלוואות הללו הניתנות מדי חודש.

כך, בספטמבר השנה ניתנו הלוואות "שלא למטרת מגורים, בביטחון של דירת מגורים" בהיקף של 574 מיליון שקל, ובאוגוסט בסכום דומה; ביולי השנה, למשל, היקף זה הגיע ל־659 מיליון שקל ובדצמבר 2024 (חודש ששבר שיאים מכל בחינה בהיקפי המשכנתאות) - ל־724 מיליון שקל. לשם השוואה, עד לתחילת הרבעון הראשון של שנת 2023 ההיקף החודשי של הלוואות "לכל מטרה" נע סביב 400 מיליון שקל, ואף פחות מזה.

הלוואות "לכל מטרה" בהכרח יקרות יותר?

כן, בדרך כלל, וזו ככל הנראה אחת הסיבות לכך שהן עומדות למעשה במוקד הטיוטה החדשה. הלוואות אלו יקרות יותר בעיקר כנגזרת של הריבית הגבוהה יותר. לשם ההמחשה, הריבית הממוצעת על משכנתאות צמודות מדד (שאליה יש להוסיף את מדד המחירים לצרכן) היא 3.5% נכון לספטמבר השנה, והריבית הממוצעת על הלוואות "לכל מטרה" צמודות מדד באותו חודש הייתה 5.5% - הבדל של 2%, שאינו מבוטל כלל, בעיקר כאשר נוטלים סכומי הלוואה משמעותיים.

ולאיזה שיעור מגיע בדרך כלל ההחזר מההכנסה?

בנק ישראל נוהג להגביל את שיעור ההחזר מההכנסה הפנויה משום שהוא רואה בהגבלה זו כלי "לניהול סיכונים בשוק הדיור ולשמירה על חוסנם של הלווים נוטלי המשכנתאות". נהוג להגיד כי שיעור ההחזר מההכנסה (נקרא גם PTI) מוגבל עד 50%, אך ברוב המקרים הוא רחוק מכך - כמעין מגבלה "עצמית" שנוטלים עליהם הבנקים, כדי להפחית את הסיכון. כך, בהלוואות למטרת מגורים, חלק הארי של המשכנתאות הניטלות הוא בשיעור החזר בין 40%-20%. שיעור נמוך יותר הוא בשיעור החזר של 20%-10%, ומשכנתאות מעטות מאוד נלקחות בשיעור נמוך מזה, או בשיעור גבוה מ־40%. יש לציין כי נתונים אלו נוגעים רק למשכנתאות לצורך רכישת דירה, ללא יתר ההלוואות המיועדות לדיור.

מה יעשה מי שיסורב - אבל עדיין זקוק לכסף?

הטיוטה של בנק ישראל, בין אם תהפוך לתקנה כפי שהיא ובין אם תשונה מעט בעקבות הערות הציבור, מחייבת את הבנקים בלבד. המשמעות היא שהלוואות "לכל מטרה" הניתנות על ידי גופים חוץ־בנקאיים (כדוגמת חברות האשראי השונות) יוכלו להמשיך ולהינתן בלא מגבלה חדשה זו. הבעיה היא שחלופה זו נחשבת בדרך כלל יקרה משמעותית מזו שמציעים הבנקים, ומשיתה על הלווים ריביות גבוהות יותר. אפשרות נוספת שמעלה חשש בהקשר זה היא שיותר ויותר לווים יפנו לשוק האפור, שם הריביות גבוהות עוד יותר - והסיכון אחר לגמרי במקרה של קשיים בהחזרת ההלוואה.