בנק ישראל מתכנן לחזור ולהגביר את הלחץ על הבנקים, במטרה לרסן את המינוף שנוטלים על עצמם רוכשי הדירות. לגלובס נודע כי בנק ישראל פרסם לאחרונה טיוטת תקנות חדשה שנשלחה לעיון הבנקים, וצפויה להתפרסם בקרוב גם להערות הציבור. הטיוטה כוללת החמרה בנוגע לשימוש במשכנתאות שניתנות "לכל מטרה".

● גובה המשכנתא מוסיף לעלות: נתוני בנק ישראל לחודש ספטמבר

● הריבית בדרך למטה, ופערי התשואה בין הפיקדונות לקרנות הכספיות מתרחבים

מדובר בהלוואות שמסווגות בבנקים "שלא למטרת מגורים, בביטחון של דירת מגורים" ומשמשות פעמים רבות כתוספת לרכישת דירה עצמית או לטובת העמדת השלמת הון לילדים וכדומה. כעת, בבנק ישראל מתכוונים להגביל את הבנקים בדרך חישוב ההחזר החודשי לצורך נטילתן.

מה זה משכנתא לכל מטרה?

הלוואה שמסווגת בבנקים שלא למטרת מגורים ולא למטרה עסקית, וניתנת כנגד שעבוד דירה

החזרי ההלוואות יוגבלו - עד 40% מההכנסה הפנויה

הטיוטה החדשה משנה את אופן חישוב יחס ההחזר החודשי מכלל ההכנסה הפנויה של משק הבית. לפי ההצעה החדשה, כלל ההחזרים בגין הלוואות לדיור - לרכישה, לשיפוץ או לכל מטרה - לא יעלו על 40% מההכנסה הפנויה. נראה כי מדובר בהערכות של הרגולטור לנוכח ההאטה המשמעותית במכירת דירות בשנה החולפת, שכן זהו צעד שמגביל את המינוף של מי שממשכנים את הדירה שלהם לצורך אשראי שאינו משכנתא.

הלוואות לכל מטרה בשיעבוד דירת מגורים, מהוות חלק מההלוואות שמעמידים הבנקים. לפי הדוח השנתי של בנק דיסקונט, מדובר בהלוואות שניתנות ללקוחות פרטיים כנגד שיעבוד דירות מגורים למטרות מגוונות, בניגוד להלוואות לרכישת, שיפוץ, או בניית דירת מגורים - שהן הלוואות לרכישת יחידות דיור. הן מהוות כאמור את עיקר הפעילות בתחום המשכנתאות.

נתוני בנק ישראל מגלים כי מינואר ועד ספטמבר 2025 ניתנו הלוואות כאלו בהיקף כולל של 5.5 מיליארד שקל - נמוך משמעותית ממשכנתאות רגילות, שהיקפן באותה תקופה היה 79 מיליארד שקל. הריבית על ההלוואות הללו גבוהה מריבית המשכנתאות הרגילה (כ־5.5% בממוצע במסלולים הצמודים ו־7% במסלול הלא צמוד) אולם היא נמוכה משמעותית מהלוואות "לכל מטרה" הניתנות ללא שיעבוד ומגלמות ריבית שמגיעה לעיתים לשיעור דו־ספרתי.

לפי טיוטת ההוראה החדשה של בנק ישראל, המגבלה תייצר מצב שבו אדם שהכנסתו הפנויה היא 20 אלף שקל יוכל להחזיר עד 8,000 שקל בחודש על כלל ההלוואות לדיור, לרבות הלוואות "לכל מטרה". כיום, לאחר ניכוי ההחזר הקיים, ניתן היה לחשב את יתרת ההכנסה (12 אלף שקל) לצורך מתן אשראי נוסף - אך ההצעה החדשה לא מאפשרת זאת.

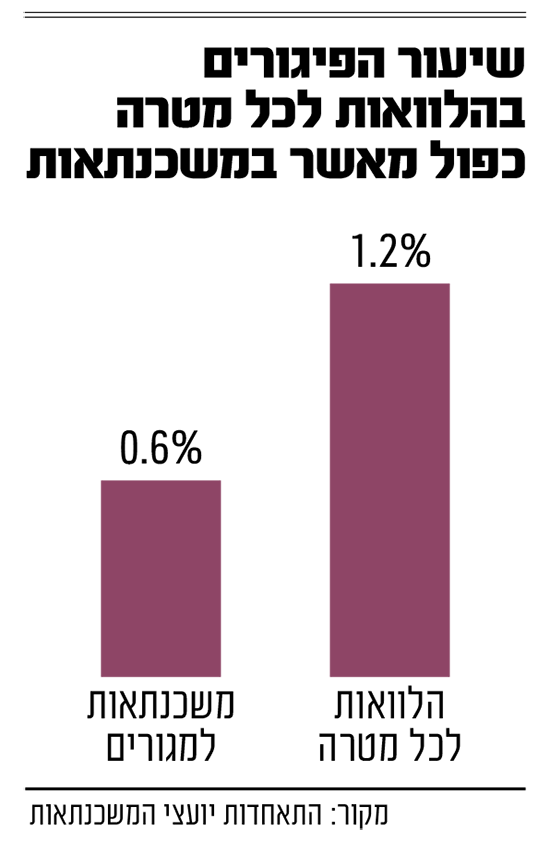

בהתאחדות יועצי המשכנתאות מעריכים כי השינוי נובע מכך ששיעור הפיגורים בהלוואות לכל מטרה גבוה פי שניים מזה של משכנתאות רגילות - 1.2% לעומת 0.6% בלבד. אך לא מן הנמנע שבבנק ישראל מזהים לחץ גובר מצד הציבור שמנסה לקחת אשראי זול ככל הניתן, תוך שימוש במקרה הזה בדירה כבטוחה, זאת לנוכח סביבת הריבית הגבוהה.

"משכנתאות 'לכל מטרה' הן הלוואות שאפשר לקחת על דירה קיימת לצרכים שונים", אומר גורם בשוק. "הצעד של בנק ישראל לא לגמרי ברור, אבל ייתכן שמדובר בהערכות לקראת ירידה מסויימת בשווי הדירות בעתיד". לדבריו, "אם בבנק ישראל סבורים שעשויה להיות ירידה בשווי הנכסים בעתיד, אז נגזרת מכך גם ירידה בשווי הבטוחות שניתנו כנגד המשכנתאות. אז ההיגיון הבנקאי אומר שאם המינוף במערכת הוא 60% לדוגמה, יכול להיות שבפועל בעוד שנה המינוף יטפס ל־70% משום ששווי הנכסים יירד. אז פועלים מראש כדי להקדים תרופה למכה".

הקלה במשכנתאות לזוכי "מחיר למשתכן"

אלא שלא הכל מקלות, יש גם גזרים. זוכי תוכניות "מחיר למשתכן" ותוכניות דומות נהנו עד כה מהקלות משמעותיות, שנועדו לסייע להם לרכוש דירה במחיר נמוך ממחיר השוק. אף שהמחיר ששילמו היה מופחת, הבנקים חישבו את שווי הדירה לצורך המשכנתא לפי שווי השוק המלא - כלומר, לפי הערכת שמאי לנכס דומה.

המשמעות היא שהבנק רשאי לקבוע את שיעור המימון על פי שווי השוק, ולא על פי מחיר הרכישה בפועל. כך ניתן לאשר משכנתא בשיעור של עד 75% מהערכת השמאי, ובפועל - שיעור גבוה מ־75% ממחיר הרכישה המוזל.

לדוגמה, אם שווי הדירה הוא 1.2 מיליון שקל, אך הרוכש במסגרת "מחיר למשתכן" משלם רק 900 אלף שקל, הבנק יכול לאשר משכנתא של 900 אלף שקל (75% משווי השוק). למרות זאת, התקנות מחייבות העמדת הון עצמי מינימלי של 100 אלף שקל, כך שלא ניתן לממן את מלוא הסכום באמצעות משכנתא. הזוכים נהנים, אם כן, מהטבה כפולה - גם ממחיר רכישה נמוך וגם מדרישות הון עצמי מופחתות.

עד כה, ההטבה הוגבלה לדירות שמחירן עד 1.8 מיליון שקל, אך בטיוטה החדשה מוצע להעלות את התקרה ל־2.1 מיליון שקל. משמעות הדבר היא כי המשכנתא המרבית האפשרית תעמוד על 1.575 מיליון שקל. כך, רוכש שיקנה דירה ב־1.8 מיליון שקל יידרש להביא הון עצמי של מעט יותר מ־200 אלף שקל בלבד.

לדברי נופר יעקב, יו"ר התאחדות יועצי המשכנתאות, "התיקון נעשה בעקבות פניות חוזרות מצדנו, והוא חשוב משום שהוא מחזיר את ההטבה להתאמה למחירי השוק האמיתיים ולמציאות בשטח. התוצאה היא פחות הון עצמי נדרש, ומעגל רחב יותר של זכאים שיוכלו לממש את זכייתם - בשורה אמיתית לזוגות צעירים ולמשפחות ישראליות רבות".

פריסת משכנתאות ליותר מ־30 שנה

הקלה נוספת שתובא בטיוטה החדשה היא לאפשר לפרוע את המשכנתא מעבר לתקופת המקסימום הנהוגה כיום. לפי התקנות כיום ניתן לפרוע משכנתא לתקופה של לא יותר מ־30 שנה, והטיוטה החדשה אינה משנה זאת, אך היא מוסיפה הבהרה חשובה. במקרים שבהם לווים ביקשו לדחות תשלומים - למשל בעקבות מלחמת "חרבות ברזל" - ניתן יהיה לפרוס את יתרת ההלוואה כך שהתשלום האחרון יחול גם לאחר 30 שנה ממועד מתן האשראי. ההוראה מתייחסת למצבים של הסדר חוב עם הלקוח או יישום מתווה סיוע ממשלתי, ומאפשרת גמישות במקרים חריגים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.