עם סיום המלחמה בעזה נדמה שהורדת הריבית בישראל מתקרבת במהירות. באירופה הריבית במגמת ירידה זה יותר משנה, וגם בארה"ב היא התחדשה בחודש שעבר וצפויה לרדת שוב השבוע - מה שמגדיל את הפער בין הריבית בישראל ובעולם. הריבית המקומית עומדת על 4.5%, בארה"ב היא צפויה לרדת ל־4% (אחרי שכבר ירדה מ־5.5% לפני שנה) ובאירופה היא בסביבות ה־2%.

● בלעדי | ברשות ניירות ערך הופתעו ולא אהבו: מה יקרה לפיקדון החדש של לאומי?

● אין דמי ניהול בפיקדונות הבנקאיים? זה מיתוס. אתם משלמים הרבה מאוד

● מי שסגר לשנה קיבל פחות: רגע לפני הפחתה אפשרית של הריבית - זה מה שנותן הפיקדון בבנק

חמשת הבנקים הגדולים בישראל לא ממתינים לרגע האמת, וכבר יותר משנה מורידים בעקביות את הריביות שהם נותנים לציבור על הכסף בפיקדונות. האינטרס שלהם ברור, גם כלכלני המאקרו שלהם צופים שהריבית בישראל תרד בקרוב והם לא רוצים "להיתקע" עם תשלום ריביות גבוה מבחינתם לציבור על פיקדונות.

לכן, אם תשוו את הריביות שתוכלו לקבל היום בבנקים תראו שהריביות אומנם עולות ככל שתהיו מוכנים "לנעול" את הכסף לתקופה של עד שנה (החל מריבית של 0.1% לשנה אם תרצו לשמור על נזילות יומית ועד ל־4% אם תסכימו "לנעול" את הכסף לשנה שלמה). לעומת זאת, אם תרצו לסגור את הכסף לשנתיים ומעלה, הריבית שהבנקים מוכנים לתת לכם כבר תרד ל־3% ומטה.

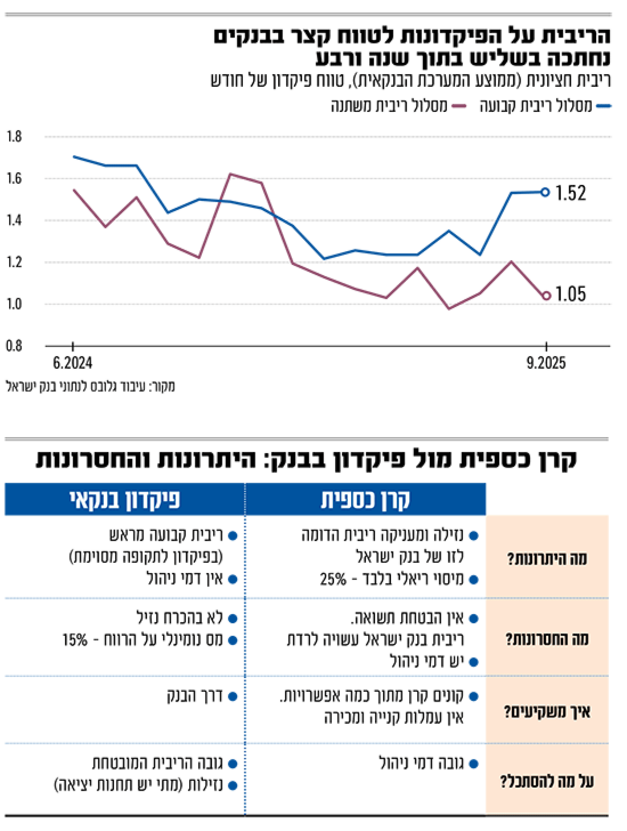

הריבית של הבנקים במגמת ירידה מתמשכת

אלא שהבנקים לא באמת צריכים להתאמץ יותר מדי. הציבור גם כך נותן להם את הכסף כמעט בחינם. בשבוע שעבר פרסם בנק ישראל את הנתון החודשי על גובה הריביות על הפיקדונות של הציבור בבנקים המסחריים ושוב התגלתה תמונה עגומה. כשלוקחים את הריבית החציונית על הפיקדונות, זו שחצי מהציבור מקבל פחות ממנה, מתברר כי מאז יוני 2024 לפחות היא נמצאת במגמת ירידה מתמשכת.

ישנם שני מסלולים עיקריים. "ריבית קבועה" שנותנת ריבית מעט גבוהה יותר ו"ריבית משתנה". במסלול הריבית הקבועה, הריבית שמציעים הבנקים לציבור ירדה בשנה האחרונה מ־1.68% לכ־1.5% בלבד, ואילו במסלול הריבית המשתנה היא צנחה מ־1.52% ל־1.05% בלבד. זה משפיע על הרבה מאוד כסף שמחזיק הציבור בישראל בפיקדונות ועו"ש. על פי נתוני בנק ישראל, משקי הבית החזיקו בפיקדונות ובעו"ש (בעיקר בפיקדונות) בחודש פברואר האחרון 790 מיליארד שקל.

כשהריבית שהציבור מקבל היא 1%-1.5%, המשמעות היא שבפועל, בגלל האינפלציה בישראל (2.5% בשנה האחרונה), הציבור הפסיד והכסף שלו נשחק מבחינה ריאלית.

כמעט חצי מהפיקדונות - לתקופה של חודש בלבד

מניתוח נתוני בנק ישראל עולה שבשנת 2023 כשליש מהציבור חסך כסף בפיקדונות לתקופה של עד חודש בלבד, והמגמה הלכה והחמירה: ברוב שנת 2024 ותחילת שנת 2025, השיעור כבר עלה לכחצי מציבור החוסכים. כלומר, אנשים רוצים להשאיר את הכסף נזיל וזמין. לפי בנק ישראל, "ייתכן שמגמה זו מבטאת את העלייה באי־הוודאות של משקי הבית סביב המצב הביטחוני, שכן היא מאפשרת לשמור על כספים נזילים הניתנים למשיכה בכל יום, אבל לקבל בעבורם ריבית מסוימת".

היום שאחרי המלחמה? בכרטיסי האשראי מחכים לריבאונד

סקירת דוחות האנליסטים שפורסמו ביום ראשון, לצד מבט במדדים המהירים של בנק ישראל, מעידים כי "היום שאחרי המלחמה" טרם הגיע לכלכלה הישראלית. אחד האינדיקטורים לבדיקת הדופק בשוק הוא מדד הרכישות של הישראלים בכרטיסי אשראי.

בתקופה של כשבועיים שחלפו מאז אישור ההסכם, נרשמה עלייה של 0.7% בלבד ברכישות - לעומת ממוצע ספטמבר. על נתונים אלה מצביע יונתן כץ, הכלכלן הראשי של לידר שוקי הון, שאומר כי "עדיין לא רואים גל ביקושים". במשרד האוצר סבורים כי עדיין מוקדם להסיק מסקנות לגבי השפעות ההסכם, מפני שתהליך שחרור משרתי המילואים נמשך כשבועיים עד שלושה.

מנגד, בהשוואה היסטורית, גם ללא עלייה משמעותית ברכישות באשראי - הנתונים עדיין גבוהים יחסית. במילים אחרות, הישראלים לא הפסיקו לקנות במלחמה, ולהפך. "הצריכה הפרטית ההתרחבה גם במהלך תקופת הלחימה, בין היתר בזכות העברות ממשלתיות נרחבות למפונים ולמגויסים", הסביר כץ. "נתוני האשראי מצביעים על עלייה ריאלית של כ־10% ברכישות המקומיות בשנתיים האחרונות".

באופן שאולי מנוגד לאינטואיציה, סיום המלחמה יכול דווקא להקטין את הביקושים בשוק. כץ מסביר כי "עם סיום הלחימה, צפויה ירידה בהיקף התמיכות הממשלתיות, שתפעל דווקא בכיוון מרסן". הוא מעריך כי גם אם יתעורר גל ביקוש, "הוא צפוי להתמקד בעיקר בצריכת נופש בחו"ל - ופחות בצריכה מקומית".

גם בהשוואה לרבעון הקודם, הנתונים עדיין לא מעודדים. מודי שפריר, האסטרטג הראשי לשווקים פיננסיים בבנק הפועלים, מציין: "רכישות הצרכנים בכרטיסי אשראי שבו לעלות בשבוע האחרון, עם סיום חופשת הקיץ". עם זאת, הוא מוסיף כי "היקף הרכישות היומי באוקטובר עדיין נמוך בכ־1.3% מהרמה הממוצעת שנרשמה ברבעון השלישי".

לפי בנק ישראל, כחצי מהציבור חוסך במסלול של ריבית קבועה והיתר בריבית משתנה. מתוך אלה שחסכו במסלול ריבית משתנה, לא פחות מ־80% חסכו לתקופה של עד חודש. עוד 7% בחרו לחסוך לתקופה של חודש ועד חצי שנה והיתר חסכו לתקופה ארוכה יותר. במסלול הריבית הקבועה המצב טוב יותר ורק כ־15% חסכו לתקופה של עד חודש ועוד 21% חסכו לתקופה של עד חצי שנה.

מנתוני התשואות עולה כי הציבור שמשאיר את הכסף בעו"ש או בפיקדונות הבנקאיים מפסיד פעמיים. האלטרנטיבה לפיקדון בנקאי לטווח קצר היא קרן כספית, קרן נאמנות שמשקיעה במוצרים סולידיים מאוד כמו מק"מ של בנק ישראל (אג"ח לשנה). הקרן הכספית מייצרת תשואה שהיא פחות או יותר ריבית בנק ישראל (4.5% נכון לעכשיו), כלומר ריבית גבוהה משמעותית מאשר בפיקדונות לטווח קצר. בנוסף, היא נזילה לחלוטין, כך שאתם יכולים לקנות ולמכור אותה בכל יום שבו יש מסחר והכסף יחזור לחשבון הבנק באופן כמעט מיידי.

מדובר במוצר של בתי ההשקעות השונים שכל אחד יכול לרכוש דרך חשבון מסחר בבנק, או דרך חשבון מסחר בבית השקעות. בניגוד לרכישת ניירות ערך אחרים כמו מניות, אגרות חוב או קרנות נאמנות, לבנקים אסור לגבות עמלת קנייה ומכירה או דמי משמרת על קרן כספית.

בשנה האחרונה הקרנות הכספיות הצליחו להשיג ריבית של 4.5%. במילים אחרות, מי שחסך בבנק קיבל ריבית של 1%־1.5% (לפני מס של 15% על כל הרווחים), ומי שהפקיד בקרן כספית קיבל פי שלושה (לפני מס ריאלי, כלומר בניכוי אינפלציה). במספרים, מי שחסך 20 אלף שקל קיבל בקרן הכספית רווח של כ־800 שקל לאחר מס, ואילו בבנק רווח של 255 שקל בלבד לאחר מס.

וכאמור, בגלל האינפלציה 255 השקלים בבנק אף לא "כיסו" את ההפסד בגלל האינפלציה. משמע, הגיוני יותר כלכלית לשלם דמי ניהול של 0.1%־0.2% בקרן הכספית וליהנות מעוד 3% ריבית לעומת הבנקים. יש לציין כי בנק וואן זירו בולט לטובה מבין הבנקים ומציע ריבית של 4%, קרובה לזו של הקרנות הכספיות.

רשות התחרות בוחנת סנקציות על הבנקים

במבט קדימה, הריבית במשק צפויה לרדת ולכן לכולם ברור שבשנים הבאות הקרנות הכספיות יספקו ריביות נמוכות יותר - אלא שזה נכון גם לפיקדונות הבנקאיים.

בינתיים, בנק ישראל מחייב את הבנקים להציג באתר שלהם את תשואת הקרנות הכספיות, ורשות ניירות ערך הוציאה מוצר חדש שנקרא קרנות כספיות מתחדשות, שבדומה לפיקדונות מאפשרות לבחור מראש את התשואה, בהתאם לתקופת ההשקעה שנבחרה. אך עד כה הוקמו קרנות כאלה רק בידי בתי ההשקעות אלטשולר שחם ומיטב. במקביל, הצוות להגברת התחרות במערכת הבנקאית הציע לאפשר לחברות כרטיסי האשראי והגופים המוסדיים להפוך למעין בנקים קטנים ולמכור גם הם פיקדונות לציבור.

ברשות התחרות מעדיפים להפעיל "שוט" נגד הבנקים ולהגדיר אותם כקבוצת ריכוז, וראשיהם אף זומנו בשבוע שעבר לשימוע נוסף ברשות. אם הרשות תבחר בסנקציה, היא תוכל להפעיל על המערכת הבנקאית מגבלות והוראות שונות. עם זאת, נדמה שבנק ישראל מתנגד למהלך וטען בשבוע שעבר ש"דרך המלך להגברת התחרות בבנקאות היא בהוספת שחקנים חדשים לשוק".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.