סניף של fifth third bank. דיווח על מחיקה של מאות מיליוני דולרים / צילום: Shutterstock

הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

בחודש שעבר רעדו השווקים הפיננסיים לאחר ששני בנקים אזוריים בארה"ב, Fifth Third Bank ו־Zions Bancorp, דיווחו על מחיקות ענק של 339 מיליון ו־50 מיליון דולר, בהתאמה, בתיקי האשראי שלהם. הסיבה היא הלוואות שהעמידו לחברות אשראי חוץ־בנקאי שקרסו, לאחר שהתגלו בהן ליקויים חמורים, לרבות הסתמכות על ביטחונות לא אמינים ומעשי מרמה.

מקורות המימון לאותן חברות שקרסו הגיעו גם מענקי בנקאות כמו ברקליס, ג'פריס, ג'יי. פי מורגן ו־UBS, שדיווחו על חשיפות של מאות מיליארדי דולרים והחלו בחקירות פנימיות.

● ראש בראש - המשקיע שחזה את משבר 2008 מול המנכ"ל של החברה הכי לוהטת בוול סטריט

● כשהבינו שלא יוכלו לנצח אותם: הבנקים מסתערים על המטבעות היציבים

בימים האחרונים נוספו סימני אזהרה בוהקים אחרי שענקית ההשקעות בלקרוק ובנק UBS הודיעו על סגירת מספר קרנות אשראי פרטי, בהיקף כולל של מיליארדי דולרים, בשל חשיפות גבוהות לאותם מלווים בעייתיים שקרסו. כעת מתבצעת מכירת נכסים הדרגתית שצפויה למחוק חלק מכספי המשקיעים.

להערכתנו, אירועים דומים צפויים להתגבר בקרוב. כפי שאמר מנכ"ל ג'יי.פי מורגן, ג'יימי דיימון: "כשאתה רואה ג'וק אחד, יש עוד כמה".

חשיפות עצומות במסתור

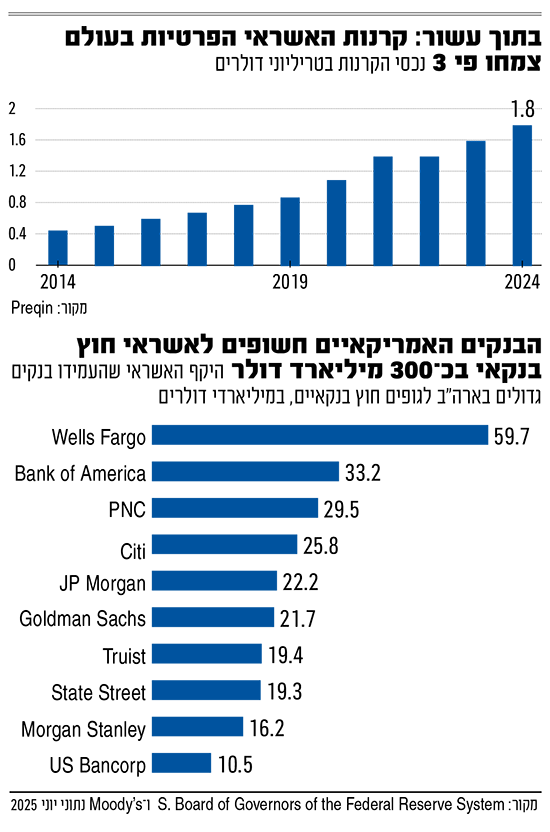

הנתונים המצטברים על היקפי ושרשור החשיפות בשוק ממחישים את עומק הבעיה. באמצע אוקטובר פרסמה קרן המטבע העולמית סקירה שלפיה מערכת הבנקאות הגלובלית חשופה ישירות לגופים חוץ־בנקאיים, ביניהם קרנות אשראי פרטי, גידור ופרייבט אקוויטי, בהיקף עתק של 4.5 טריליון דולר. מדובר בכ־9% מתיק האשראי של הבנקים בארה"ב ובאירופה, ובגידול של כ־70% מאז 2018.

קרן המטבע נמנעת מלציין שמות, אך לפי דיווחים הבנקים שבהם החשיפות לגופים חוץ־בנקאיים אלו גדולות מההון, מחזיקים יחד יותר מ־40% מנכסי הבנקאות בארה"ב ובאירופה. המשמעות היא שהסיכון לא מרוכז בבנקים קטנים בלבד, אלא מגיע גם לגדולים.

הבעיה המורכבת יותר נמצאת בבנקים ספציפיים עם חשיפות עתק ביחס לגודלם - בחלק מהבנקים הקטנים והבינוניים החשיפה מגיעה לפי 5 מההון!

בנוסף, בשבוע שעבר פרסמה חברת הדירוג מודי'ס כי הבנקים בארה"ב חשופים בכ־300 מיליארד דולר לקרנות אשראי פרטי, ובמאות מיליארדים נוספים דרך קווי אשראי. אמנם מדובר בכ־2% מנכסי המערכת הבנקאית, אולם בחלק מהבנקים הקטנים והבינוניים החשיפה גדולה ביחס להונם ועלולה לסכן את יציבותם, בדומה לקריסות המהירות שאירעו ב־2023. גם לפי הבנק המרכזי בארה"ב, הפד, קווי האשראי שהבנקים מספקים לקרנות האשראי הפרטי הוכפלו בחמש השנים האחרונות.

שרשרת 'הדבקה' בהפסדים

המשמעות היא שהצטברות הפסדים כבדים באשראי חוץ־בנקאי, עלולה להשתרשר במהירות למערכת הבנקאית בעולם, ולגרום לירידה חדה בהון של בנקים רבים בו זמנית.

הדאגה העיקרית כעת, בדומה לערב משבר הסאב־פריים בארה"ב שהניע משבר פיננסי עולמי, היא מהשילוב בין חשיפות עצומות לחוסר שקיפות. קרן המטבע מודה שמערכת היחסים בין בנקים למלווים חוץ־בנקאיים הפכה למורכבת, כך שקשה לדעת מי מחזיק בסיכון הסופי ומי הבנקים שחשופים בשיעורים גבוהים, ומזהירה מהיעדר תמונה מלאה של קווי האשראי ההדדיים והעסקאות בין הגופים.

זהו "אפקט הדומינו", הזכור לשמצה ממשבר הסאב־פריים, רק עם שחקנים אחרים; אם גוף אחד בשרשרת האשראי נופל, ההפסד מתפשט מהר לגופים אחרים שחשופים אליו, ועלול לגרום ל'הדבקה' קשה.

גם התחרות צומחת מהר

הרקע לצמיחת האשראי הפרטי מחוץ לבנקים נעוץ ברפורמת באזל III, תקינה שהטילה דרישות הון מחמירות על הבנקים בראשית העשור הקודם. כתוצאה מכך, מלווים חוץ־בנקאיים נהנו מ"ארביטראז' רגולטורי" שאפשר מתן אשראי ללא סטנדרטים פיקוחיים, כמו דרישות הלימות הון ונזילות.

לפי נתוני חברת Preqin, המספקת נתונים וניתוחים של שוק הנכסים האלטרנטיביים, היקף הנכסים המנוהלים בקרנות האשראי הפרטי צמחו פי שלושה בעשור האחרון, ליותר מ־1.8 טריליון דולר בסוף 2024. בהגדרה רחבה יותר שכוללת גם איגוחי הלוואות ומכשירים מורכבים, הנכסים עולים על 3 טריליון דולר. לפי התחזיות, היקף הסקטור עשוי לגדול ל־5 טריליון דולר בסוף העשור.

במקביל לצמיחה המהירה, נוצרה בין הקרנות תחרות תשואות שהובילה חלק מהן לפנות ללווים מסוכנים יותר, תוך ויתור על קובננטים וביטחונות. יתרה מכך, אשראי פרטי בהיקף מאות מיליארדי דולרים מבוסס על דירוגים פרטיים של חברות דירוג קטנות ולא מפוקחות, שבעצמן מתחרות ביניהן על עסקאות באמצעות הענקת דירוגים גבוהים. תהליך זה מאפשר לחברות המדורגות "ratings shopping", ומזכיר את שורשי משבר 2008.

כעת, הסיכונים מתחילים לצוף. לפי חברת הדירוג פיץ', שיעור חדלות הפירעון באשראי הפרטי בארה"ב עלה השנה ל־4.6%.

בפועל, שיעורי הכשלים המדווחים עשויים להתברר כנמוכים בהרבה מהמציאות המרה, בחסות היעדר פיקוח רגולטורי ופרקטיקות חשבונאיות בעייתיות, שעוזרות לדחות הכרה בכשלים ומגלגלות חובות.

לדוגמה, הלוואות PIK (Payment־in־Kind), שבהן הלווה אינו משלם ריבית שוטפת (או את חלקה), וצובר אותה לקרן (כ־15% מהשוק). בדרך זו הלווה מציג תזרים חיובי בטווח הקצר, אך לאחר מספר שנים יידרש להחזיר 150% מסך ההלוואה שלקח.

בישראל הסיכון נראה זניח

החדשות הטובות הן שהמערכת הבנקאית בארה"ב חזקה בהרבה מב־2008. לבנקים הגדולים יחסי הלימות ואיכות הון גבוהים בהרבה, והם כפופים לדרישות נזילות מחמירות ולמבחני קיצון קפדניים, שלא היו קיימים אז. לכן, גם אם התקופה הקרובה תתאפיין בכשלי אשראי עולים והפסדים מבהילים, להערכתנו המערכת הפיננסית שם תעמוד בהם.

בישראל, המערכת יציבה אף יותר. יחס הלימות ההון בבנקים גבוה, והיקפי ההון ביחס לסיכונים (צפיפות נכסי הסיכון) הם מהגבוהים בעולם, לעיתים פי 3 בהשוואה גלובלית. זאת, לאור הגישה הסטנדרטית המחמירה המיושמת בישראל להקצאת הון. בנוסף, בניגוד לארה"ב, הבנקים בישראל כמעט אינם מממנים קרנות אשראי פרטיות, שהיקף פעילותן כאן קטן יחסית והן ממומנות בעיקר על ידי משקיעים מוסדיים.

דווקא המשקיעים המוסדיים בישראל חשופים יותר לאשראי הפרטי בעולם, אולם באופן מתון ושמרני יחסית. החשיפה להשקעות אלטרנטיביות בקרב קרנות הפנסיה בישראל עומדת בממוצע על כ־12%־10% מתיקי ההשקעות, מתוכה שברי אחוזים עד אחוזים בודדים בלבד בקרנות אשראי פרטי, לרוב סולידיות ושל מנהלים מובילים גלובלית. מדובר בשיעור נמוך בהרבה מקרנות הפנסיה בארה"ב ואירופה, שמשקיעות כ־25%־35% מנכסיהן באפיקים אלטרנטיביים ובהתאמה שיעור גבוה יותר באשראי פרטי, לרבות ברמות סיכון מוגדלות.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם