אילוסטרציה: טלי בוגדנובסקי, חומרים: Shutterstock

טיוטת חוק ההסדרים שהוגשה לאחרונה כוללת הגבלה של החזקת מזומן ל־200 אלף שקל בלבד. מי שעוקב אחרי הגבלות המזומן בישראל עלול לחוות דז'ה וו קל, מכיוון שהצעה כמעט זהה הוגשה לפני שנתיים וחצי, בפברואר 2023. למעשה, במשך יותר מעשור הממשלה מנסה להגביל את השימוש במזומן כדי להילחם בהון השחור שגם מזין את הפשיעה הגואה בישראל, ובחברה הערבית במיוחד.

● בסקנדינביה לוקחים צעד אחורה מהשאיפה ל"חברה ללא מזומנים"

● מאות מיליארדים ש"נעלמים" בשנה: מאחורי המאבק של המדינה בהון השחור

אך למרות שאין מחסור ברעיונות יצירתיים, כולל ביטול של שטרות שלמים, גורמים בממשלה בלמו במשך שנים את החקיקה ואת הרחבתה. האם הפעם זה יעבור?

עשור של ניסיונות ליצור חברה חסרת מזומן

הגבלות המזומן בישראל החלו עם פרסום מסקנותיה של ועדת לוקר בראשות מנכ"ל משרד רה"מ דאז הראל לוקר. הוא הדגיש שכבר אז "כחמישית מהפעילות הכלכלית במדינת ישראל אינה מדווחת, קרי מדובר בכלכלה שחורה". המשמעות היא שמעבר לכסף שמשמש ארגוני פשיעה, מדובר בהעלמת מסים בקנה מידה אדיר: "אובדן הכנסות ממסים בהיקף של כ־40-50 מיליארד שקל מדי שנה, סכום השקול כמעט לכל התקציב השקלי של משרד הביטחון, לתקציב משרד הבריאות או לתקציב משרד החינוך של מדינת ישראל", העריך לוקר.

הפתרון, בעיניו, ברור: חברה חסרת מזומן. "העולם כולו מתקדם לעבר מציאות של Cashless Society. בעידן הדיגיטלי לא תהא משמעות למזומן. ראוי כי גם בנושא זה, מדינת ישראל תוביל מהלך ותיכנס לעידן החדש בצורה מתוכננת וחדשנית", אמר אז. הצעדים הקונקרטיים שהוא הציע הם מבחינתו פתרונות זמניים בלבד כדי שהציבור יוכל להתרגל אליהם בהדרגה. הוא הציע להגביל את הרכישות במזומן ל־10-15 אלף שקלים בלבד במזומן, והצעד הבא: 5,000 שקל בלבד.

זו הייתה הרוח לפיה הוגש ה"חוק לצמצום השימוש במזומן" כבר ביולי 2015, שנה לאחר הגשת הדוח. אך לאחר מכן, החוק התעכב כמעט שלוש שנים עד שעבר בקריאה שנייה ושלישית במרץ 2018.

מי שעיכבו את החוק הם בעיקר חברי הכנסת החרדים ובראשם יו"ר ועדת הכספים דאז משה גפני. אחת הדרכים לעקוף אותו הייתה העברה של החוק דווקא בוועדת החוקה ולא בוועדת הכספים שבראשותו, מהלך שהוא נלחם נגדו. בסופו של דבר החוק הצליח לעבור, כאשר הבשורה העיקרית הייתה הגבלת השימוש במזומן לעד 11 אלף שקל לעסקה בודדת, עם מספר חריגים לרכישת רכב ועסקאות שלא בין עוסקים - אז היה מותר להעביר עד 50 אלף שקל.

מערכות הבחירות התכופות שהתרחשו בין 2019 ל־2021 עיכבו עוד את המסע של המדינה לצמצום השימוש במזומן, אך בחוק מ־2021, של הממשלה הקודמת, שנכנס לתוקף שנה לאחר מכן צומצם עוד רף השימוש במזומן והגיע ל־6,000 שקל - רמה בה הוא נמצא היום. גם החוק הנוכחי, שאמור לעבור ב־2026, לא צפוי לצמצם את רף העסקאות במזומן, ולכאורה נראה שאין שאיפה לכך. אך כמובן, האינפלציה שוחקת את הסכום האבסולוטי: 6,000 שקל באוגוסט 2022 שווים היום כ־5,500 שקל בלבד.

בפברואר 2023, בתחילת כהונתה של הממשלה הנוכחית, הוגשה הצעה לצמצם את החזקת המזומן ל־200 אלף שקל בלבד. בסופו של דבר הצעה זו נפלה, כאשר על פי גורמים המעורים בנושא זאת בשל התנגדות המפלגות החרדיות. כעת, יותר משנתיים לאחר מכן, הצעה זו עולה שוב - אך עדיין לא ברור מה סיכוייה לעבור מכיוון שאותן מפלגות עם אותם חברי כנסת יידרשו כדי להעביר את התקציב הנוכחי, שבמילא מוטל בספק בשל הקשיים להעברת חוק הגיוס.

המהלך שלא התרחש, אבל השפיע בכל זאת

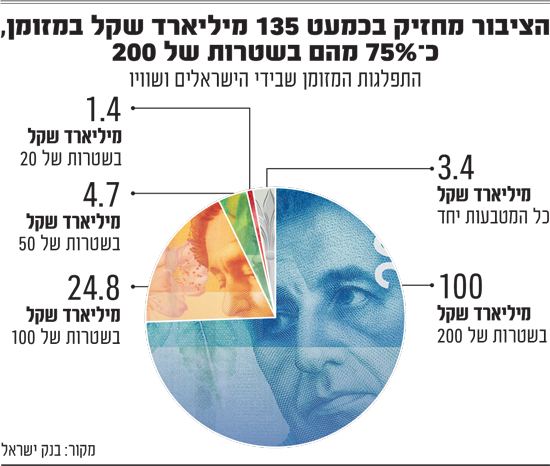

יש מהלך אחד שכן צמצם לאחרונה משמעותית את השימוש במזומן, וזה מהלך שדווקא לא התרחש: ביטול שטרות ה־200. הצעה זו, שהועלתה לראשונה בידי קבוצת מומחים בכתבה בגלובס בספטמבר 2024, שאפה לבטל כליל את שטרות ה־200 במחזור, שמשמשים ברובם לשמירת הון במזומן (ומהווים כ־75% מכלל שווי המזומן בכלכלה) ולא לעסקאות שוטפות.

הם הציעו "לבטל לגמרי את שטרות ה־200 שקל. בנק ישראל יכריז שתוך זמן קצר שטרות אלו מבוטלים ולא יוכלו לשמש יותר כמטבע עובר לסוחר, ואנשים המחזיקים בהם יצטרכו להגיע לבנקים ולהחליפם בשטרות אחרים, או להפקידם בחשבון הבנק שלהם". לדברי המציעים, "המהלך יאפשר צמצום דרמטי של כמות המזומנים במחזור ויאלץ מעלימי מס להיחשף, לדווח ולשלם מס על מנת להחליף את הכספים, להפקידם - או להפסידם".

המהלך לא יצא לפועל מעולם, למרות לחץ מצד המערכת הפוליטית, בשל התנגדות בנק ישראל שאחראי על הנפקת השטרות בישראל. ובכל זאת, עצם האיום בכך גרם להיפטרות ניכרת משטרות 200.

כבר בפברואר 2025 פורסם בגלובס שעל פי נתוני בנק ישראל, נפח שטרות ה־200 במחזור הצטמצם ב־7%, בעיקר לטובת שטרות של 100 שקל. מאז, למרות שבכל שנה לפני כן כמות המזומן בידי הציבור גדלה משמעותית, כמות המזומן הכוללת נשארה במקום. ולמעשה, כמות המזומן במשק מעולם לא עברה מאז את השיא של ספטמבר 2024. ספציפית, שווי שטרות ה־200 הצטמצם מכ־106 מיליארד שקל לכ־100 מיליארד שקל. זאת לעומת עלייה מ־98 מיליארד שקל ל־106 מיליארד בשנה קודם לכן.

האם הפעם החוק באמת יעבור

ומה עכשיו? מטרת צמצום המקסימום להחזקה במזומן ל־200 אלף שקל נועדה בעיקר לאפשר לרשויות לחלט סכומים גדולים יותר של כסף מזומן כאשר אלו נמצאים, למשל בפשיטה על גורמי פשיעה מאורגנת. היום, ניתן לממש חילוט רק כאשר הכסף מקושר לפעילות בלתי חוקית ספציפית. אך כאשר לא ניתן להוכיח קשר כזה, והפושעים־לכאורה טוענים שמדובר בכסף לגיטימי, לא ניתן לגעת בו. חלק זה, כאמור, יהיה קשה יותר להעביר פוליטית, זאת עקב התנגדות של חברי הכנסת החרדים בטענות של קשיים באוריינות פיננסית.

חלק נוסף, שכנראה יהיה קל יותר להעביר, הוא הטלת המגבלה של 6,000 שקל בלבד גם על הפקדת צ'קים אצל נותני שירותים פיננסיים, כמו חלפני כספים וגמ"חים. זו הצורה שבה מתנהלים ארגוני פשיעה, לרבות הברחת שוהים בלתי חוקיים.

ככלל, מקווים בממשלה, יהיה ניתן להיאבק בפשיעה בחברה הערבית בעזרת מלחמה פיננסית: עבודה של אגף התקציבים מ־2021 מציינת ש־12.3% מהערבים בישראל מתנהלים ללא חשבון בנק כלל (לעומת 0.5% בלבד בקרב יהודים לא־חרדים) ושיעור השימוש בכרטיסי אשראי הוא 53% בלבד בחברה הערבית, לעומת 91% אצל יהודים לא־חרדים. 6% בלבד לוקחים משכנתאות, לעומת 42% אצל יהודים לא־חרדים (ואצל חרדים אפילו יותר). המזומן הוא אמצעי התשלום העיקרי, מה שמקל מאוד על ארגוני פשיעה בחברה הערבית להתנהל ולשלם במזומן ביום יום.

בעזרת הגבלות אלו, כך מקווים, יהיה ניתן לעשות את מה שהמשטרה מתקשה לעשות באכיפה ישירה, ולייבש את ארגוני הפשיעה שיוצרים את גל הרציחות שאנחנו חווים בשנים האחרונות.