קרן גידור לכל פועל / צילום: Shutterstock

מדובר בטרנד השקעתי שהולך וצובר תאוצה מתחת לרדאר. קרנות הגידור, מכשיר השקעה מתוחכם שנחשב בעבר לנחלתם של מיליונרים וגופים מוסדיים בלבד, נפתחו לציבור הרחב לפני כשנתיים וחצי, והנתונים מלמדים כי זה אימץ אותו בחום. נכון להיום פועלות 46 קרנות גידור בנאמנות, המוצעות לציבור דרך הבורסה וכבר מנהלות כ־3.5 מיליארד שקל .

● אנשי הנדל"ן שהתחילו בבאר שבע מקימים קרן גידור עם אייל בקשי

● מנהל ההשקעות שממליץ: "זה הזמן לעבור מהקרנות הכספיות, לפני הורדת הריבית"

גם התשואות שמציגות הקרנות הללו תורמות לפופולריות ההולכת וגדלה שלהן. מתחילת השנה רשמו 10 קרנות הגידור בנאמנות הטובות ביותר תשואה של 30% עד כמעט 60%. השיאנית, הראל מולטי־סטרטג'י עלתה ב־58% (לעומת עלייה של 43% במדד ת"א 35) והיקף נכסיה כבר עומד על קרוב לחצי מיליארד שקל, הקרן המנייתית הגדולה בענף.

אבל למבחן האמיתי הקרנות הללו עדיין לא הגיעו. למעשה, מאז הקמתן שוק המניות מצוי בעיקר בעליות חדות, כך שלא ניתן לבחון האם הן אכן מספקות את הסחורה עליה הן גובות מחיר לא נמוך - גידור הסיכונים בשוק ומיתון תנודתיות.

אז מה הן קרנות הגידור בנאמנות, כיצד משקיעים בהן, מה היתרונות והחסרונות שלהן, מי הם כוכבי התשואות הגדולים של הענף ומה מאיים על המשך ההתפתחות שלו? גלובס עושה סדר.

איך משקיעים בקרן גידור בנאמנות?

לפני שנתיים וחצי יצאה לדרך מיני־מהפכה בענף קרנות הנאמנות בישראל. רשות ניירות ערך, לצד ראשי ענף הקרנות, השיקו מוצר השקעה חדש: קרנות גידור בנאמנות. האסטרטגיות המתוחכמות של קרנות הגידור ה"רגילות" שמיועדות למשקיעים כשירים בעלי מיליוני שקלים של הון נזיל, מוצעות לכולם. קרן גידור לכל פועל אם תרצו.

תעשיית קרנות הגידור הפרטיות מנהלת כבר כ־75 מיליארד שקל בישראל, לפי נתוני חברת גלבוע, והפכה בשנים האחרונות לפופולרית עבור בעלי הון המבקשים לגוון את תיק ההשקעות שלהם. הקרנות משתמשות באסטרטגיות מורכבות, כמו מסחר באופציות שונות, נגזרים ומכשירי שוק שונים. והמטרה היא להכות את השוק, ואולי חשוב מכך להימנע מנפילות חדות בתקופות של שוק דובי.

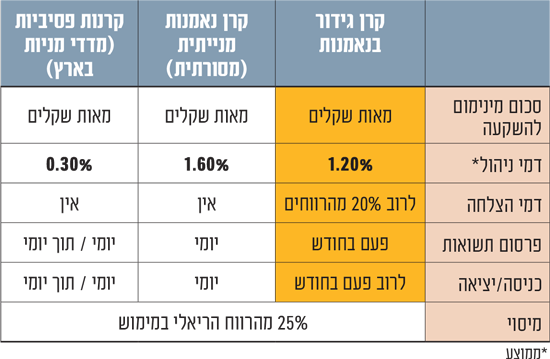

כל זה מגיע עם מחיר: דמי הניהול בקרנות הגידור (הפרטיות) גבוהים משמעותית מבמכשירי ההשקעה הפתוחים לציבור, ובראשם קרנות הנאמנות המסורתיות. הללו נעים סביב 2% מסכום הכסף המנוהל בקרן, בתוספת דמי הצלחה של 20% מהרווח שהשיגו מנהלי הקרנות. מעבר לעובדה שהמוצר הזה מוצע רק למשקיעים כשירים עם הון נזיל של מעל 10 מיליון שקל, רף הכניסה הוא כמיליון שקל למשקיע.

בניגוד לכך, קרנות הגידור בנאמנות מוצעות לכולם. הן לא כוללות סכום מינימום מעבר למחיר יחידת הקרן שמגיע לרוב לכמה מאות שקלים בודדים, וכל אחד יכול לרכוש אותן דרך חשבון המסחר בבנק או בבית ההשקעות.

קרנות הגידור בנאמנות מציעות מספר מודלים של ניהול כספי. רובן מנייתיות, ומציעות אסטרטגיות לונג־שורט, שבהן הקרן משקיעה במניות לטווחים ארוכים ומנצלת הזדמנויות במניות שצפויות להיפגע (להרוויח משורט). חלק מהקרנות הן מולטי־סטרטג'י, כך שהמדיניות שלהן גמישה והמשקיעים יכולים לנסות לבדוק ביצועי עבר או פשוט להסתמך גם על המוניטין של הגוף המנהל את הכסף.

בבורסה כאמור נסחרות כיום 46 קרנות גידור בנאמנות, שמרביתן צברו היסטוריה של מעל לשנה. מי ששוקל להשקיע בהן צריך לקחת בחשבון שהמודל שלפיו הן פועלות מיועד לטווחי זמן ארוכים. המשקיעים הכשירים בקרנות הגידור הוותיקות רצים איתם לאורך שנים.

מה היתרונות והחסרונות במכשיר?

מעבר למחירן, יתרונות נוספים של קרנות הגידור בנאמנות ביחס לאלה הפרטיות הם פיקוח רשות ני"ע על פעילותן והשקיפות שלהן מול המשקיעים (מחויבות לדווח על נכסיהן ועל התשואות שהן מציגות באופן שוטף). זאת, בעוד שקרנות הגידור הפרטיות, מתנהלות בחשאיות ואינן חושפות את הרכב והיקף הנכסים שלהן, התשואות מדווחות ללקוחות בלבד ואין כמעט פיקוח על מהלכי ההשקעה שלהן. בנוסף, את הקרנות הפתוחות לציבור ניתן לקנות או למכור פעם בחודש, לעומת פעם אחת ברבעון בדרך כלל בקרנות הגידור הפרטיות.

מול קרנות הגידור הפרטיות, אם כן, היתרונות ברורים. אבל מה לגבי קרנות נאמנות אחרות? כאן התמונה יותר מורכבת. הנזילות של קרנות הגידור בנאמנות מוגבלת ביחס לשאר התעשייה וניתן למשוך את הכסף לרוב פעם בחודש ולעיתים אף פעם ברבעון. בענף מסבירים שמדובר ברכיב חשוב שכן מנהלי ההשקעות זקוקים ל"ראש שקט" לניהול הקרן.

מבחינת עלויות, מדובר במוצר יקר יחסית: קרנות הגידור בנאמנות גובות לרוב דמי ניהול קבועים מסך הנכסים של 1% עד 1.5% (בדומה לדמי הניהול בקרן נאמנות מנייתית אקטיבית, והרבה יותר ממה שגובות קרנות הנאמנות הפסיביות העוקבות אחר מדדים). אבל העלות הגבוהה באמת היא בדמי ההצלחה. בקרנות הגידור בנאמנות, מנהל הקרן גובה כ־20% מהרווחים, בדומה למצב בקרנות הגידור הפרטיות. המחיר היקר, אומרים בענף, נועד למשוך מנהלי השקעות מתוחכמים יותר.

ויש סיבה נוספת מסביר, ליאור כגן, מנכ"ל מיטב תכלית קרנות נאמנות: "זה לא שהלקוח נפגע מדמי ההצלחה, אם קרן גידור בנאמנות תצליח הוא ישלם אותם (בתוספת דמי הניהול הקבועים), ואם לא הוא ישלם רק דמי הניהול. התגמול הזה מאפשר להביא את המוצר לעולם של סוכני הביטוח ולמכור באמצעותם את הקרנות האלה. סוכן ביטוח לא יכול להפיץ קרן נאמנות, אבל תיק השקעות הוא כן יכול להפיץ. לכן במקום לבחור קרן גידור אחת אפשר להשקיע בתיק קרנות עם פיזור. זו אפשרות לתגמל גם סוכנים בהפצת המוצר".

במודל ההפצה של קרנות הגידור בנאמנות ניתן לתגמל את המפיצים בצורה נדיבה יותר מאשר בקרנות הנאמנות המסורתיות, מה שסייע לקדם את גיוס הנכסים עבורן מצד סוכני ביטוח, אותם גורמים שמגייסים גם לקרנות הגידור הוותיקות.

כמה מס תשלמו על הרווחים?

כמו יתר קרנות הנאמנות, קרנות הגידור הפתוחות לציבור נהנות מיתרון מיסוי, כשתשלום המס על הרווחים הוא רק "ביציאה" ולא מדי שנה כפי שמשלמים בקרנות הגידור הפרטיות.

כגן ממיטב מציין כי גם עבור המשקיעים הכשירים מדובר במודל עדיף: "יש יתרון מס אדיר במוצר הזה. אם לוקחים שני משקיעים, אחד השקיע בקרן גידור והשני בקרן גידור בנאמנות, אצל שניהם הסכום גדל נניח ממיליון שקל ל-־1.3 מיליון שקל בתום שנה. המשקיע בקרן גידור בנאמנות מתחיל את השנה השנייה עם 1.3 מיליון שקל, בעוד שהמשקיע בקרן הגידור הפרטית שילם 25% מסך על רווחי ההון שלו, ויוצא לדרך עם סכום יותר נמוך משמעותית גם אם לא מימש את ההשקעה. משקיעים בקרנות גידור משקיעים לרוב לתקופות ארוכות של 10־15 שנים, אלה סכומים אדירים. כך שיש כאן יתרון מס אדיר לקרנות גידור בנאמנות".

מי המנהלים המובילים בתשואות?

בדומה לתעשיית קרנות הגידור הפרטית, שמשכה אליה את מיטב מנהלי ההשקעות בשוק ההון כך גם קרנות הגידור בנאמנות גייסו מנהלים-כוכבים. בתעשיית הגידור המסורתית למשל, שמות כמו רועי ורמוס, שלומי ברכה וחגי בדש, יוצאי בית ההשקעות פסגות, הקימו את קרן נוקד. גבי דישי ומיכאל וייס, בעברם בכירים בבית ההשקעות תמיר פישמן, הקימו את קרן אלפא. וצחי אברהם, בכיר בכלל פיננסים, הקים את קרן רידינג קפיטל.

גם בקרנות הגידור בנאמנות יש כמה שמות מוכרים. שיאנית התשואות השנה, הראל מולטי־סטרטג'י, מסתייעת במיכה מלכה, מייסד קרן הגידור טוליפ, וגורם מוערך בענף (שבעבר עבד בהראל). מאחוריה בתשואות השנה עומדת מיטב לונג שורט מניות בניהולו של דני בן יאיר שרשמה תשואה של 50%. הגעתו של בן יאיר למיטב, אומר כגן הגיעה בזכות פתיחת קרנות הגידור בנאמנות: "דני בן יאיר הוא מנהל השקעות ותיק ומתוחכם שעבד בקרנות גידור. לפני שהגיע למיטב, הוא סחר כמעט בכל המוצרים מסחורות, דרך אופציות ודולר־שקל, ועד נגזרים וכיוב'. כשהגיע המוצר החדש נוצרה קרקע פוריה להביא אותו אלינו".

במקום השלישי במונחי תשואה נמצאת ילין לפידות מולטי סטרטג'י המנוהלת על ידי יניב קורן, סמנכ"ל ההשקעות של קרנות ילין לפידות, שרשמה מתחילת השנה תשואה של 46%. אחריה נמצאת קבין מולטי סטרטג'י של איש ההשקעות הוותיק רן קבין שעלתה ב־44%.

"בסיכומו של דבר זה מוצר שהתחיל עם הרבה סימני שאלה ותפס תאוצה יחסית מאוד יפה בשוק", אומר יוטב קוסטיקה, מנכ"ל קרנות הנאמנות של מור. בית ההשקעות הקים את קרן הגידור בנאמנות שהיא עדיין הגדולה בענף - מור אסטרטגיות אג"ח. זו קרן שמשקיעה באגרות חוב, ולכן התשואה שלה סולידית יותר. אבל יחסית לקרן שפועלת בעולם החוב, היא רשמה תשואה נאה של 8.4%, בזמן שמדד תל בונד 60 עלה בכ־6% מתחילת השנה.

קוסטיקה מסביר כי לא רק הציבור אוהב את המוצר החדש. "גם פמילי אופיס וגם לקוחות כשירים מסתכלים עליו ומכירים אותו כיום. ביחס לעולם קרנות הגידור (המסורתיות), יש לו הרבה יתרונות מבניים. הוא מאוד נוח, לא צריך לחתום על טפסים, לא צריך להיות כשיר, למעשה אתה יכול לשים איזה סכום שאתה רוצה (ממאות שקלים ומעלה). וכשאתה מסתכל על הביצועים - הן מייצרות ערך למשקיעים שזה בסוף הכי חשוב".

לעומתו, בכיר בקרן גידור ותיקה גדולה מבקש לצנן את ההתלהבות מהמכשיר החדש: "ההתפוצצות של שוק המניות הגיעה בעיקר בשנה האחרונה, ואז גם קרנות הגידור בנאמנות צברו נפח. זה כלי מעניין, אבל בסוף זה גם מוצר ריטייל (לציבור הרחב). אז יש חשש שכמו שהכסף נכנס פנימה ככה הוא גם ייצא החוצה.

"כשזה ריטייל, השוק יכול להתייבש. גם השקיפות עלולה לפגוע בדרך ניהול ההשקעות. מנהל קרן גידור לא רוצה שידעו לאילו ניירות הוא נכנס, כי זה עלול לפגוע בביצועי הקרן, למשל כאשר אג"חים שבהם השקיע נכנסים למצוקה (דיסטרס). קרנות גידור בנאמנות מפרטות פירוט מלא על נכסיהן, וזה עלול להרתיע מנהלים מגופי הגידור הפרטיים".

מה מאיים על המשך הצמיחה בענף?

על המשך השגשוג של ענף קרנות הגידור בנאמנות מרחף איום דווקא מכיוון המגרש הפוליטי. גלובס חשף בשבוע שעבר שעשרות קרנות גידור בנאמנות נתקעו בצנרת הרגולטורית. כשיצאה לדרך היוזמה, רשות ני"ע הובילה להשקתו לפי הוראת שעה - פרוצדורה שנועדה לאפשר זמן לחוקק בחקיקה ראשית את הפעלתה. הצורך בחקיקה נובע מכך שבוצעו התאמות שונות למודל קרנות הנאמנות הותיק, בכדי שמנהלי ההשקעות יוכלו לקבל את הגמישות הנדרשת לצורך הפעלתן בתור סוג של קרנות גידור.

אלא שבקיץ האחרון התפטר יו"ר ועדת הכספים משה גפני מתפקידו, וההליך להשלמת החקיקה נתקע. משום שהחקיקה נתקעה, גם אישור הקמת קרנות גידור בנאמנות חדשות ברשות ניירות ערך נבלם. ההערכה היא שישנן עשרות קרנות שמחכות לאישור, אבל כל עוד לא עבר החוק, הן לא צפויות לקבל אותו.

"היו כבר שני דיונים בוועדת כספים בחודש מאי", אומר גורם בכיר בענף הקרנות. "היו חסרות עוד כשעתיים של דיון בוועדת הכספים כדי להעביר את זה לאישור הכנסת בחקיקה ראשית. אבל אז הגיע מבצע עם כלביא, אחר כך גפני התפטר. לא מן הנמנע שאם זה לא יעבור במושב החורף הקרוב זה כבר לא יקרה. אם זה לא עובר עכשיו עד השלמת התקציב, אני מפחד שזה לא יעבור בכלל ובכנסת הבאה מי יודע מה יהיה".

בסוף ספטמבר העבירה רשות ני"ע החלטה להאריך את הוראת השעה ב־18 חודשים נוספים, ובכך העניקה אוויר זמני לנשימה למנהלי הקרנות הקיימים, כך שהם יוכלו להמשיך לפעול. ללא הארכת ההוראה מנהלי הקרנות היו למעשה עוברים על החוק. מנגד, בצינור של רשות ניירות ערך תקועות עוד כמה עשרות קרנות חדשות שהיו אמורות להגיע לשוק והגישו תשקיף, אך הן טרם קיבלו אישור. ברשות תומכים במוצר החדש יחסית ומאמינים שהוא אכן מעניק ערך מוסף לציבור הרחב, אך ללא חקיקה ידיהם כבולות.

"אם החוק יעבור, זה יהיה מוצר השקעה שיש לו עתיד טוב - הייתי מקצין ואומר שהוא יכול להחליף חלקים נרחבים בענף קרנות הנאמנות המסורתיות. משום שבמקום שתסחור בקרן 70/30 או 20/80, תשקיע אצל גורם רציני שיבנה את התיק בשבילך", אומר אותו גורם בענף.

מטעמו של יו"ר וועדת כספים, ח"כ חנוך מילביצקי (ליכוד), נמסר כי "היו"ר עדיין לומד את הנושא ועובד על זה עם הצוות המקצועי של הוועדה".