גיא ברנשטיין, מנכ''ל מג'יק ופורמולה; ומוטי גוטמן, מנכ''ל מטריקס / צילום: יח''צ, עידן גרוסמן

המיזוג בין חברות הטכנולוגיה מטריקס ומג'יק מתקדם, והשבוע (יום ד') יתקיימו אסיפות בעלי המניות לאישור העסקה בשתי החברות, המשתייכות לקבוצת פורמולה. בבית ההשקעות לידר העריכו בשבוע שעבר שהמיזוג מגלם פוטנציאל רב - והזכירו גם כי עוד לפני שהושלם, שתי המניות הציגו ביצועי יתר ביחס למדדי הייחוס.

● לראשונה: הקרנות הזרות עוקפות את הקרנות הישראליות בהשקעות סייבר

● שנת שיא לדיפנס טק הישראלי: מיליארד דולר זרמו לסטארט־אפים

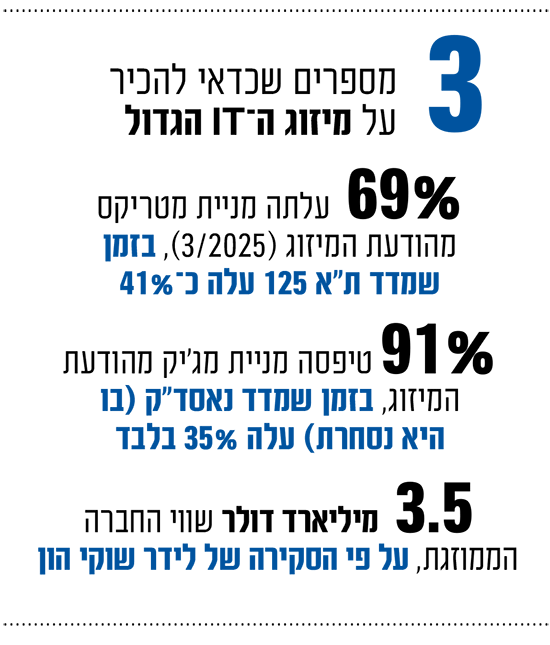

האנליסטית דינה קורשונוב מלידר מציינת שמאז שדווח על ההסכם, בחודש מרץ האחרון, שתי המניות זינקו. מניית מטריקס טיפסה בכ־69% ומג'יק קפצה ב־91%, בזמן שמדד ת"א 125 שבו שתיהן נכללות עלה ב־41% ומדד נאסד"ק, שמג'יק נסחרת גם בו, הסתפק בעלייה של 35% (עם זאת, בתקופה של שלוש השנים האחרונות מג'יק הציגה ביצועי חסר ביחס לשני המדדים).

המהלך המתוכנן יתבצע באמצעות מיזוג משולש הופכי, שבהשלמתו מג'יק תהפוך לחברה בת בבעלות מלאה של מטריקס. היחס במיזוג קובע שלאחר השלמת העסקה בעלי המניות של מג'יק יחזיקו 31.1% מהון המניות של מטריקס, והיתרה תוחזק בידי בעלי המניות הקיימים של חברה זו, ובראשם פורמולה (המחזיקה כיום 48% במטריקס ו־47% במג'יק). להערכת קורשונוב מלידר, יחס ההחלפה לא צפוי להשתנות לאור המורכבות המשפטית.

בזימון לאסיפה שפרסמה מטריקס, היא צירפה חוות דעת על הוגנות העסקה שביצעה חברת פרומתאוס, והמסקנה בה הייתה שיחס ההמרה הוגן וסביר. לפי פרומתאוס, כשבוחנים את הפרמטרים הכלכליים השונים, בחלקם יחס ההמרה טוב יותר לבעלי המניות של מג'יק ובחלקם לבעלי המניות של מטריקס. כך למשל בבחינת ההכנסות או שווי הפעילות (EV) - היחס עדיף למג'יק, ובבחינת הרווח התפעולי והנקי והחוב נטו, הוא לטובת מטריקס.

בלידר מציינים כי המיזוג צפוי להיסגר במהלך חודש ינואר 2026, לאחר השלמת מספר תנאים טכניים, וכן אישור האסיפות (שמתכנסות השבוע). לדברי האנליסטית קורשונוב, העלייה בשווי החברות מאז הדיווח על המיזוג במרץ, הביאה לכך שכיום השווי המצרפי שלהן ממקם אותן במקום ה־8 בין חברות ה־IT הציבוריות בארה"ב, ובמקום ב־3 באירופה (רק Capgemini ו־Indra גדולות מהן, אך משמעותית). לפי הסקירה של לידר שווי החברה הממוזגת יעמוד על 3.5 מיליארד דולר.

להערכת האנליסטית, "עם השלמת העסקה, המיזוג צפוי לתרום לשיפור הסחירות, להגדיל את החשיפה למשקיעים בינלאומיים ולאפשר כניסה למדדים מובילים, לרבות ת"א 35".

סינרגיות וחיסכון תפעולי

קורשונוב מציינת מספר יתרונות למיזוג ובהם למשל סינרגיות עסקיות, שיווקיות ותפעוליות, וחיסכון תפעולי "לנוכח יישום תרבות ניהולית קפדנית המאפיינת את מטריקס". כדוגמה לסינרגיה היא מציינת את תחום הענן: "למטריקס קיימת פעילות גדולה ומבוססת בתחום, עם התרחבות לאירופה, וגם למג'יק פעילות משמעותית בענן, עם נוכחות גדלה בארה"ב. ביחד, שילוב הפעילויות צפוי ליצור קו עסקים גלובלי חזק וצומח. בנוסף, מערכת היחסים האסטרטגית והייחודית של מטריקס (ושל מג'יק) עם AWS של אמזון, מחזקת ביתר שאת את אופק הצמיחה בתחום".

עוד מוסיפה קורשונוב כי "גם בארה"ב הצעת הערך ללקוחות ומעמדה של החברה הממוזגת מתחזקות משמעותית, הודות לשילוב השירותים המקצועיים שמג'יק מציעה יחד עם השירותים של מטריקס". המיזוג יאפשר לדבריה הרחבה משמעותית של דריסת הרגל הבינלאומית, וחיזוק הנוכחות מחוץ לישראל, בפרט בארה"ב, כך שלאחר השלמת העסקה נתח ההכנסות בחו"ל יהיה 25% (כ־17% בארה"ב), לעומת 8% במטריקס כיום.

"מיזוג בסיכון נמוך"

נזכיר כי מטריקס היא ספקית שירותי IT המנוהלת על־ידי מוטי גוטמן, ומג'יק מספקת שירותים בתחום פיתוח ואינטגרציית תוכנה תחת ניהולו של גיא ברנשטיין, המשמש גם כמנכ"ל החברה האם של השתיים, פורמולה.

קורשונוב מציינת גם שהעסקה היא ייחודית וללא עלויות מימון, וכן ללא הוצאות הפחתה גבוהות; מאחר שאין בעסקה החלפת שליטה, החשבונאות מאפשרת להשלים אותה ללא הפחתות וירידות ערך. להערכתה של קורשונוב, "המיזוג מאופיין בסיכוני אינטגרציה נמוכים, לאור היות השתיים חלק מאותה קבוצה עסקית בתחומי פעילות משיקים".

כאמור מג'יק כיום היא מניה דואלית, אך התכנון הוא שבשלב הראשון לאחר המיזוג, החברה הממוזגת תיסחר רק בבורסה בתל אביב, ובעתיד ייבחן מחדש הנושא של רישום כפול. נכון להיום שווי השוק של מטריקס הוא 9.2 מיליארד שקל, ושוויה של מג'יק מגיע ל־4 מיליארד שקל.