השקל ממשיך להתחזק / איור: גיל ג'יבלי

שער הדולר ממשיך במגמת ההיחלשות מול השקל, יום לאחר התפתחות חיובית משמעותית מבחינת ישראל - החזרתו של החלל החטוף האחרון מעזה, רן גואילי ז"ל. נראה כי הציפיות לשיפור במצב הגיאופוליטי, לצד חולשת הדולר בעולם על רקע התחזקות הין היפני, הן שתי המגמות המרכזיות שתומכות בייסוף.

● פי 10 בשלוש שנים: הזינוק בהכנסות שסלל את הדרך לאקזיט של הבורסה

● שתי מניות השבבים מישראל שמובילות את העליות בוול סטריט

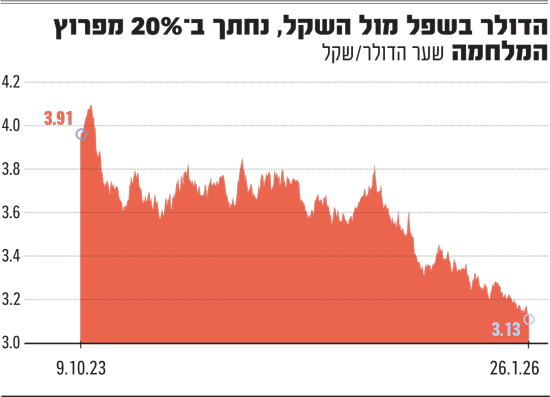

שפל של 4 שנים

הדולר נסחר ברמות שפל שלא נראו זה כארבע שנים. בצהרי יום שלישי הגיע לשער של 3.109 שקלים - ירידה של כ־1% ביחס לשער היציג הקודם. מתחילת השנה נחלש הדולר בכ־2%, ובשלוש השנים האחרונות איבד כ־10% מול השקל. ביחס לשיא שנרשם באוקטובר 2023, עם פרוץ המלחמה (4.05 שקלים לדולר), מדובר בירידה מצטברת של כ־23%.

חולשת הדולר ניכרת גם בזירה הגלובלית, ובעיקר מול הין היפני: בתוך שבוע נחלש הדולר בכ־2.4% לפחות מ־154 ין לדולר. לדברי קובי לוי, ראש דסק אסטרטגיית שווקים בבנק לאומי, בסוף השבוע האחרון התרחש "אירוע חריג" שתמך בפיחות הדולר. "במסגרת האירוע הין התחזק בחדות על רקע שמועות להתערבות של ממשלת יפן, ובמקביל לביצוע Rate check מצד הבנק הפדרלי של ניו יורק - מהלך שעשוי לרמוז על נכונות לפעול בשוק המט"ח".

לוי מוסיף כי "למרות שמדובר בשמועות, הדריכות בשוק רבה - שכן פעילות משולבת של הבנק הפדרלי וממשלת יפן לתמיכה בתיסוף הין היא אירוע חריג ומשמעותי למדי, שאם אכן קרה, עשוי להצביע על פתיחות של הפד לתמוך באופן אקטיבי בפיחות הדולר, שינוי די משמעותי בהקשר המוניטרי־גלובלי".

באשר לשקל, לוי מציין כי בשנה האחרונה הוא מתחזק באופן עקבי מול סל המטבעות, ואף הגיע לאחרונה לשיא כל הזמנים. לדבריו, מדובר בשילוב של שיפור בסנטימנט הגיאופוליטי יחד עם כוחות בסיסיים חזקים: עודף בחשבון השוטף, עודף נכסים על התחייבויות במט"ח, מדיניות הגידור של הגופים המוסדיים וזרימת הון חיובית לישראל.

אם ישבור הצמד דולר־שקל את שער 3.07 שקלים כלפי מטה, הרי שאז יצלול הדולר לרמות שפל שלא פגש מאז שנות התשעים. גם מדד DXY, המשקף את עוצמת הדולר מול המטבעות המרכזיים בעולם, ירד בכ־2% בשבוע האחרון ואיבד כ־2.8% בחצי השנה החולפת.

יותר חשיפה למט"ח

רונן מנחם, כלכלן שווקים ראשי במזרחי טפחות, מסביר כי היחלשות הדולר בעולם משקפת בין היתר את המתיחות בין ארה"ב לאירופה וקנדה, את השיח סביב עצמאות הפד ואת הציפייה להמשך הורדות ריבית בארה"ב. לדבריו, מדובר בתהליך מתמשך ולא באירוע נקודתי. בנוסף הוא מציין ש"מדדי המניות בארה"ב עולים והשקל נוטה להתחזק כנגד הדולר בתגובה. זאת משום שהדבר גורר חשיפת יתר של גופים מקומיים למט"ח/מניות מעבר לים ומאלץ, שוב, המרת דולרים לשקלים".

לדברי מנחם, חלק נוסף מהתחזקות השקל ניתן לייחס למהלכים המדיניים ולמעבר המסתמן משלב א' לשלב ב', "כשהמעורבות והאינטרס של ארה"ב בקידום התהליך ברורים ומספקים רמת ביטחון מסוימת למשקיעים".

מי שמזהה את המגמה כבר זמן רב הוא מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, שמציין כי מאז נובמבר 2024 המליץ הבנק על פוזיציית לונג בשקל. "אנו חושבים גם היום שהשקל צפוי להמשיך ולהתחזק, אם כי סביר שבקצב מתון יותר מאשר בחצי השנה האחרונה", הוא אומר. "יש כוחות בסיסיים שתומכים בשקל, בהם עודף הכספים שנכנסים למדינה על פני אלה שיוצאים. היצוא יותר גדול מהיבוא ויש גם השקעות אדירות של גופים זרים בישראל, בעיקר בהייטק".

אלא שהיו אלמנטים שקיזזו את השפעת התחזקות השקל מול הדולר וסל המטבעות בין השנים 2022-2024, מסביר שפריר, בהם המוסדיים שקנו קרוב ל־35 מיליארד דולר באותן שנים. עוד מציין שפריר כי "הציבור עצמו הגדיל את החשיפה שלו למט"ח, דרך כל טרנד ההשקעה ב־S&P500. לפני זה, בשנים 2020-2021, בנק ישראל היה הגורם שקנה 56 מיליארד דולר בתקופה של שנתיים".

שפריר העריך לאורך התקופה שגם כאשר השקל יתחיל להתחזק, הגופים המוסדיים לא ימשיכו להגדיל את החשיפה למט"ח. "בנוסף בחדר המסחר של בנק הפועלים מעריכים שהם יקטינו את החשיפה וימכרו דולרים. וכך לפי נתוני שלושת הרבעונים הראשונים ב-2025 שפרסם בנק ישראל עד כה, ראינו שהמוסדיים מכרו 7.5 מיליארד דולר. לזה יש לצרף את המגמה החיובית בנאסד"ק (יש מתאם היסטורי שמראה שהשקל מתחזק באותו זמן, ח"ש)".

השקל ימשיך להתחזק?

שפריר ממשיך להעריך שהכוחות הבסיסיים תומכים בשקל חזק, משום שיש גידול משמעותי של ההשקעות במשק. "אני לא רואה את המוסדיים כרגע מגדילים את החשיפה שלהם למט"ח יותר מדי. קצב האינפלציה השנתי צפוי להגיע קרוב לגבול התחתון של היעד ב־2026, מה שאומר שבנק ישראל כנראה יתחיל לחשוב לקנות דולרים (כדי להחליש את השקל, ח"ש). הנגיד אמיר ירון גם אמר בהחלטת הריבית האחרונה שהבנק עשוי להתערב במט"ח כדי למנוע מהאינפלציה לרדת יותר מדי. מצד שני, הוא לא רוצה לסבסד יצואנים, אלא דואג ליציבות המחירים".

מי שנפגע במיוחד משקל חזק הם היצואנים, ובהם גם חברות ביטחוניות שנהנות כעת מגל הזמנות, אך פועלות ברווחיות נמוכה יחסית להייטק. מרבית ההזמנות נקובות במט"ח, ולכן הייסוף פוגע בהכנסות במונחי שקל - אם כי חברות רבות מגדרות את הסיכון באמצעות עסקאות מט"ח.