איתי בן זאב, מנכ''ל הבורסה ומבעלי מניותיה / צילום: כדיה לוי

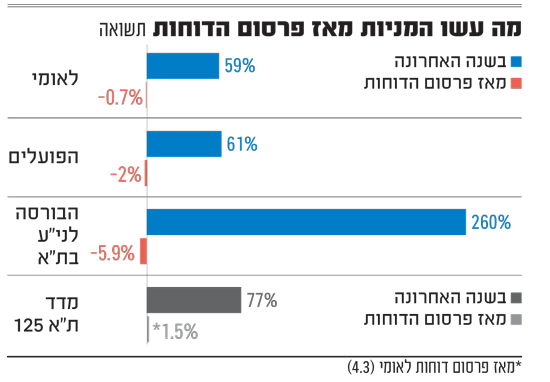

לקראת סוף השבוע פרסמה הבורסה לניירות ערך בת"א דוחות שיא לשנת 2025; שנה אותה היא סיימה עם זינוק חד של 80% ברווח הנקי שהסתכם ב־181 מיליון שקל. בנוסף, הבורסה הודיעה על חלוקת דיבידנד ענק בסכום של כ־145 מיליון שקל, המהווה כ־80% מהרווח השנתי. אלא שלמי שציפה לזינוק במניה בעקבות הדוח המצוין, נכונה אכזבה. חרף תוצאות השיא שלחו המשקיעים את מניית הבורסה לירידות של כמעט 6% ביום המסחר שלאחר פרסום הדוחות (ו').

● המון תשואה, מעט כסף: מדדי ת"א הלוהטים מתקשים למשוך השקעות

● שאלות ותשובות | קפיצה של 55% בארבעה חודשים: איך כדאי להשקיע בסקטור הלוהט של הבורסה?

תופעה דומה, גם אם נחרצת פחות, נצפתה במניות שני הבנקים הגדולים, לאומי והפועלים, שאיבדו גובה לאחר שהציגו בשבוע שעבר רווחי שיא לשנת 2025. לצד הדוחות הכריזו השניים על דיבידנד בהיקף חסר תקדים, שלא הפריע לחלק ממהשקיעים למכור את המניה מיד לאחר פרסום הדוחות. מה עומד מאחורי המכירות במניות בסקטור הפיננסים, והאם בכל זאת נותר להם מקום לעלות?

"הזדמנות לממש רווחים עבור חלק מהמשקיעים"

בשוק מציינים כי המימוש במניית הבורסה הוא מקרה מובהק של "קנה בשמועה, מכור בידיעה". אסטרטגיית מסחר, שמבוססת על ההנחה שלמשקיע כדאי לקנות את המנייה או כל נכס אחר, בזמן שמופיעות שמועות חיוביות ביחס אליו, ולמכור כאשר השמועות מקבלות תוקף והופכות לרשמיות. זאת היות ובשלב זה המניה כבר מתמחרת את הצפי לבשורות החיוביות ומאפשרת לקונה למכור את הנכס ברווח.

"זה מקרה קלאסי שהמשקיעים קונים את השמועה ומוכרים את הידיעה", אומר עופר בן שימול, מנהל הפמילי אופיס של בית ההשקעות אמ.אס.רוק. "מניות הפיננסים נהנות מגאות ועליות מחירים מאוד חדות. מגיעים דוחות שהם מצוינים, שמאששים בעצם את מה שציפו, ולכן עבור חלק מהמשקיעים מדובר בהזדמנות לממש רווחים. אבל צריך לשים את זה בפרופורציה בסוף זה לא מימוש עצום".

ברקע, יש גם מי שמציינים את התמחור הגבוה של מניית הבורסה בת"א שזינקה מתחילת השנה ביותר מ־70%, תוך שהיא משלימה קפיצה של יותר מ־260% בשנה החולפת, לשווי של מעל 15 מיליארד שקל. מה ששיקף לה ערב הדוחות מכפיל רווח של מעל 100 - נתון חסר תקדים, ששמור בעיקר למניות צמיחה, שלרוב מחזיקות בטכנולוגיה או במוצר פורץ דרך.

"אחרי זינוק של מאות אחוזים בשנה האחרונה, גם מניית הבורסה חוותה יציאת אוויר והתאמה של מחיר המניה לערכים כלכליים יותר", מסביר קובי שגב, שותף מנהל בבית ההשקעות אקורד. "מניית הבורסה הוסיפה לערכה כ־5 מיליארד שקל לאחר הודעת פאלו אלטו על הרישום בארץ לפני כחודש. נכון שמחזורי המסחר יגדלו ועמלות המסחר של הבורסה יצמחו, אבל לדעתנו לא בהיקף ששווה לזינוק במניה. הבורסה אמנם הראתה דוחות טובים מאוד, ויש לה מנוף תפעולי משמעותי (הכנסות משתנות והוצאות קבועות), אולם מחיר המניה אינו מחיר מציאה כיום, בלשון המעטה".

"הבנקים יושפעו לרעה מהפחתת ריבית"

בדומה לבורסה, גם שני הבנקים הגדולים במשק דיווחו במהלך השבוע שעבר על רווחי שיא, מה שכאמור לא הפריע למניותיהם לרדת בניגוד למגמה בשוק. כך, מניית הפועלים ירדה מאז פרסום תוצאותיה לקראת סוף השבוע האחרון ב־2%, בזמן שמדד ת"א 125 עלה ב־1.5%. תמונה דומה נרשמה גם ביחס למניית לאומי שירדה ב־2% ביומיים לאחר הדוחות, אך התאוששה במעט במהלך יום המסחר האחרון בשבוע שעבר (ו'), וכעת נסחרת במחיר הנמוך בכ־0.7% ממחירה לפני פרסום הדוחות.

לאומי, בניהולו של חנן פרידמן, רשם בשנת 2025 רווח שיא של 10.3 מיליארד שקל, עלייה של 5% ביחס לשנת 2024. לצד זאת, בלאומי בחרו לחלק ברבעון האחרון דיבידנד של 1.7 מיליארד שקל, מתוכו 1.3 מיליארד שקל יחולקו במזומן והיתרה ברכישה עצמית של מניות הבנק. מה שמביא את הדיבידנד המצטבר שחילק הבנק בגין 2025 ל־5.9 מיליארד שקל, כ־58% מהרווח השנתי.

בבנק הפועלים, בניהול ידין ענתבי, הציגו גם כן רווחי שיא בשנת 2025 שעמדו על 9.8 מיליארד שקל. בדומה ללאומי גם דירקטוריון הפועלים הודיע על חלוקת דיבידנד רבעוני ענק של 1.24 מיליארד שקל (60% מהרווח), 991 מיליון שקל מתוכו יחולקו לבעלי המניות במזומן והיתרה תשמש לתוכנית רכישה עצמית של מניות הבנק.

שגב מאקורד מסביר כי בדומה לבורסה "גם הבנקים הציגו דוחות טובים ואופטימיים להמשך, ומה שראינו זה בסה"כ התאמה של המחיר, כך שהוא יהלום את התחזיות הנובעות מהדוחות שפורסמו. "הבנקים משתפרים ומתייעלים כתוצאה מדיגיטציה וקיצוצים בכוח אדם אולם תהליך הפחתת הריבית משפיע לרעה, כך שאם ראינו בחמש השנים האחרונות שיפור משמעותי בתשואה על ההון, כנראה לא נראה שיפור נוסף אלא מספרים דומים", הוא אומר.

לפיכך, הוא ממשיך, "מניות הבנקים ביצעו התאמה מטה של המחיר. כלל אצבע בהשקעה בבנקים הוא שהמחיר הכלכלי (מכפיל רווח של 10) מתקיים שבנק נסחר במכפיל הון השווה ל־10 פעמים התשואה על ההון החזויה, ולכן בעתיד הנראה לעין מכפילי הון של 1.55 בפועלים ובלאומי (סביב במחיר הנוכחי אחרי התיקון) הנובעים מתשואה על ההון חזויה של 15.5% אלה, מה שנקרא - מחיר כלכלי מלא".

למרות הירידות האופטימיות נשמרת

עם זאת, במבט קדימה - בשוק יש לא מעט גורמים שמציינים כי עדיין יש מקום לאופטימיות. כך למשל, ליאור לובלין מנהל מחלקת המחקר בבית ההשקעות אי.בי.אי, בחר להעניק למניות לאומי והפועלים מחירי יעד המשקפים אפסייד של כ־12% על שערם הנוכחי.

באשר ללאומי הוא מציין כי באופן יחסי לשאר הבנקים התמחור של המניה "עדיין נוח אל מול התחזיות של הבנק לשנתיים הקרובות, אך המובהקות של התמחור ירדה", לדבריו, "התחזית של הבנק קדימה גבוהה מהצפי המוקדם".

ביחס לבנק הפועלים, מציין לובלין כי הדוח "מעט מאכזב ביחס לציפיות ברבעון". לדבריו, "הבנק נכנס ל־2026 בנקודת פתיחה טובה", והמניה "בהחלט לא יקרה, אך עם זאת (המחיר, א"ג) אינו גבוה כמו בעבר ואפסייד משמעותי יותר תלוי רבות ביכולת של הבנק להכות את התחזית".

בן שימול מאמ.אס.רוק מוסיף כי "בהנחה שהמערכה הזאת תיגמר מתישהו גם אם תהיה תקופת אי־ודאות, עדיין יש איזשהו שינוי מאוד גדול ביחס למעמד של ישראל, שממצבת את עצמה כמעצמה אזורית. העדנה הזאת תבוא לידי ביטויגם במערכת הפיננסית. לכן, מניות הפיננסים למרות העליות החדות בשנה האחרונה הן מרכיב חשוב בתיק. לא יודע אם הייתי קונה בנק כזה או אחר, אבל בטח הייתי קונה תעודה על מניות הפיננסים והביטוח", הוא מסכם.