סניף סופרמרקט בתל אביב / צילום: בר לביא

ערב המערכה הנוכחית נראה היה שישראל בדרך לצאת מהאינפלציה. מדד המחירים לצרכן התייצב באמצע הטווח שקובע החוק (1%-3%). בהתאמה, החל מתווה של הקלה מוניטרית, ובנק ישראל הוריד פעמיים את הריבית ברציפות, עד לרמה של 4%.

● בלעדי | מערכת הביטחון דורשת תוספת של 65 מיליארד שקל מעל התקציב המקורי

● לאוצר יש שתי תחזיות הפוכות, עם מחיר לא מבוטל בצידן

ואולם, אז הגיעה המלחמה, ואיתה השפעות שונות, שבעיקר מאיימות מחדש לפרוץ את רמת האינפלציה: החל מההתייקרויות כתוצאה ממשבר האנרגיה, ועד לגירעון הממשלתי המזנק, והשפעת המלחמה על שוק המט"ח.

עליות רוחביות בפברואר

עוד קודם לכן, גם מדד המחירים לצרכן לחודש פברואר, שפורסם השבוע, הפתיע מעט לרעה את האנליסטים. המדד הציג עלייה של כ-0.2% וקצב האינפלציה השנתי עלה ל-2%, ביחס לתחזיות שעמדו על 1.8%, בדומה למה שהיה בחודש הקודם. היו אף כאלו שהעריכו שתהיה ירידה קטנה ביחס לחודש שעבר.

העליות בפברואר היו רוחביות, וההפתעה נבעה לפי כלכלנים בעיקר מקפיצה חדה יחסית במחירי הטיסות לחו"ל והאצה במחירי השכירות. וכל אלו כאמור עוד לפני המלחמה. כעת, כלכלנים צופים השפעות שונות בהתאם לאופי המתמשך של המלחמה ולאופן סיומה.

מודי שפריר, האסטרטג הראשי של בנק הפועלים, סבור שהמלחמה מול איראן צפויה להוביל לעלייה בסביבת האינפלציה הגלובלית והמקומית. ככל שזו תתארך, היא תהיה משמעותית יותר, לדבריו. ומנגד, סיום קרוב של המלחמה ימתן את ההשפעה על סביבת האינפלציה, אבל לא יעלים אותה לחלוטין, כל עוד השלטון בטהרן לא הוחלף.

כך, בעקבות תקיפת האוניות במצרי הורמוז והשיבושים באספקת הנפט העולמית, ההשפעה מורגשת בארה"ב יותר מאשר בישראל. ועדיין, ישנה השפעה ישירה גם על מדד המחירים לצרכן שלנו. לפי שפריר, כלל האצבע הוא שכל התייקרות של 10% במחירי הנפט מעלה את המדד באופן ישיר ב-0.06% לפחות. הזינוק במחירים מתחילת המלחמה צפוי לדבריו להעלות את המדד בכ-0.4%.

ואולם, עלייה במחירי האנרגיה באה לידי ביטוי בהשפעתה על האינפלציה גם בדרכים עקיפות, כמו העלייה במחירי הטיסות. לפני המלחמה, כלכלים רבים העריכו שמחירי הטיסות ירדו, על רקע הגידול בתחרות, בעקבות חזרתן של החברות הזרות לשוק. אך התארכות המלחמה תוביל לעלייה במחירים הן בשל צמצום התחרות, כשחברות זרות מפסיקות לטוס לישראל, ובעיקר בשל העלייה במחירי הדלק הסילוני. "ההשפעה של עליית מחירי האנרגיה על ענף התעופה חריפה אף יותר מההשפעה על מחירי הנפט הגולמי", מסביר שפריר.

בהקשר זה כדאי להזכיר את דבריו של מנכ"ל ישראייר אורי סירקיס. בראיון לגלובס בימים האחרונים אמר סירקיס ש"המחירים בוודאות יעלו כאשר תהיה חזרה לשגרה". הוא ייחס זאת לרמת הסיכון, מחירי הפרמיה של הביטוח והדלק.

צפי ללחצי שכר

ואם זה לא מספיק, השפעה עקיפה נוספת היא על מחירי התובלה הימית והאווירית והשיבושים בשרשראות האספקה בעולם. ככל שהן יורגשו יותר בעולם, כך יחלחלו וישפיעו על ישראל. בנוסף, שפריר מעריך שתהיה עלייה במחירי השכירות, כתוצאה מהגידול בביקוש לממ"דים שכבר האיצה אחרי מבצע 'עם כלביא' ביוני.

לאחרונה גם החלו דיווחים על גיוס מחודש של אלפי חיילי מילואים, נוכח אפשרות להתרחבות המלחמה בלבנון. זו עשויה להוביל כמו בעבר לפגיעה בהיצע העובדים במשק, וכך גם ללחצי שכר שמביאים בתורם להשפעה על האינפלציה.

מתן שטרית, כלכלן ראשי בקבוצת הפניקס, מסביר שהתחזקות האינפלציה מורגשת בעיקר בסעיפים ספציפיים, שישפיעו כבר במדד לחודש מרץ: הזינוק במחירי הנפט יתגלגל להשפעה על תובלה ימית ואווירית והתייקרות היבוא, לצד אינדיקציה על עלייה במחירי הפירות והירקות.

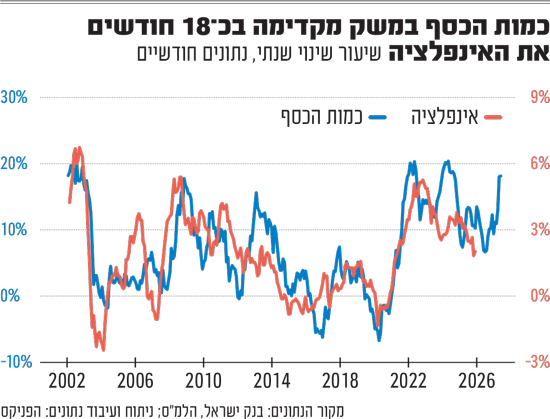

כמות הכסף זינקה

נוסף על הסיבות הכלכליות, שדוחפות את המחירים מעלה, שטרית מציג גם אירוע נוסף, שקשור בכמות הכסף הנזיל למשקי הבית ולעסקים. מדובר ב"תיאוריה מוניטרית" שמקשרת בין כמות הכסף לאינפלציה.

שטרית: "אם כמות הכסף עולה, וכמות השירותים נשארת, אז המחירים הולכים ועולים. בשנים האחרונות אנחנו רואים שמצרף הכסף הרחב, שכולל את הפיקדונות ואת העו"ש הנזילים שבידי הציבור, מציגים האצה - גם בסך הכסף וגם בקצב. הכסף הזה יכול להעיד על אינפלציה אפשרית בעוד 18 חודשים. זו אינדיקציה לכך שעד סוף המחצית הראשונה של שנת 2027 נראה האצה מחודשת באינפלציה".

לדבריו, הגידול בכסף הזמין מיוחס לכמה סיבות: גורמים פיסקאליים ובהם המענקים ששולמו מאז תקופת הקורונה ומאז שבעה באוקטובר למפונים, למילואימניקים ולעסקים. לאלו מתווספים גם גורמים מוניטריים, כמו מימוש נכסים פיננסיים לאחר עליות בשווקים, וכן עלייה אפשרית בחיסכון הצרכני.

שטרית מסביר שהתיאוריה הזו משתלבת יד ביד עם הגורמים השונים להגברת האינפלציה. בהקשר זה אפשר להזכיר שבנק ישראל בתחזית האחרונה שלו - שבוודאי תתעדכן בסוף החודש בעקבות המלחמה - צפה אינפלציה של 1.7% בשנת 2026 ושל 2% בשנת 2027. "יתכן שהבנק בעצמו עוד קודם למלחמה ראה האצה מחודשת אפשרית לאינפלציה", הוא אומר.

השפעות המלחמה מייצרות לדבריו גם סיכונים אינפלציוניים ליום שאחריה. כך למשל, אם במדינות המפרץ יורדת תפוקת הנפט, ייקח זמן רב עד שתיפתח מחדש.

בינתיים, הממשלה בישראל העלתה את יעד הגירעון ל-5.1%, אך גופים פיננסיים טוענים שמדובר בהערכה לא ריאלית. בבית ההשקעות מיטב ציינו שהיעד הריאלי יותר הוא 5.5%.

יחס החוב תוצר של ישראל יטפס לפי בנק ישראל ל-70% בסוף השנה. "הגירעון נמצא ברקע הלחצים האינפלציוניים. בהגדרה, ככל שגירעון גדל, המדיניות הפיסקאלית מרחיבה ומעודדת ביקושים, וזה עשוי להפעיל לחצים כאלו ואחרים. אבל אם תהיה העלאת מסים כזו או אחרת, תהיה השפעה מז'ורית יותר", אומר שטרית.

נעלם המט"ח

ולבסוף - נעלם נוסף שישפיע על האינפלציה הוא שוק המט"ח, שכן ככל שהשקל מתחזק, כך הוא משפיע על הורדת האינפלציה. הדולר חזר להתחזק מאז תחילת המלחמה, ולדברי שטרית "זה מאוד תלוי איך תסתיים המלחמה. אם יהיה תרחיש אופטימי של נפילת משטר ומזרח תיכון חדש, השקל יתחזק, ויתקזזו חלק מהלחצים האינפלציוניים ככל שיהיו.

"מנגד, אם נסיים את המלחמה בתרחיש אחר, שישאיר אפשרות שנראה בו אירועים מחודשים בכל כמה חודשים, זה יהיה פחות חיובי לשוק. צריך לזכור גם שהגענו לפני המלחמה לרמות נמוכות לדולר שקל. לכן קשה להגיד שמכאן שנה קדימה, המטבע הישראלי ימשיך לתרום לשלילת האינפלציה, לעומת הטענה השנייה שנראה דווקא עלייה מחודשת בשער החליפין".