פרויקט של אאורה בנתניה. שיתוף פעולה עם מועדון חבר / צילום: evolve media

רגע לפני חג הפסח פרסמו חברות הבנייה למגורים את הדוחות הכספיים לרבעון הרביעי ולשנה כולה - דוחות שריכזו עניין רב על רקע ניסיונן של החברות להיאבק בהאטה במכירות באמצעות מבצעי מימון ויצירתיים.

● מפת השכירות בישראל משתנה: אלו השכונות שמושכות את המשקיעים

● יזם הנדל"ן שינסה למכור פנטהאוז ב-40 מיליון שקל ביפו

האם המבצעים הצליחו לבלום את הירידה במכירות? עד כמה עמוקות היו ההנחות שהציעו החברות על מחירי הדירות? ומה צפוי לענף ב־2026? הנה שלוש נקודות על דוחות הענף הכי מדובר בשנה האחרונה.

המכירות: "הנתונים מצביעים על האטה בהיקף הפעילות בענף"

למרות גל מבצעי המימון והניסיונות של היזמים לעורר את הביקושים, דוחות 2025 מצביעים על תמונה ברורה: המכירות בענף הבנייה למגורים נותרו חלשות, ובמקומות שבהם כן נרשמו היקפי מכירות גבוהים, ברוב המקרים מדובר היה בפרויקטים של המחיר למשתכן או מבצעים של קבוצות מועדון.

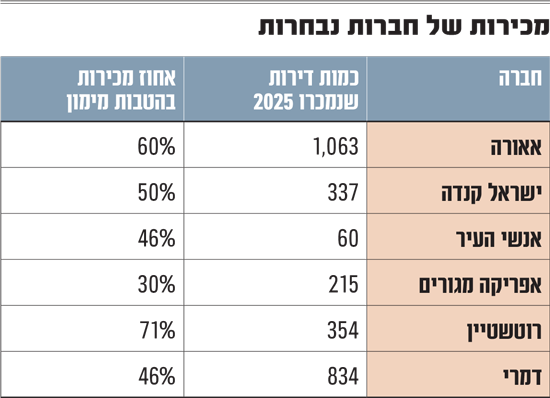

כך למשל, אאורה מכרה ב־2025 כ־1,063 דירות, בדומה ל־1,048 דירות ב־2024, ואף ציינה ש־153 יחידות דיור נוספות נמכרו לאחר תקופת הדוח. אולם מבט לעומק מגלה כי חלק נכבד מהמכירות נרשמו בפרויקט מחיר למשתכן באופקים, שם מכרה החברה יותר מ־350 דירות. עוד 300 דירות נמכרו בפרויקט "הסטריפ - רצועת העיר החדשה" בנתניה, שם יצאה החברה בקיץ שעבר במבצע מכירות בשיתוף מועדון "חבר".

דוגמה אחרת היא זו של חברת פרשקובסקי, שבדוחות שלה נרשמה קפיצה חדה לכאורה במכירות: 393 יחידות דיור בשנת 2025, לעומת 152 בלבד בשנת 2024. אלא שעיקר הגידול נבע ממכירת 283 דירות בפרויקט "מורדות לינקולן", גם הוא במסגרת תוכנית מחיר למשתכן - אותו פרויקט שבו רשמה החברה גם הפרשה להפסד בגין חלק מהדירות שנמכרו במסגרת התוכנית.

גם דוחות אפריקה מגורים משקפים נתוני מכירות נמוכים. ב־2025 נמכרו 215 יחידות דיור, לעומת 535 יח"ד ב־2024, ירידה של כ־40%. ברבעון האחרון השנה מכרה אפריקה ישראל 29 יח"ד בעוד ברבעון האחרון של 2024 מכרה 215 דירות.

"ענף הבנייה למגורים מסיים את 2025 בסביבה מאתגרת. הנתונים בשטח מצביעים על האטה ברורה בפעילות, ירידה בהיקפי העסקאות, בעיקר בדירות חדשות, לצד עלייה במלאי הדירות הלא מכור ולחץ מתמשך על הרוכשים נוכח סביבת ריבית גבוהה", אומר שמואל בן אריה, סמנכ"ל השקעות בפיוניר ניהול הון.

עוד הוא מציין כי שוק הנדל"ן למגורים אינו במשבר עמוק, אך הוא בהחלט בהאטה. לדבריו, "החברות הציבוריות אינן מתעלמות מכך בדוחותיהן, אך הן משקפות את המציאות בדרך מתונה יחסית דרך תנאי העסקה, הערות חשבונאיות והסברים איכותיים, ולא דרך ירידה חדה במחירים המוצהרים. לכן, כדי להבין את מצב השוק האמיתי, צריך להסתכל לא רק על המחיר הרשמי של הדירה אלא על כלל תנאי העסקה.

"אאורה למשל מצליחה לשמור על רמת פעילות גבוהה מאוד עם מכירה של כ־1,036 דירות ב־2025, כמעט ללא שינוי לעומת השנה הקודמת. אבל כשמסתכלים לעומק רוב המכירות הללו נתמכות במבצעי מימון, ולא בביקוש 'טבעי'. בישראל קנדה התמונה הפוכה: החברה מכרה כ־337 דירות בלבד ב־2025, ירידה לעומת השנה הקודמת, אך במחיר ממוצע גבוה במיוחד של כ־6.2 מיליון שקל לדירה, מה שמדגיש את ההתמקדות בפרויקטי יוקרה".

זיו עין אלי, אנליסט נדל"ן ב־IBI בית השקעות, אומר כי אין ספק שהמכירות ב־2025 היו חלשות בהשוואה ל־2024, אך מציין כי צריך לזכור ש־2024 הייתה חזקה במיוחד והירידה במכירות בהשוואה אליה נבעה מהמשך סביבת ריבית גבוהה וכן משני אירועים נוספים שתרמו להאטה: העלאות המע"מ ומגבלות בנק ישראל על מבצעי המימון לרוכשים.

לדבריו, "העלאת המע"מ ל־18% החל מ־2025 גרמה לרוכשי הדירות להקדים עסקאות אשר השפיעו לחיוב על מכירות הקבלנים ברבעון הרביעי של 2024 ומנגד השפיעו עליהן לשלילה ברבעון הראשון של השנה".

עוד הוא מציין את מגבלות בנק ישראל על מבצעי הקבלנים: בסוף הרבעון הראשון של 2025 בנק ישראל הטיל מגבלות על מבצעי הקבלנים במטרה לצמצם את הסיכון לרוכשים, ליזמים ולמערכת הבנקאית, מה שגם הוביל לא מעט חברות לחשב מסלול מחדש למען האצת הביקושים.

עין אלי מוסיף כי הריבית הגבוהה במשק, שירדה רק פעמיים מאז החל מתווה הריבית של בנק ישראל, מקשה גם היא על הביקושים. מצד אחד, היא מייקרת את המשכנתא לרוכשים, ומצד שני היא מייקרת את הוצאות המימון של החברות בצד התזרימי.

לצד זאת הוא מזכיר את העלייה במחירי תשומות הבנייה שנבעה בין היתר מהפסקת העסקת עובדים פלסטינים והעסקת עובדים זרים וישראלים במקומם. "במצב רגיל עלייה זו הייתה מתגלגלת אל רוכשי הדירות בדרך של העלאת מחירים, אולם נראה שבסיטואציה הנוכחית הקבלנים ייאלצו לספוג לפחות חלק מהעלויות", הוא מסביר.

הטבות המימון: "גם מבצעי הקבלן לא הרימו את המכירות"

ההאטה במכירות שחווה הענף לצד ההגבלות של בנק ישראל על מבצעי המימון הובילה את היזמים לצאת בשלל מבצעים יצירתיים שהובילו להנחות משמעותיות עבור הרוכש בשנה החולפת. הלוואות קבלן, פטור מהצמדה, "טרייד אין" על הדירה הישנה, וקניית דירה עם אפשרות יציאה הן רק חלק משורה של הנחות משמעותיות במחירי הדירות.

מתן שטרית, הכלכלן הראשי של הפניקס, מסביר כי מהדוחות עולה כי בחלק מהמקרים שיעור הדירות שנמכרו עם הטבות מימון הגיע לכ־50% מסך הדירות שנמכרו, ושווי ההטבות עצמן נע בטווח של 5% עד 10% מערך הדירה.

כך, בדוחות אפריקה מגורים צוין כי בכל הנוגע לדירות שנמכרו תחת מבצעי קבלן, היקף העסקאות ב־2025 הכוללות הטבת 80/20 ו/או הטבת הלוואה מסתכם ב־66 יחידות דיור, ובהיקף כספי של כ־102 מיליון שקל. כלומר, כ־30% מסך יחידות הדיור שנמכרו ב־2025.

גם באאורה דווח כי רק 40% מהדירות נמכרו ב"מכירה רגילה" - כ־418 דירות, וכל היתר נמכרו דרך מבצעי מימון: כ־151 דירות נמכרו דרך הלוואות קבלן (בחברה הבת מגידו בלבד) וכ־467 דירות נמכרו בשיטת 80/20 ו-90/10.

אאורה יצאה בנובמבר האחרון במבצע "דירה בביטחון", שאיפשר לרוכשי הדירות אפשרות ביטול ללא קנס של הסכם רכישת הדירה, אם מחיר השוק של הדירה ירד ביחס למחיר הרכישה בפועל שישה חודשים לפני מועד המסירה הצפוי. באשר למבצע זה מציינים באאורה כי "הקמפיין הביא לתנועת רוכשים משמעותית במשרדי המכירות, אשר העדיפו הטבות שיווקיות אחרות וכי במבצע עצמו נרכשו מספר לא מהותי של דירות הכוללות אפשרות ביטול חוזה ללא קנס".

באאורה מסבירים כי בשל המספר הלא מהותי שבו נמכרו דירות במסגרת מבצע "דירה בביטחון" בחרו לא לכמת את מספר הדירות שנמכרו במבצע.

בהמשך לכך שטרית מציין כי "נראה כי המבצעים אכן תרמו לתמיכה במכירות, ואת זה ניתן היה לזהות עוד לפני פרסום הדוחות עצמם. משרד האוצר מפרסם מדי חודש נתונים על שיעור הדירות שנמכרו עם הטבות מימון מתוך סך המכירות בשוק החופשי, ומהם עלה כי במהלך 2025 חלק לא מבוטל מהעסקאות בוצע במסגרת מבצעים כאלה.

"לפי החלוקה האזורית של האוצר, הכוללת את אזורי המרכז, תל אביב, באר שבע, נתניה וחדרה, המהווים יחד כ־60% ממכירות הקבלנים בשוק החופשי - מעל 30% מהדירות בשוק החופשי (בממוצע) נמכרו ב־2025 עם הטבות מימון".

דרישות הרשות לני"ע לדיווח שקוף יותר בכל הנוגע למבצעי הקבלן הכריחו את החברות לתת תמונה רחבה יותר בכל הנוגע להיקף המכירות של יח"ד על ידי מבצעי מימון אולם הדיווחים אינם אחידים.

בן אריה מדגיש כי "באאורה אין בדוח פירוט כמותי דומה של שיעור עסקאות עם הלוואות קבלן או אומדן הנחה אפקטיבית, אבל החברה כן כותבת שהיא השתמשה ב־2025 במבצעי מכירות מוקדמות שמזרימים תקבולים מוקדמים, ובמבצעים לעידוד רוכשים להקדמת תשלומים.

"באותו דוח היא גם מציינת שבמרץ 2025 בנק ישראל פרסם הנחיות חדשות המגבילות, בין היתר, הלוואות קבלן ומימון פריסות תשלומים של 80/20. כלומר, אאורה מאשרת שהכלי הזה היה מהותי מספיק כדי שהרגולציה סביבו תשפיע ישירות על קצב המכירות בענף".

גם בישראל קנדה הוסיפו פירוט על מבצעי המימון של החברה. בדוח צוין כי כדי לשמור על מעמדה התחרותי בשוק הנדל"ן ובדומה לרוב חברות הנדל"ן במשק, "מציעה ICR לרוכשים בשוק החופשי הטבות כגון פטור מהצמדת התמורה למדד וכן פריסה מיטיבה בהתקשרויותיה למכירת יחידות דיור".

כאן ציינה החברה כי היקף המכירות במבצעי מימון ב־2023 עמד על שיעור של כ-80%, בהיקף כספי כולל של כ-341 מיליון שקל; ב־2024 הוא עמד על כ-55%, בהיקף כספי כולל של כ-612 מיליון שקל; וב־2025 הוא עמד על 52%, בהיקף כספי כולל של כ-295 מיליון שקל.

אב־גד, שיצאה במהלך 2025 במהלך שיווקי חדש הכולל רכישת דירה במסלול "טרייד־אין" (כלומר, החברה תרכוש את הדירה הישנה של הרוכש הפוטנציאלי והוא ירכוש דירה באחד מהפרויקטים של אב־גד ברחבי הארץ), ציינה בתוצאותיה הכספיות כי "החברה לא התקשרה בהסכמי בלעדיות בקשר עם מסלול זה, ומכירת דירות 'הטרייד־אין, צפויה להתבצע באמצעות מתווכים מתמחים באזורם". עוד צוין כי העלויות של מהלך שיווקי זה הסתכמו במהלך חודש דצמבר לסך של 1.7 מיליון שקל.

כך, נראה כי גם לאב־גד מבצעי המימון לא עזרו, והחברה סיימה את 2025 עם מכירה של 66 דירות, לעומת 71 דירות שמכרה ב־2024 וברבעון האחרון של השנה מכרה 11 יחידות דיור בלבד בשבעה פרויקטים שונים לעומת 27 יחידות דיור שמכרה ברבעון האחרון של 2024. בתוך כך סיימה אב־גד את 2025 עם הפסד עמוק של כ־11.2 מיליון שקל.

התחזית: "ירידת המחירים תימשך גם ב־2026"

אז מה צפוי לחברות הנדל"ן ב־2026?

שטרית מסביר כי "עד פרוץ המלחמה, הסביבה המאקרו־כלכלית עוד הותירה פתח לתוואי של הפחתות ריבית, שהיה עשוי בהמשך לתמוך בהתאוששות מסוימת בשוק הדיור. אלא שכעת נראה כי הפחתות הריבית מתרחקות, והמשמעות היא המשך לחץ על צד הביקוש, בעיקר על רקע סביבת מימון יקרה יותר ושחיקה ביכולת הרכישה של חלק מהמשקי הבית".

עוד הוא מעריך כי גם מבצעי המימון, שסייעו בשלב מסוים לתמוך במכירות, אינם בהכרח מספקים את אותה אפקטיביות לאורך זמן.

לדבריו, "בחודשים האחרונים נראה כי למרות השימוש הנרחב במבצעים, מספר העסקאות בדירות חדשות בשוק החופשי ממשיך להצביע על חולשה יחסית.

"מלאי הדירות החדשות שנותרו בידי הקבלנים מוסיף להיות גבוה, ואף הגיע לרמה של למעלה מ־86 אלף דירות, ונראה שזה לא יעצור שם.

"לכך יש להוסיף גם את סוגיית הביטולים (ביטולי עסקאות) שעליה הצביעו לאחרונה נתוני האוצר, ואינם נכללים במלאי זה, וכן את מלאי הדירות בשוק היד השנייה, ובפרט בקרב משפרי דיור.

"מכלול הגורמים הללו צפוי להמשיך ולאתגר את הענף גם במהלך 2026. בשורה התחתונה, אנו מעריכים שירידת המחירים תימשך בטווח הזמן הנראה לעין".

בן אריה מחזק את דבריו של שטרית ומציין כי מהדוחות עולה ש־2026 לא נראית כמו שנת 'בום', אלא כמו שנה של פתיחת פרויקטים, גיוסי הון, והמשך זהירות: "הדוחות עצמם אינם מציירים תרחיש של התאוששות חדה, אלא של המשך פעילות זהירה: פתיחת פרויקטים חדשים, ניסיון לתרגם צבר קרקעות ופרויקטים לביצוע, לצד התאמות במבנה המימון והשיווק.

"סביבת הריבית, מגבלות רגולטוריות על מבצעי מימון, עלויות ביצוע ומלאי דירות גבוה כל אלה צפויים להמשיך ולהשפיע על הענף. במקביל, קיימת אפשרות לשיפור הדרגתי אם תנאי המימון ישתפרו, אך זה תלוי בעיקר בהתפתחויות מאקרו.

עין אלי מצטרף לדבריהם של שטרית ובן אריה ומעריך כי במבט קדימה, שנת 2026 בענף הבנייה למגורים תהיה תלוי בעיקר בסביבת הריבית, וכדי לראות שינוי עמוק בביקושים נצטרך לראות הורדות ריבית תכופות יותר שכרגע הסיכוי לכך נמוך מאוד.

לדבריו, "כמובן שהכל תלוי בהתפתחויות של מלחמת 'שאגת הארי' ובהשפעות שיהיו לה על המשק. נתוני המכירות של החברות מתאריך הדוח ועד למועד פרסומו מצביעים על האטה נוספת במכירות ברבעון הראשון של השנה, ובשילוב המלחמה וסביבת הריבית הנוכחית, נראה שגם הרבעון השני לא יביא איתו בשורה חיובית".

לבסוף מסכם עין אלי כי "מבחינת מחירי הדיור אנו סבורים שנמשיך לראות ירידות מחיר שיסתכמו באחוזים בודדים".