/ אילוסטרציה: Shutterstock

סטפק הוא ממייסדי ובעלי מיטב בית השקעות, וכהן הוא מנהל קשרי יועצים במיטב

בשנתיים האחרונות הציבור הישראלי עט על הקרנות שמחקות את מדד S&P 500 כמוצא שלל רב, בין שדרך קרנות נאמנות פסיביות או בהצטרפות למסלול עוקב מדד זה בחיסכון ארוך טווח (קופות גמל, קרנות השתלמות ופנסיה). לאחרונה התברר שהמדד האמריקאי המוביל יודע גם לרדת, ורבים גילו שההשקעה הדולרית הזו הסבה להם נזקים, גם עקב חולשת הדולר מול השקל.

● משקיע העל אופטימי ביחס לתוצאות המלחמה ומזהה הזדמנות קנייה

● ההיסטוריה מלמדת: מה צפוי בשווקים אחרי כניסה לתיקון?

נחזור להשקעת הציבור הישראלי בשוקי המניות, בישראל ובעולם, שנעשית בכמה דרכים: באופן ישיר על ידי השקעה במניות ספציפיות באחד מהשווקים, ביוזמת המשקיע או על פי ייעוץ שהוא מקבל; באופן עקיף כעמית בגמל, השתלמות או פנסיה; או בניהול תיק ההשקעות שלו על ידי חברה לניהול תיקים. אפשרות חשיפה נוספת היא באמצעות רכישת קרנות נאמנות שמתמחות במניות בישראל או בחו"ל.

גם בחשיפה בדרך זו, הפופולרית מאוד, ניתן לבחור בין רכישת קרנות נאמנות אקטיביות לבין פסיביות, כלומר, קרנות מחקות או קרנות סל. מתברר כי הציבור מעדיף את הקרנות המחקות, בעוד שקרנות הסל משמשות בעיקר את הגופים המוסדיים בהשקעות לטווח ארוך. יצוין גם כי הקרנות האקטיביות הן לרוב יקרות משמעותית מהפסיביות.

מהפכים בהעדפת הציבור

ככלל, תעשיית קרנות הנאמנות משקפת היטב את מגמות ההשקעה של הציבור הישראלי. כך ניתן לגלות האם הוא מעדיף להיחשף לאפיק ההשקעה המנייתי שבו הוא מעוניין דרך קרנות נאמנות אקטיביות, שמנסות "להכות" את מדד היחס שלהן (בנצ'מרק), או באמצעות קרנות מחקות שלא מתיימרות לעשות כך, אלא משתדלות להשיג למשקיעים את תשואת מדד היחס שאותו הן מחקות.

ומה קורה כשמכניסים למשוואה גם השקעה במניות בחו"ל? האם גם כאן נשמרת ההעדפה לקרנות מתמחות פסיביות או דווקא לאקטיביות? אילו שינויים מתרחשים בהעדפות הציבור לאורך זמן, ומה משפיע עליהם? ביקשנו לבדוק גם האם הציבור נוהג בהגיון בהחלטתו להשקיע את כספו בסוג קרנות זה או אחר, ובשוק בו הוא בוחר.

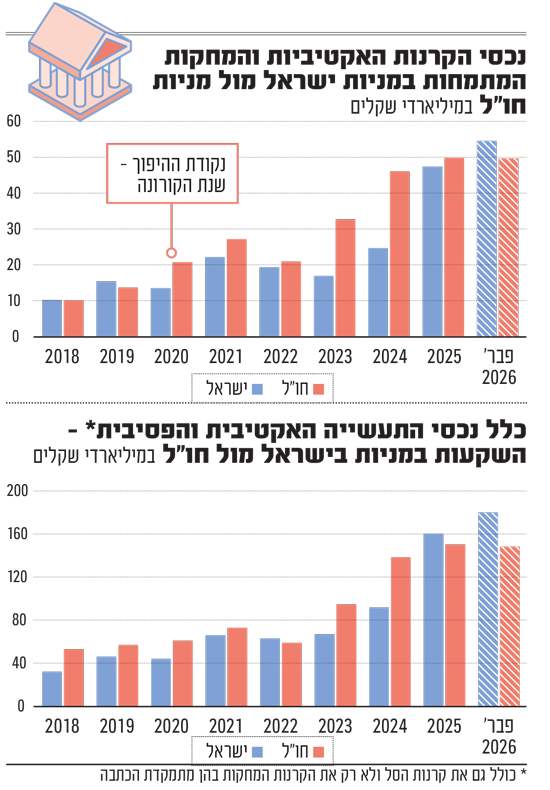

הבדיקה שלנו מתחילה בסוף שנת 2018, אז הושלמה רפורמת תעודות הסל שלאחריה הוגדרו כקרנות נאמנות. וכאמור קרנות הסל משקפות הרבה יותר את העדפות המשקיעים המוסדיים לטווח ארוך מאשר את העדפות הציבור. לכן ההתייחסות כאן היא לקרנות המחקות, ולא לקרנות הסל (הגם שלא מעט מכספי הציבור הופנו למסלולים חדשים בעולמות הגמל, שרוכשים קרנות סל על S&P 500 ו/או נחשפים למדד באמצעות חוזים).

בסוף 2018 קרנות המתמחות במניות בישראל (אקטיביות ומחקות) ניהלו 13.7 מיליארד שקל, מול 13.6 מיליארד שקל בקרנות המתמחות במניות בחו"ל לסוגיהן - גיאוגרפית וסקטוריאלית. כלומר, היחס היה כ־50% ישראל וכ־50% חו"ל. היחס הזה השתנה במשך השנים, ובסוף 2023 עמד על 34% בישראל, מול 66% בחו"ל.

ואז חל מהפך נוסף בהעדפות הציבור, שראה כיצד ביצועי שוק המניות בישראל עוקפים את ביצועי השווקים האחרים, וכיום (פברואר 2026) היחס עומד על 52% ישראל מול 48% חו"ל.

ביתיות מול שוק משוכלל

בהנחה שהיקף הנכסים בכל אחד מסוגי הקרנות משקף לא רק את נטיות ההשקעה של הציבור, בדמות גיוסים או פדיונות, אלא גם את עליית או ירידת הערך של הקרנות בהתאם לתשואות שהניבו, אילו תובנות ניתן לגזור לגבי התנהלות הציבור מול מגוון אפשרויות ההשקעה שבפניו?

● ככלל, הציבור נוהג בהגיון מסוים כשבשוק המניות בישראל הוא מרבה להשקיע באמצעות קרנות נאמנות אקטיביות, ובכל הקשור לשוקי חו"ל נותן העדפה ברורה לקרנות המחקות. שכן נתוני התשואות של קרנות הנאמנות האקטיביות המתמחות במניות בישראל מלמדים שהן ככלל מכות את הבנצ'מרק, כלומר את הקרנות המחקות. זאת בעוד שכאשר מדובר בשוקי המניות בחו"ל - כמובן בהובלת מדד הדגל האמריקאי S&P 500 - הקרנות המחקות משיגות תשואות גבוהות משל האקטיביות.

ההבדל הזה נובע מכך ששוק המניות בת"א אינו שוק משוכלל. יש בו לא מעט עיוותי תמחור, שמנהל השקעות מקצועי יודע לנצל. המידע אודות החברות המקומיות נגיש מאוד למנהלי כספים וכדומה, וההיכרות עם החברות הבורסאיות היא רבת שנים, וכל אלו מאפשרים להשיג יותר ממדד הייחוס.

לעומתו, שוק המניות האמריקאי הרבה פחות נגיש לאנליסטים ישראלים, מה שמגביל את יכולת הניתוח שלהם. ובכל מקרה, הוא גם עמוק ומשוכלל באופן שגם קרנות נאמנות אקטיביות מקומיות מתקשות מאוד להכות אותו לאורך זמן. על כן לא מפתיע שהתעשייה הפסיבית של קרנות הסל שם גדלה מהר מאוד, ועקפה בנכסיה את זו האקטיבית.

● ניכר הבדל גדול בין מהלכי ההשקעה של הציבור בתקופה שבין סוף 2018 עד סוף 2023, לבין המעט יותר משנתיים מסוף 2023 ועד סוף פברואר 2026. בראשונה בכל אחת מהשנים, פרט ל־2022, מדדי המניות בחו"ל בהובלת האמריקאיים עשו תשואה עדיפה על זו של שוק השוק המקומי, ובמצטבר: 107% במדד S&P 500 לעומת 41% בת"א 125.

בחמש השנים הללו הכסף של הציבור אכן הלך לקרנות המתמחות במניות בחו"ל, ובראש ובראשונה למחקות ולא לקרנות האקטיביות, שמנסות להכות את המדדים בארה"ב ללא הצלחה, והזרים להן סכום של 18.8 מיליארד שקל. זאת בשעה ש־0.95 מיליארד שקל יצאו מהקרנות האקטיביות המתמחות במניות חו"ל.

באותו זמן זרמו בישראל לקרנות המחקות 5.6 מיליארד שקל, ומנגד מהקרנות האקטיביות יצא סכום של 2.82 מיליארד שקל.

בתקופה השנייה, שבה שוק המניות המקומי (מדד ת"א 125) היכה "שוק על ירך" את מדד S&P 500 עם תשואה של 112% לעומת 49% בהתאמה, הזרים הציבור כ־18 מיליארד שקל לקרנות המתמחות במניות בישראל, מהם 6.74 מיליארד שקל לקרנות האקטיביות ו־11.2 מיליארד לקרנות המחקות.

לעומת זאת, לקרנות המתמחות במניות בחו"ל הזרים הציבור כ־6.55 מיליארד שקל, רובם המוחלט - 5.85 מיליארד שקל, לקרנות המחקות, ורק 0.7 מיליארד שקל לקרנות האקטיביות.

"עם כלביא" סימנה תפנית

מגמה זו של העדפת ישראל על פני חו"ל, מתחדדת כאשר מתבוננים במגמה מאז יוני 2025, ימי מלחמת "עם כלביא". הציבור, שקודם לכן השקיע סכומים אדירים ב־500 S&P, גילה שביצועיו נחלשו ושהחשיפה הדולרית קיזזה חלק ניכר מרווחיו בשל חולשת הדולר מול השקל, והחל לנטוש את המדד האמריקאי. את הכספים החל להעביר במקום לקרנות המתמחות במניות בישראל, שהתשואות שלהן בפרק זמן זה היו עדיפות בהרבה על מדדי חו"ל.

ב-9 החודשים הללו, עד לתום פברואר השנה, הקרנות האקטיביות המתמחות במניות בישראל גייסו 3.2 מיליארד שקל והמחקות עוד 5.9 מיליארד, ויחד 9.1 מיליארד שקל. לעומתם 1.75 מיליארד שקל יצאו מהקרנות המחקות המתמחות במניות בחו"ל, בעוד 0.5 מיליארד שקל נכנסו לקרנות האקטיביות.

אם כוללים גם את קרנות הסל (ולא רק המחקות), התמונה היא עוד יותר חדה ומובהקת: כניסה של 16.8 מיליארד שקל לכל סוגי הקרנות המתמחות במניות בישראל, לעומת יציאה של 3.9 מיליארד שקל מכל סוגי הקרנות המתמחות במניות בחו"ל.

אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במיטב מנוהלות בין היתר קרנות נאמנות מהסוגים המוזכרים במאמר. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק.