אור עופר, מייסד ומנכ''ל סימילרווב / צילום: איל יצהר

בגיל 42, ואחרי קרוב לשני עשורים בניהול החברה שהיה בין מייסדיה, אור עופר החליט שזה הזמן להודיע על פרישה מתפקיד מנכ"ל סימילרווב . לפני כשבועיים דיווחה החברה על כוונתו של עופר לפרוש בעוד שנה, מאי 2027, ועד אז יחפשו לו מחליף. כשזה יימצא, תתבצע תקופת חפיפה מסודרת ביניהם.

● זו צפויה להיות ההנפקה הגדולה בהיסטוריה. אבל האם היא גם תהיה מוצלחת?

● המסר מוול סטריט והמניה שצנחה: הסיבות מאחורי גל הפיטורים בוויקס

"סימילרווב הייתה עבודת חיי", מסר אז עופר, והסביר כי "כשהקמתי את החברה לפני 20 שנה כמעט, חשבתי שהזמן הטוב ביותר לתכנן את הפרק הבא בחיי יהיה לאחר שני עשורים של הובלה. אנחנו קרובים לנקודה הזו, החברה ממשיכה בביצועים חזקים, ואני מאמין שהשנה הקרובה תהיה טובה".

בינתיים, סימילרווב אכן מציגה תוצאות משופרות, אך הסנטימנט בשוק כלפי מניות התוכנה מקשה עליה להתרומם. החברה מגבעתיים מספקת ללקוחותיה נתוני שוק המבוססים על פלטפורמה שבוחנת התנהגות גולשים באינטרנט, כשהנתונים שסימילרווב מספקת מאפשרים ללקוחות לזהות הזדמנויות עסקיות, איומים תחרותיים ועוד.

"קפטן של ספינה בסערה"

סימילרווב עברה עד כה מסע הדומה לזה של הרבה חברות תוכנה, ישראליות וזרות: התחלה לא קלה - בעבר סיפר עופר שבשנים הראשונות סימילרווב הייתה ממוקמת מעל חנות ביצים בדרום תל אביב והשכר שמשך היה נמוך - ובהמשך צמיחה נאה כחברה פרטית וגיוסים פרטיים ממשקיעים בעלי מוניטין, שכללו את קרן ויולה, יוסי ורדי ו־ION.

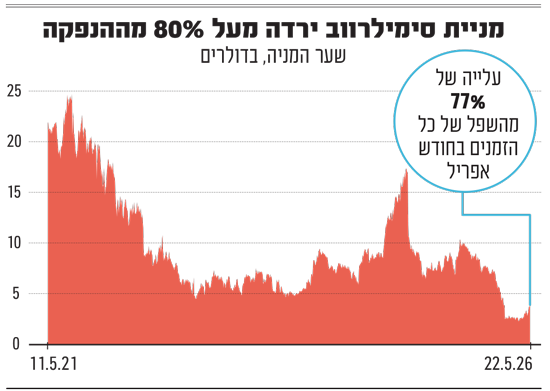

בתקופת ההייפ של מניות הטכנולוגיה, סימילרווב החליטה להפוך לציבורית והנפיקה את מניותיה בוול סטריט (בבורסת ניו יורק) בדיוק לפני חמש שנים, במאי 2021, שנה שבדיעבד נודעה כשנת השיא של ההנפקות הראשוניות. באותה תקופה, השוק סיפק לחברות טכנולוגיה צומחות שוויים נדיבים, גם אם לא היו רווחיות.

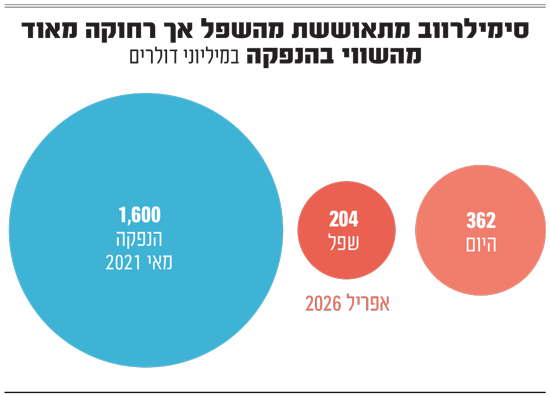

סימילרווב הונפקה אז לפי שווי של 1.6 מיליארד דולר (מחיר שהיה גבוה מעט מהטווח המבוקש), וגייסה במסגרת ההנפקה סכום של 165 מיליון דולר. כחלק מהמהלך, המייסד והמנכ"ל עופר מכר מניות החברה בכ־11 מיליון דולר.

לאחר שהחלה להיסחר, מניית סימילרווב עלתה - אם כי במקרה שלה לא נרשם טירוף בשוק, ומחיר השיא (בקיץ 2021) היה גבוה ב־12.5% ממחיר ההנפקה. ואז, כמו הרבה מאוד חברות טכנולוגיה אחרות מישראל, גם מניית סימילרווב סבלה משינוי הכיוון של המשקיעים. זאת על רקע סיום מגפת הקורונה ותקופת הכסף הזול בוול סטריט, והמניה איבדה עשרות אחוזים מערכה.

בראיון לגלובס באותה תקופה אמר עופר כי "מבחינתנו המסר ברור: אני קפטן של ספינה בסערה מטורפת, לא ידוע מתי היא תירגע, אבל אני מתמקד בטווח הארוך". סביר להניח שהוא חותם על המשפט הזה גם בסערה הנוכחית. נכון להיום, מחיר המניה של סימילרווב נמוך ב־81% ממחיר ההנפקה, ושווי השוק של החברה עומד על 362 מיליון דולר.

זאת, משום שלמרות התאוששות במחיר המניה במהלך 2025, בחודשים האחרונים היא שוב נפלה, הפעם בעקבות החשש מפני התפתחות ה־AI והשפעתה של הבינה המלאכותית על המודל העסקי של סימילרווב וחברות תוכנה אחרות.

החשש, שקיבל את השם המפחיד SaaSpocalypse - האפוקליפסה של חברות ה־SaaS (שמספקות תוכנה כשירות בענן) - הוביל לנפילה חדה במניות רבות בסקטור, ביניהן ישראליות כמו מאנדיי שאיבדה 46% מתחילת השנה, וויקס שנפלה ב־49% ופייבר שנחלשה ב־44%; לצד Servicenow, סיילספורס ואדובי, עם נפילה של מעל 30% כל אחת.

המשקיעים רואים השקות חדשות של ענקית ה־AI, אנתרופיק ואחרות, ומפחדים שהפתרונות שמספקות חברות התוכנה יהפכו למיותרים, משום שארגונים יוכלו להשתמש במודלי AI ולתכנת אותם לעצמם, וכן שהמודל העסקי של החברות יצטרך להשתנות והתוצאות ייפגעו. אף שאין היום חברת תוכנה שלא מאמצת בעצמה AI - החששות עדיין קיימים והחברות זוכות למכפילים נמוכים משמעותית משנים קודמות.

גם ברק עילם קונה מניות

יחד עם זאת, דווקא בשבועות האחרונים המניה שוב במגמת עלייה, ובזמן שתעודת הסל IGV של מניות התוכנה עלתה בשבועות האחרונים בכ־26%, מניית סימילרווב קפצה ב־77%.

לעלייה החדה סיפקה רוח גבית גם הבעת אמון במניה מצד המנכ"ל עופר עצמו ושלושה דירקטורים - היו"ר הראל בית־און מקרן ויולה, ברק עילם (לשעבר מנכ"ל נייס) ותמר רפפורט־דגים (סמנכ"לית הכספים הפורשת של אמדוקס), שרכשו מניות סימילרווב בשוק הפתוח, בסכומים שנעו בין 129־292 אלף דולר כל אחד.

אור עופר החזיק (לפי הדוח השנתי ל־2025 ולפני קניית המניות בשבוע שעבר) כ־6.8% ממניות סימילרווב ששווין כיום מגיע ל־25 מיליון דולר. בחמש השנים שחלפו מאז ההנפקה בניו יורק, עלות התגמולים של עופר הסתכמה ב־17.7 מיליון דולר, קרוב ל־80% מהסכום ניתן לו כתגמול הוני.

למרות נפילת המניה, בעלי המניות הוותיקים ממשיכים להחזיק בסימילרווב: לפי הדוח השנתי האחרון של החברה, בין בעלי העניין שלה נמצאים שני גופים שמלווים אותה עוד מלפני ההנפקה - קבוצת ויולה שמחזיקה ב־12.4% מהמניות, בשווי נוכחי של 44.6 מיליון דולר, ו־Anglo-Peacock Nominees Limited עם החזקה של 10.2%, בשווי נוכחי של 36.7 מיליון דולר. שני הגופים איבדו "על הנייר" חלק ניכר משווי ההחזקה מאז ההנפקה, אך מכיוון שהם משקיעים בסימילרווב עוד מימיה כחברה פרטית, סביר שהם עדיין רושמים רווח "על הנייר" מההשקעות הראשונות שלהם בה.

"נמצאת בעמדה טובה"

בדוחות הרבעון הראשון של השנה, שסימילרווב פרסמה לצד הדיווח על פרישת עופר, החברה הציגה צמיחה של 10% ביחס לרבעון המקביל להכנסות של 73.9 מיליון דולר, צמצמה את ההפסד לפי כללי החשבונאות המקובלים ל־6.4 מיליון דולר ועל בסיס Non-GAAP היא עברה מהפסד לרווח נקי של כמיליון דולר. החברה צמצמה כלפי מעלה את טווח התחזית השנתית שלה.

ומה צפוי למניה בהמשך? לפי נתוני וול סטריט ג'ורנל, 6 מתוך 9 אנליסטים שמסקרים את המניה נייטרליים, ו־3 חיוביים. האנליסט סרינדר תינד מג'פריס שהוא אחד מהחיוביים, התייחס לחילופים הצפויים בצמרת החברה ולדוחות הכספיים האחרונים וכתב שעזיבת המנכ"ל מוסיפה אי־ודאות לחברה, שמנסה לשפר את ביצועיה בסביבת מאקרו קשה ממילא.

למרות זאת תינד נשאר בהמלצת "קנייה" במחיר יעד של 4.5 דולר (פרמיה של 9% על המחיר כיום) והדגיש את התוצאות הכספיות הטובות. גם באופנהיימר ההמלצה חיובית, "תשואת יתר", במחיר יעד של 4 דולר שכיום נמוך מהמחיר בניו יורק. האנליסט קן וונג כתב אחרי הדוחות שהחברה תמשיך להשיק מוצרים חדשים וסוכני AI שיתמכו בצמיחה הפוטנציאלית. תזת ההשקעה שלו במניה מבוססת על ההנחה שסימילרווב "נמצאת בעמדה טובה לעזור לחברות להצליח בעולם הדיגיטלי באמצעות אספקת מודיעין דיגיטלי לקבלת החלטות".