מי שומר על הכסף של משקיעי האג"ח הישראלים בחברות הזרות שמנפיקות בת"א? בפעם השנייה בתוך פחות מחודשיים התגלו אי-סדרים בחברת נדל"ן זרה (BVI) שגופי השקעות מקומיים הזרימו לה מאות מיליוני שקלים באמצעות קופות הגמל ובעיקר קרנות הנאמנות שהם מנהלים עבור הציבור.

● איפה כדאי להשקיע כשהריבית יורדת: טיפ הזהב שעדיין עומד במבחן הזמן

● סיטי הקפיץ את מחיר היעד, והחברה השלימה טיסה של 186% מהתחתית

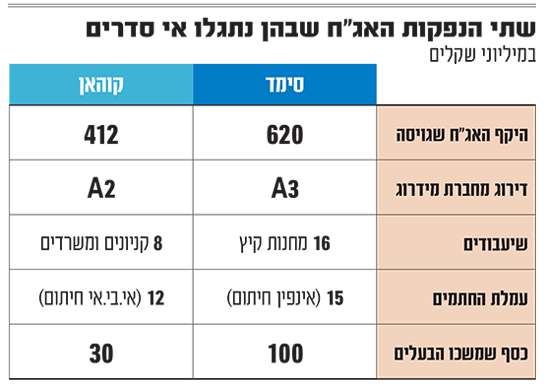

בסוף השבוע התברר כי מייק קוהאן (ראו מסגרת), בעל השליטה בחברת הקניונים קוהאן פרופרטיס, שגייסה בבורסת ת"א 412 מיליון שקל בחודש מרץ, לקח מקופתה 9.6 מיליון דולר (כ-30 מיליון שקל) כדי לפרוע הלוואה אחרת בעסקיו הפרטיים.

נוסף על כך, התגלה כי הלוואה נוספת של 4.7 מיליון דולר שקיבלה קוהאן מחברה בשם "ברזל גלובל" של אורי אייזנברג, בנו של איש העסקים שלמה אייזנברג (בעלי החברות הבורסאיות ישרס ומלם תים), נפרעה בסכום של 7 מיליון דולר (כ-21 מיליון שקל) מתוך כספי גיוס האג"ח. החברה של אייזנברג, מתברר, העמידה שירותי ייעוץ כלכלי לקוהאן תמורת כ-2 מיליון דולר.

האירועים הללו לא אוזכרו במסמכי הנפקת האג"ח וגם לא בדוחות החברה לרבעון הראשון (שפורסמו בחודש מאי). האירועים התגלו בעקבות פנייה של רשות ניירות ערך בדרישה להבהרות ביחס לעסקה עליה דיווחה קוהאן פרופרטיס.

בינתיים, בקוהאן ניסו להרגיע את המשקיעים ודיווחו כי הבעלים, מייק קוהאן, מסר כי השיב את הכספים שנטל לקופת החברה, "לאחר שהבין כי פעל ללא האישורים הנדרשים", והוסיפו כי הדבר מצוי בבדיקה. "זו חברה טובה, יש שמונה קניונים משועבדים והיא עוד תספק תשואה יפה למשקיעים", כך בטוח, או לפחות מנסה להרגיע, גורם שמכיר את הפרטים. המשקיעים לא השתכנעו ומחיר האג"ח של קוהאן התרסק ב-20% בבורסה ביום שישי.

כאמור, מדובר במקרה שני בתוך זמן קצר שבו בעלי חברה זרה שגייסה חוב בת"א עושים בכספי האג"ח כבשלהם. לפני חודש וחצי קרסה בפתאומיות חברת מחנות הקיץ סימד, לאחר שהתברר כי בעליה, האחים שאבסלס, העבירו מקופתה, באין מפריע, 34 מיליון דולר (כ-100 מיליון שקל) לטובת כיסוי חובות פרטיים, והותירו אותה ללא מקורות לתשלום חובות האג"ח.

במקרה ההוא גייסה סימד בת"א 620 מיליון שקל בדצמבר - פחות מחצי שנה טרם קריסתה הפתאומית. האג"ח של קוהאן ושל סימד קיבלו טרם ההנפקה דירוג "השקעה" יפה של A2 ו-A3, בהתאמה, ממידרוג.

גם במקרה של סימד וגם במקרה של קוהאן הוסתרו כאמור משיכות הכספים על ידי הבעלים: "מייק קוהאן לא היה שקוף וזה נכון גם לאחים שאבסלס. זה בכלל לא משנה אם מדובר בסכום גדול או קטן יחסית להיקף ההלוואה. אנשים באים לגייס כסף בישראל ומתייחסים לחברות כאילו הן עדיין חברות פרטיות", כועס גורם שמכיר את הפרטים.

וזו כנראה הבעיה המרכזית בהנפקות הללו: ממשל תאגידי לקוי המאפשר לבעלי חברות ה-BVI לעשות בהן כבשלהם ולהוציא מהן כסף לטובת עסקיהם הפרטיים לאחר הגיוס בישראל.

מדובר בחברות שהתאגדו טרם ההנפקה באיי הבתולה הבריטיים, ושאליהן מעבירים הבעלים (בדרך כלל אנשי עסקים יהודים-אמריקאים) חלק מנכסי נדל"ן שברשותם לצורך גיוס החוב בת"א. "אלה חברות שהוקמו בעיקר לצורך זה, הממשל התאגידי שלהן לא צמח לאורך זמן בצורה אורגנית כמו לחברות רגילות. כל הדירקטוריון של החברות וההנהלה הוקם רק לצורך הקמת החברה הזו, וכך נולדות בעיות", אומר גורם בכיר בשוק.

השקעות הענק של מור

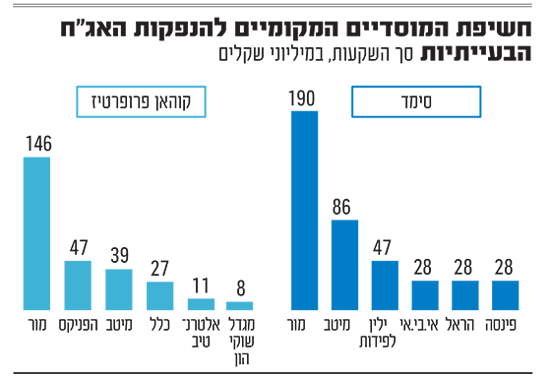

בדיקת גלובס מעלה כי המשקיע הגדול בהנפקת האג"ח של קוהאן היה בית ההשקעות מור, שבאמצעות קופות הגמל וקרנות הנאמנות שלו השקיע 146 מיליון שקל - יותר משליש מהכסף שגייסה חברת ה-BVI. מור הוא גם המוסדי ששם הכי הרבה כסף על הנפקת סימד (190 מיליון שקל, כמעט משליש מכספי ההשקעה שם), ובסך הכול השקיע מעל 330 מיליון שקל בשתי החברות.

הפניקס שמה 47 מיליון שקל בקוהאן. בית ההשקעות מיטב השקיע בה 39 מיליון שקל (והוא הגוף השני בסימד, עם 86 מיליון שקל). במקום הרביעי נמצאת כלל ביטוח עם 27 מיליון שקל, ואחר כך בית ההשקעות אלטרנטיב עם 11 מיליון שקל ומגדל שוקי הון עם 8 מיליון שקל.

ממור נמסר בתגובה: "בית ההשקעות מקפיד על אנליזה וניהול השקעות מקצועי ואחראי, כולל בדיקות נאותות טרם ביצוע ההשקעה, אולם אנליזה, טובה ככל שתהיה, לא יכולה לחזות מעשי הונאה לכאורה, אשר ברור לכולם שצריך להרחיקם משוק ההון הישראלי. כחלק מכך, החברה רואה בחומרה כל פגיעה באמון המשקיעים.

"באשר לחברת קוהאן פרופרטיס, להערכת בית ההשקעות, ובהתאם למידע העומד לרשותנו, סדרת האג"ח של קוהאן מגובה בין היתר בביטחונות של נכסים מניבים, הון ונכסים אשר מבטיחים עמידה בהתחייבות למשקיעים".

עמלה של 12 מיליון שקל

בעקבות האירועים שנחשפו, החליט דירקטוריון קוהאן, בראשות צופית הראל, לשעבר מנכ"לית חברת הנדל"ן המניב אספן, על מינוי קצין הציות של החברה, ערן קנטי, כמורשה חתימה נוסף בחשבונות החברה וכלל החברות הבנות. עוד הוחלט על מינוי סמנכ"ל כספים חיצוני, ועל דיון בוועדת הביקורת בריבית שיישא בה בעל השליטה על הפקדותיו בחברה. רק ששוב נשאלת השאלה - מדוע בדיעבד? הנהלת החברה הייתה יכולה לדרוש זאת מראש.

ואולי כאן גם מגיע הכשל של רשות ניירות ערך, מי שאמורה לפקח על ההנפקות בבורסה. אומנם הרשות מבצעת בדיקות לחברות שבהן היא מרגישה שיש ממשל תאגידי לקוי משהו, אך זו בדרך כלל אכיפה המתבצעת בדיעבד. היא גם מבקשת מקרנות הנאמנות להסביר לה את מניעי ההשקעה שלהן.

אלא שהכסף הגדול שמנהלים הגופים המוסדיים, ואולי התחרות על התשואה, מביאים אותם להיכנס גם להרפתקאות כמו רכישה של אג"ח BVI, המבטיחות תשואה גבוהה יחסית לאג"ח של חברות מקומיות בדירוג דומה, אך גם נחשבות מסוכנות יותר.

מי שהובילה את הנפקת קוהאן היא חברת אי.בי.אי חיתום, בניהולם של עופר גרינבאום ושי נבו. חתם מוביל בשוק אינו מנסה לייפות את המציאות, ואומר לגלובס כי "חתמים בהגדרה הולכים לשם כי אלה חברות יותר מתגמלות (מבחינת העמלה). זה שוק הרבה פחות תחרותי מאשר החברות הישראליות".

יזמי חברות ה-BVI מוכנים לשלם לחתמים המקומיים עמלות גבוהות במיוחד, שכן גיוסי האג"ח בת"א מתבצעים בריביות נמוכות משמעותית מעלויות המימון שהן יכולות לקבל בארה"ב, וחוסכים להם הרבה כסף.

אותו חתם מוסיף, כי "רמת הבדיקות והערנות של החתמים, וגם של רשות ני"ע, הרבה יותר גבוהה בחברות אלה מאשר במקומיות, ובכל זאת הרבה יותר קשה בהגדרה לפעול מול חברות שמגיעות מחו"ל".

עבור הובלת הנפקת האג"ח של קוהאן קיבלה אי.בי.אי חיתום עמלה של יותר מ-12 מיליון שקל (כ-3% מכספי ההנפקה). את ההנפקה של חברת סימד שקרסה הובילה חברת אינפין חיתום של יהונתן כהן, שגרפה 15 מיליון שקל (2.5%).

גורם בשוק מעריך, כי "האירועים של סימד וקוהאן יעורר יותר חשדנות אצל הגופים המנהלים בהנפקות ה-BVI הבאות. התוצאה לצערנו היא שניתוחים כלכליים לא עוזרים, וקשה לסמוך על חברות כאלה. גם משקיעים שחושבים שאג"ח חדשה היא טובה ייזהרו יותר".

ובכל זאת, בשוק מבקשים להגיד ש"יש בישראל עשרות חברות BVI, זה לא שכולם רמאים. יש הרבה חברות שהחזירו את הכסף ונתנו תשואה טובה למשקיעים. אבל המחיר של הפרשות האחרונות צריך להיות הידוק הרבה יותר קפדני של הרגולציה על חברות BVI".