גם אחרי שבשנים האחרונות התרגלנו שכמעט אין נושא במדינה שלא הופך לוויכוח מחנאי אוטומטי לפי פוזיציה ידועה מראש, נדמה היה שנשארו כמה סוגיות שחמקו מגזירת הגורל הזאת. אחת מהן היא ללא ספק סקירת המסחר היומית בבורסה, שמטבע הדברים רלוונטית בעיקר למי שפועל באופן אקטיבי בזירה הזאת.

● סקר גלובס: אלה השינויים שהציבור רוצה לראות במערכת המשפט

● הגיע זמן פשרה: מומחים משרטטים מתווה ליציאה מהפלונטר של הרפורמה המשפטית | פרויקט מיוחד

● ג'יי פי מורגן: דירוג האשראי של ישראל עלול לרדת בעקבות הרפורמה המשפטית

● פאניקה רגעית או חשש אמיתי? מחלוקת לגבי תגובת השווקים לרפורמת המשפט

אבל בשבוע האחרון גם זה השתנה. מכתב עליו חתמו 270 מבכירי הכלכלנים בישראל, קשר בין התוכנית המשפטית שמקדמת הממשלה לבין מצבה הכלכלי של המדינה, והשליך לתוך קלחת ה"כן ביבי/לא ביבי" גם מושגים כמו דירוג אשראי ושמות של סוכנויות דירוג בינלאומיות.

בהמשך, כשכמה ממנכ"לי הבנקים הזהירו את ראש הממשלה מפני התפתחויות מדאיגות, הפכו גם התנודות היומיות בשער הדולר, או העליות והירידות במדד מניות הבנקים, לחלק בלתי נפרד מהוויכוח הפוליטי.

האם אפשר לדון בקשר הזה שבין מבנה המשטר במדינה לבין מצב הכלכלה בה מבלי להיגרר לקרבות המחנאים הרגילים? בשורות הבאות ניסינו לעשות זאת.

הרפורמה המשפטית לא עוסקת בכלכלה. למה שהיא תשפיע באופן דרמטי על המישור הזה?

זאת בעצם השאלה הבסיסית ביותר, והמענה עליה מאפשר לנו להתחיל להבין את האופן שבו מתנהגים משקיעים, וכפועל יוצא מכך גם השווקים הפיננסיים. מה שחשוב כאן, מסביר לנו פרופ' יותם מרגלית - מרצה לכלכלה פוליטית באוניברסיטת תל אביב, עמית בכיר במכון הישראלי לדמוקרטיה ואחד החותמים על "מכתב הכלכלנים" - הוא לא בהכרח האם הממשלה באמת מתכוונת לנקוט צעדים ממשיים שיפגעו בכלכלה.

"הסוגיה המרכזית היא הפוטנציאל של הממשלה לשנות תנאים בדיעבד - כלומר, אחרי שההשקעה נעשתה - באופן שירע עם המשקיעים. גם אם הממשלה לא מכריזה על כוונה לפגוע בזכויות הקניין, היכולת שלה לעשות זאת כמעט ללא בלמים כלשהם, מספיקה כדי להרתיע משקיעים".

לדבריו, טווח הזמן הרלוונטי אינו רק השנה או השנתיים הקרובות שבהן אנחנו אולי יכולים לדעת מי יהיה ראש הממשלה. "משקיעים חוששים ממצב שבו לממשלה עתידית כלשהי תהיה יכולת לשנות בדיעבד את תנאי ההשקעה".

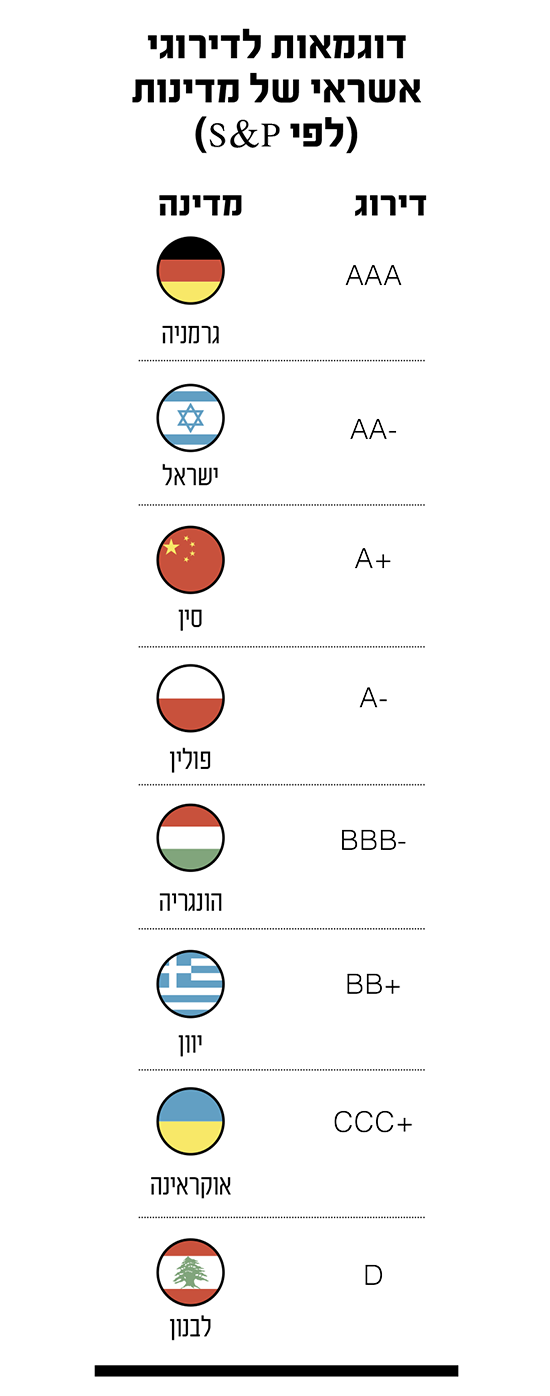

הבנו את ההסבר העקרוני, אבל ב"מכתב הכלכלנים" הביאו למשל כדוגמה את הורדת הדירוג של פולין על־ידי S&P, ולא הזכירו שתוך זמן קצר יחסית הדירוג הזה עלה שוב.

ב־2016 סוכנות S&P אכן הורידה את דירוג האשראי של פולין מ־-A ל־+BBB. גם הנימוק שניתן על־ידה, ומוזכר במכתב, בהחלט נשמע ככזה שיכול להתקשר למה שעשוי לקרות בישראל. "מערכת האיזונים והבלמים המוסדיים של פולין נשחקה באופן משמעותי", כתבה חברת הדירוג ומתחה ביקורת על שינויי חקיקה הנוגעים לבית המשפט לחוקה ולשידור הציבורי. אבל ב־2018 הסוכנות החזירה את הדירוג לרמתו הקודמת ויישרה קו עם שתי סוכנויות הדירוג הגדולות האחרות שמראש כלל לא פגעו בדירוג של פולין. אז האם זה אומר שאין קשר בין צעדים משטריים שניתן להגדיר כאנטי ליברליים לבין דירוג האשראי וביטחון המשקיעים?

ראשית, סוכנויות דירוג אכן טועות לא מעט, וניגע בכך בקצרה בהמשך. ובכל זאת, נראה שזה יהיה נמהר לפטור את הדוגמה של פולין בהינף יד. נכון שדירוג האשראי של המדינה לא נפגע בטווח הארוך למרות הצעדים שנעשו שם, אבל מצד שני אפשר גם לטעון כי אלמלא הצעדים הללו, דירוג האשראי שלה היה עולה במהלך השנים. למעשה, זה בדיוק מה שטוענים במכון הישראלי לדמוקרטיה (שם יצאו נגד הרפורמה המשפטית).

"סביר שהעובדה שדירוג האשראי של פולין לא עלה בשש השנים האחרונות, למרות הצמיחה החזקה יחסית במדינה, ובניגוד להעלאת דירוג האשראי באותה תקופה במדינות כמו ישראל, סלובניה (טרם הפגיעה במערכת המשפט) וצ'כיה, שביצועיהן הכלכליים דומים, קשורה להידרדרות במערכת המשפט של פולין באותה תקופה", אמרו לנו נדב פורת הירש ורועי קנת-פורטל, שפרסמו לאחרונה עבודת מחקר בנושא יחד עם הנגידה לשעבר קרנית פלוג (גם היא חתומה על מכתב הכלכלנים).

אם משקיעים כל־כך אוהבים יציבות, למה הם מחפשים דווקא מדינות דמוקרטיות? במדינות עם משטרים נוקשים יש הרבה פעמים יציבות גדולה יותר.

זאת באמת סוגיה מעניינת. ח"כ יצחק פינדרוס מיהדות התורה טען השבוע כי "מי שמבין בעסקים, יודע שהמשקיעים הגדולים מחפשים להשקיע במדינות עם כמה שפחות דמוקרטיה וכמה שיותר שמרנות". ואומנם, אפשר למצוא דוגמאות למדינות שאינן דמוקרטיות ונהנות מדירוגי אשראי גבוהים כמו סינגפור (בעלת דירוג AAA - הגבוה ביותר האפשרי), איחוד האמירויות (AA) ואפילו סין (A+).

מצד שני, גם כאן אפשר לשאול האם המדינות הללו לא יהיו נהנות מהשקעות גדולות אף יותר לו היו מנהיגות משטר דמוקרטי. ומה שחשוב יותר, ספק אם יש באמת ויכוח בקרב החוקרים על ההשפעה החיובית של דמוקרטיזציה על הכלכלה. במסמך של המכון הישראלי לדמוקרטיה מוזכר כי מחקרים בעבר "מצאו שלמוסדות המרכיבים את הדמוקרטיה השפעה חיובית על צמיחה, וכי מדינות ששמרו על המוסדות הללו צמחו יותר ממדינות שהמוסדות בהן נחלשו. המוסדות שנמצאו חשובים במיוחד הם בחירות שוות וחופשיות, מגבלות פרלמנטריות על הרשות המבצעת וחופש הביטוי".

ח"כ פינדרוס מסר לנו בתגובה כך: "ראשית, ברצוני להדגיש כי הבהרתי באותו מעמד שהרפורמות המשפטיות מחזקות את הדמוקרטיה בישראל, ודמוקרטיה נצרכת לא מסיבות כלכליות אלא משום שזה צורך שעומד בפני עצמו. הציטוט שהבאתם מתייחס לניסיון לייצר כאן תחושת קריסה כלכלית ולטעון כאילו קיים קשר בין הרפורמה במערכת המשפט לכלכלה. אני תוהה האם במדינות בהן השופטים נבחרים על־ידי המערכת הפוליטית נרשמה קריסה כלכלית? או שבסך־הכול מדובר כאן בקמפיין bds מתוזמר? לגופו של עניין, אומנם אינני כלכלן מדופלם ולא חוקר במכון הישראלי לדמוקרטיה, אבל נדמה לי שקצת קשה להתייחס ברצינות למחקר שבוחן שאלה של 'מה היה אילו'".

אפשר לחזור רגע לחברות הדירוג? למה בעצם הקביעות שלהן כל־כך חשובות? הן הרי טעו פעמים רבות בעבר.

ראשית, לסוכנויות הדירוג ולכלכלנים בכלל אין יכולת מיוחדת לחזות את העתיד, והן טועות לא מעט. די אם נזכיר את משבר הסאב־פריים, שהפך לעולמי ב־2008 ונבע במידה רבה מאיגרות חוב "רעילות" שזכו לדירוג גבוה של החברות הללו (מלבד S&P, מדובר גם במודיס ובפיץ').

לפי פרופ' מרגלית, צריך להפריד כאן בין שני נושאים. הראשון הוא האם הדירוגים האלה אכן מהווים שיפוט מדיוק לגבי מצב הכלכלה וסיכון האשראי הנלווה במדינה, וכאן, כאמור, איש אינו יודע לנבא את העתיד, ותמיד ניתן לבקר המלצות השקעה בדיעבד.

הבעיה היא - וזה הנושא השני - שבין אם נדחה או נקבל את ההמלצות הללו, יש להן השפעה ישירה על הכיס של כל אחד מאיתנו. מדוע? "דירוגי האשראי של הסוכנויות משפיעים ישירות על הריביות הנגזרות וכפועל יוצא על עלות ההלוואות של המדינות המדורגות", מסביר מרגלית. "ככל שדירוג האשראי נמוך יותר, ועלויות ההלוואה עולות, הנטל התקציבי גדל, וזה לא רק מזיק בפני עצמו, אלא גם תורם להגדלת החוב ולהתגברות חששות המשקיעים לגבי היכולת של הממשלה לעמוד בהחזר חובותיה".

השבוע, כשהבורסה ירדה, והשקל נחלש, שמענו שזה בגלל הרפורמה המתוכננת. בהמשך המגמה התהפכה, ואז נטען מנגד שזה אומר שהכול תקין. אפשר לעשות כאן קצת סדר?

שוקי המניות והמט"ח הם זירות מסחר תזזיתיות ואגרסיביות שבהן משקיעים מתוחכמים וחברות ענק מנסים כל העת לזכות ביתרון, ולו הקטן ביותר, על המתחרים שלהם - באמצעות ניצול של פערי ידע, זמן ועוד - ולתרגם אותו ליצירת רווח.

נכון שהתרגלנו לקרוא בכלי התקשורת שהבורסה עלתה היום בגלל סיבה מסוימת, או שהשקל נחלש בגלל סיבה אחרת, אבל כמובן שבפועל מדובר בפרשנות - נכונה או לא - לאירועים הללו, ואין לכך הסבר רשמי או "אמיתי".

במילים אחרות, כפי שבוודאי שמעתם בעבר, השקעות נבחנות בדרך־כלל לטווח ארוך, וסביר להניח שגם כדי לראות האם הרפורמה המשפטית השפיעה על כלכלת ישראל, ואיך, נצטרך להמתין.

"לבחון השפעות של שינויי מדיניות באמצעות הסתכלות רק על מה שקורה בשוק ההון או בשוק המט"ח בטווח המיידי אחרי הצהרה על צעד מסוים - זה לא רציני", אומר פרופ' מרגלית. לדבריו, מה שחשוב לשאול הוא איך שינויים כמו אלה שעליהם מדברים עכשיו - שיש להם פוטנציאל לשינוי חד של יחסי הכוחות בין הרשויות - משפיעים על כלכלות בטווח הארוך.

לקריאה נוספת:

● המכון הישראלי לדמוקרטיה: החלשת מערכת המשפט עלולה לפגוע בדירוג האשראי של ישראל ובהשקעות הזרות

● דירוג האשראי של מדינות העולם באתר TradingEconomics

● דיווח באתר רויטרס על הורדת דירוג האשראי של פולין ב-2016

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.