באישון הלילה של יום ראשון, חצי שעה לפני תום המועד לחתימת מסמך מחייב לרכישת ישראכרט , הודיעה חברת הביטוח הראל כי הצליחה לשכנע את דירקטוריון חברת כרטיסי האשראי, והצדדים חתמו על הסכם רכישה המעניק לישראכרט שווי של 2.93 מיליארד שקל.

● למה ישראכרט הפכה לסחורה חמה, ואיזו הצעת רכישה עדיפה לבעלי המניות?

● בזמן שחברות הביטוח המסורתיות רק מתעצמות, מניות החברות הדיגיטליות צוללות

● מאחורי הצעת הענק בשוק האשראי: הפניקס ואקירוב מסתמנים כמפסידים הגדולים, והאם כאל הבאה בתור? | ניתוח

"הדירקטוריון סבור, כי הסכם המיזוג הוא לטובת החברה, וזאת הודות לכך שמדובר בעסקה לרכישת 100% מהון המניות המונפק שלה בתנאים זהים לכלל בעלי מניותיה, ובמחיר הוגן ששופר משמעותית מול ההצעה המקורית של הראל (שהוגשה בתחילת ינואר ועמדה על 2.72 מיליארד שקל, ר' ו')", הסבירו בישראכרט את ההחלטה.

מי שהיה בוחן את מניית ישראכרט לפני חצי שנה בלבד היה מתקשה לדמיין שהשוק יתמחר את החברה בשווי כה גבוה. נזכיר כי הצעת רכישה נוספת, שהגישה לאחרונה מנורה מבטחים, העניקה לישראכרט שווי גבוה מ-3 מיליארד שקל, אלא שזו דיברה על רכישת השליטה בלבד (32% מהמניות).

הצניחה במניה החלה עוד בדרך להסכם עם הבנק

באמצע יולי האחרון אכזבה ישראכרט את המשקיעים בת"א, עת דיווחה על חתימת הסכם חדש עם בנק הפועלים לתפעול כרטיסי האשראי שהיא מנפיקה עבור הבנק, הסכם שהעביר את מרב ההכנסות מפעילות אותם כרטיסים לידי הפועלים.

ההשלכות המיידיות, שכבר הורגשו בדוחות הרבעון העוקב, דיברו על הגדלת הסכום שמעבירה ישראכרט לבנק ששלט בה בעבר ב-200 מיליון שקל מדי שנה, וזה נוסף על סכום שהיא מעבירה מדי שנה לכל הבנקים, שעמד על כרבע מיליארד שקל בשנת 2021.

הפגיעה הצפויה בהכנסות הובילה לצניחה של יותר מ-20% במניית ישראכרט בימים שלאחר פרסום הדיווח. למעשה, הירידה במחיר המניה החלה כבר באפריל 2022, כשבהנהלת החברה הבהירו שהם בדרך לחתימת הסכם חדש מול הפועלים. באותה נקודת שפל צנח שווי החברה אל פחות מ-2 מיליארד שקל.

אז למה חברות הביטוח מוכנות למחיר הזה?

אז מדוע בחברות הביטוח מוכנים לשלם כעת 3 מיליארד שקל עבור ישראכרט - מחיר הגבוה בכ-50% מהשווי שבו נסחרה לפני מספר חודשים בלבד?

כדי להבין זאת צריך לחזור שנה לאחור, זמן רב במונחי שוק ההון בכלל ושוק כרטיסי האשראי הישראלי בפרט. בתחילת 2022 נסחרה מניית ישראכרט בשיא, לאחר שהמנכ"ל הנכנס, רן עוז, יחד עם היו"רית תמר יסעור, סימנו את תחום האשראי הצרכני כמנוע הצמיחה המרכזי של החברה לשנים הבאות, תחום שבו היא פיגרה אחרי שתי המתחרות שלה מקס וכאל.

השוק הגיב לשינוי הכיוון באופן מיידי, ובאמצע פברואר זינקה מניית ישראכרט למחיר הגבוה ב-40% כמעט ממחירה בהנפקה באפריל 2019 (ששיקפה לה שווי של 2.7 מיליארד שקל).

בדומה לישראכרט, וכאמור אף יותר מכך, גם חברות כרטיסי האשראי האחרות סימנו את האשראי הצרכני כמנוע צמיחה. מתחילת 2018 ועד ליוני 2022 הגדילו שלוש החברות את תיק האשראי שלהן ב-50%, עד כדי 18 מיליארד שקל. לאור הפריסה הרחבה שלהן והמידע הרב שהן מקבלות ממיליוני הלקוחות, מדובר עדיין בשיעור נמוך של כ-10% בלבד מסך האשראי הצרכני במשק, כך שבהחלט מדובר בכר פורה לצמיחה ובפוטנציאל לא ממומש.

מעבר למרכז רווח נוסף שינתק את התלות של הראל בשוק ההון - שהסב לה הפסדים של מאות מיליוני שקלים אשתקד - היא רוכשת בעסקה חברה שכבר היום מציגה רווח של יותר מ-200 מיליון שקל בשנה, גם לאחר הגדלת התשלום לבנק הפועלים.

יחד עם הגב הפיננסי שתעניק לה חברת הביטוח, שיאפשר לה להוזיל את מקורות המימון למתן האשראי, יכולה ישראכרט להתחרות בריביות של הבנקים. הגב הכלכלי הזה, בתוספת סיוע טכנולוגי, יאפשרו לישראכרט גם להוזיל את עלויות התפעול, דבר שיצטרף למהלכי ההתייעלות שעליהם הכריזו בחברה בחודשים האחרונים, וכך להגדיל עוד יותר את הרווחיות.

בעקבות הריבית העולה נרשמה אומנם בחודשים האחרונים האטה בביקושים לאשראי, החל ממשכנתאות ועד לאשראי צרכני, אך הם עדיין גבוהים, וההלוואות שצמודות לפריים הגדילו את ההחזרים בעקבות אותה עלייה בריבית.

הישראלים ממשיכים לקנות למרות האינפלציה

לצד ההתרחבות בתחום האשראי, יש לזכור את ההכנסות מתחום הליבה של ישראכרט, פעילות כרטיסי האשראי. אומנם העמלה שהיא מקבלת מסליקת הכרטיסים ירדה (העמלה הצולבת עומדת על 0.55% לעומת 0.7% ב-2018, והיא תרד עד 0.5% בשנה הבאה), אך הישראלים ממשיכים לגהץ בכרטיסי האשראי, ולפחות בתחום זה לא נרשמת האטה.

למעשה, על פי נתוני שב"א (שירותי בנק אוטומטיים), מנהלת מערכת התשלומים הלאומית בכרטיסי אשראי, נמשכה בחודש הראשון של שנת 2023 מגמת העלייה בהוצאות של הציבור הישראלי בכרטיסי אשראי, והן הסתכמו ב-39.3 מיליארד שקל, נתון המהווה עלייה של 16.2% לעומת ינואר 2022. ההוצאה היומית בכרטיסי אשראי בינואר עמדה על 1.27 מיליארד שקל, הנתון השלישי בגובהו שנרשם בישראל.

בישראכרט נהנו מכך שהישראלים טרם הפנימו את השפעת האינפלציה העולה והמחירים המטפסים, והמשיכו להשתמש בכרטיסי האשראי, ובעיקר חזרו לטוס ולבזבז בחו"ל אחרי תקופת הקורונה. ההכנסות של החברה מתחום כרטיסי האשראי צמחו ב-4.5% בתוך רבעון אחד, והגיעו ברבעון השלישי של 2022 לכ-558 מיליון שקל, זינוק של 15% לעומת הרבעון המקביל בשנת 2021.

פרמיית שליטה של קרוב למיליארד שקל

המחיר שמציעה כעת הראל עבור ישראכרט משקף פרמיה של 38% על מחיר המניה ביום הגשת ההצעה הראשונה שלה, בתחילת ינואר. כאשר מתרגמים זאת לסכום שיקבלו בעלי המניות בישראכרט, מדובר בפרמיה המסתכמת ב-811 מיליון שקל.

לדברי בן המבורגר, סגן יו"ר דירקטוריון הראל השקעות, ומי שמוביל את העסקה מצד הקבוצה, "מעבר לפרמיה שמגולמת בהצעתנו, נושאת התמורה בעסקה עימנו גם ריבית צמודה של כ-1.2% עד למועד השלמת העסקה. בהנחה של השלמת העסקה כתשעה חודשים לערך מהיום, תגדל הפרמיה לבעלי המניות בכ-115 מיליון שקל נוספים, לסך כולל של כ-935 מיליון שקל".

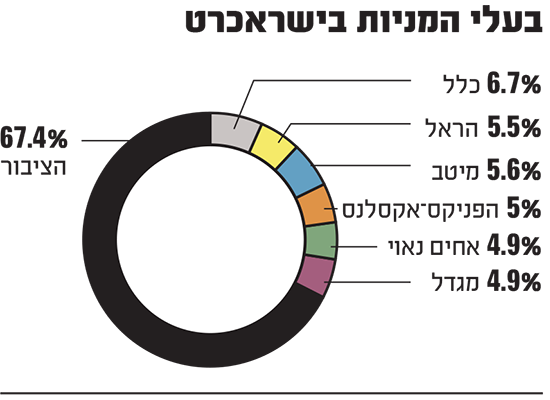

מכיוון שהראל מתכננת לבצע את הרכישה באמצעות מיזוג משולש הופכי, היא זקוקה לאישור של 50.01% מבעלי המניות בישראכרט. כיום מחזיקים הגופים המוסדיים ב-23% מהמניות, והבולטים שבהם הם כלל ביטוח (שצפויה לרכוש את המתחרה של ישראכרט, מקס) עם החזקה של יותר מ-6.5%, הפניקס-אקסלנס עם החזקה של כ-5%, ומיטב עם החזקה של 5.5%, כאשר הראל עצמה כבר מחזיקה ב-5.5% ממניות ישראכרט.

מי שנמצא ממש מתחת ל-5% - הרף המגדיר בעלי עניין - הוא דורי נאוי, שרכש במהלך הרבעון השלישי של 2022 מניות ישראכרט באמצעות חברת האשראי החוץ-בנקאי שבשליטתו, אחים נאוי, בהיקף של 96 מיליון שקל. נאוי רכש את המניות כשהשער היה נמוך יחסית, והוא צפוי לרשום רווח נאה על הסיבוב הקצר שעשה בחברה.

דורי נאוי / צילום: איל יצהר

נזכיר כי עם פרסום ההצעה הראשונה של הראל הוא התנגד למכירה, ואף אמר כי בכוונתו להצביע נגדה, אך עם שיפור ההצעה, והפרמיה המסתמנת, באחים נאווי כבר נשמעים אחרת, והם שוקלים כעת את עמדתם.

"ההצעה שלנו טובה ונכונה יותר"

למרות חתימת ההסכם בין הראל לישראכרט, במנורה מבטחים לא מוותרים, וממשיכים בהליכים לקבלת האישורים הנדרשים לרכישת השליטה (32%) בחברת כרטיסי האשראי בדרך של הצעת רכש.

"ההצעה שלנו טובה ונכונה יותר לבעלי המניות", אומר ארי קלמן, מנכ"ל קבוצת מנורה מבטחים. "היא מאפשרת לבעלי המניות להיות שותפים להצלחה והשאת ערך. יש חשיבות רבה לשמור על החברה ציבורית, והיא החברה היחידה שמאפשרת לציבור להיות חשופים לתחום האשראי. הצעת מנורה אינה כופה על בעל מניות שאינו רוצה למכור, למכור את חלקו בחברה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.