חברות כרטיסי האשראי הפכו באחרונה לזירה לוהטת המושכת את קבוצות הביטוח הביטוח הגדולות. כלל ביטוח החלה באפריל שעבר את מרוץ החימוש לגיוון מקורות ההכנסה שלה, כשהחלה בהליך לרכישת מקס (אותו היא מקווה לסיים בשבועות הקרובים) ואליה הצטרפו בחודש האחרון הראל ומנורה מבטחים, שהגישו שתי הצעות שונות באופיין לרכישת חברת כרטיסי האשראי הגדולה בישראל, ישראכרט .

● מנורה מבטחים מצטרפת לתחרות על ישראכרט: מציעה לרכוש 30% על פי שווי של 3 מיליארד שקל

● בזמן שחברות הביטוח המסורתיות רק מתעצמות, מניות החברות הדיגיטליות צוללות

● מאחורי הצעת הענק בשוק האשראי: הפניקס ואקירוב מסתמנים כמפסידים הגדולים, והאם כאל הבאה בתור? | ניתוח

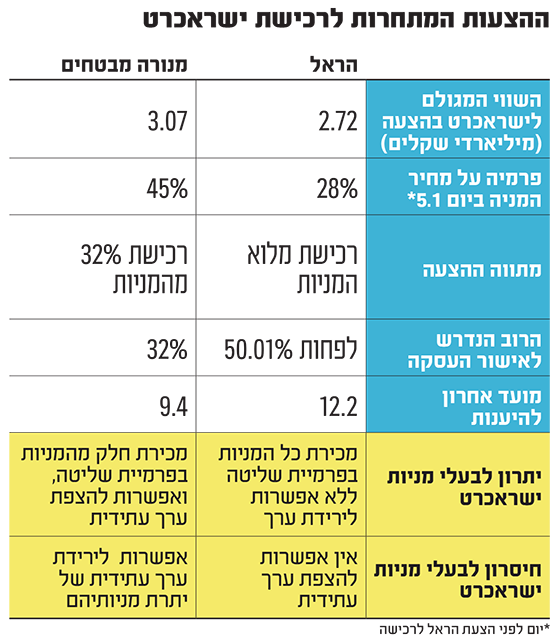

ההצעות לרכישת ישראכרט נוקבות בפרמיה של 28% (הראל ) ושל 45% (מנורה ) על מחיר המניה של ישראכרט בסיום יום המסחר שקדם להצעתה של הראל בתחילת חודש ינואר. זאת, כשמנורה מבטחים מציעה לרכוש 32% ממניות חברת כרטיסי האשראי לפי שווי של 3.07 מיליארד שקל, בעוד הראל מציעה 2.72 מיליארד שקל עבור רכישת מלוא מניותיה של ישראכרט.

רצון להתנתק מהתלות בשוק ההון

הצורך של חברות הביטוח ברכישת חברות כרטיסי האשראי נובע בראש ובראשונה מרצון לנתק את התלות שלהן בשוק ההון, כפי שניתן היה לראות בשנה החולפת כאשר הירידות בבורסות הסבו להן הפסדים כבדים.

מעבר להכנסות מפעילות הנפקת וסליקת כרטיסים, חברות הביטוח זיהו את תחום האשראי הצרכני כתחום צומח. על פי הדוח המסכם של הוועדה לבחינת התחרות בשוק האשראי שפורסם בשבוע שעבר, הגדילו הגופים המוסדיים את חלקם בעוגת האשראי למשקי בית מ־8% בשנת 2017 ל־18% בשנת 2021.

אשראי זה אינו נגיש לכל משקי הבית בישראל בשל מאפייניו הייחודיים, ולכן חברות הביטוח מבקשות לרכוש את חברות כרטיסי האשראי, שגם הן הציבו את תחום מתן האשראי כמנוע צמיחה מרכזי, הן בשל הביקוש הרב (שעלול להתמתן אם המשק ייכנס להאטה), הן בשל הריבית שעלתה והן בשל הירידה בהכנסות מפעילות כרטיסי האשראי בעקבות ההפחתה בעמלת הסליקה.

מי שצפויים ליהנות מכך הם בעלי המניות בישראכרט, חברה שמתנהלת ללא גרעין שליטה, אשר מניותיה מציגות תשואת חסר משמעותית מאז הונפקה לפני כארבע שנים לפי שווי של 2.7 מיליארד שקל. גם היום, לאחר עלייה של כ־25% מתחילת השנה (כולל כ־10% ביום שני השבוע) היא נסחרת בשווי של כ־2.6 מיליארד שקל, עדיין משווייה בהנפקה.

"ישראכרט היא חברה טובה, עם פוטנציאל גדול לצמוח", אומר גורם בכיר בשוק ההון. "המחיר ששתי קבוצות הביטוח מציעות עבורה לא יקר ביחס לפוטנציאל הזה. אם הייתי רוצה לצמוח באשראי למשקי בית זה הפורמט הכי טוב שיש כרגע בשוק, והוא יכול גם לגדר את הסיכונים שיש לחברות הביטוח מתחום הליבה שלהן - הביטוח, וכן מפני ירידות בשוקי ההון".

אז מה ההבדלים בין שתי ההצעות הרכישה ואילו יתרונות וחסרונות יש בכל אחת מהן - מבחינת ישראכרט עצמה, ולבעלי המניות בחברת כרטיסי האשראי?

השלכות כל אחת מההצעות על ישראכרט

אם ההצעה של הראל תצא לפועל, היא תעניק לישראכרט גב כלכלי ב־100% של אחד הגופים החזקים במשק, שמנהל נכסים בהיקף של יותר מ־300 מיליארד שקל. הזרמת הכספים מצד הראל תאפשר לישראכרט גישה למקורות מימון רחבים יותר על מנת להתחרות בבנקים במתן האשראי, וכן ודאות גדולה, בעיקר בחודשים עד להשלמת העסקה, הן לחברה, הן להנהלה והן לעובדים.

כמו כן, אם העסקה מול הראל תחתם, כשהמועד האחרון נכון לעכשיו הוא יום ראשון הבא, ה־12 בפברואר, הראל תהיה מחויבת לקיים אותה גם אם תהליך האישור ייקח חצי שנה. זאת בדומה לעסקת כלל ומקס שנחתמה כבר לפני מספר חודשים.

לעומת זאת, ההצעה של מנורה פוקעת בתוך כ־60 יום, ב־9 באפריל. עסקת כלל־מקס מלמדת שהסיכוי לאשר אותה גם מול הרגולטורים וגם מול בעלי המניות (כזכור ישראכרט היא חברה ללא גרעין שליטה), הוא נמוך בתקופה של חודשיים בלבד. מנורה מבטחים תוכל אמנם להגיש הצעה מחודשת אחרי פרק זמן זה, אך היא תצטרך לעדכן את פרטיה מחדש.

הצעת מנורה מבטחים, רכישה של השליטה בלבד, תאפשר לישראכרט להמשיך להיות חברה ציבורית, מצב שיכול להקל על הרגולטור להעניק למנורה מבטחים את האישורים הדרושים. בנוסף, בהיותה חברה ציבורית ישראכרט תוכל להמשיך לגייס חוב והון בבורסה לטובת גיוון מקורות האשראי שלה והמשך פיתוח תחום האשראי, שבו היא נמצאת מאחורי שתי המתחרות - כאל ומקס.

המשמעויות האפשריות לבעלי המניות

במקרה של הראל, מכיוון שהיא רוכשת את כל המניות, בעלי המניות הקיימים בישראכרט, בהם המתחרים של הראל מכלל, מיטב והפניקס יכולים לעשות אקזיט על כל החזקותיהם ולקבל כאמור פרמיה נאה על מחיר המניה בשוק - אם כי פרמיה זו הצטמצמה מאז הפרסום על הצעתה של הראל ועוד יותר מאז הצעתה של מנורה מבטחים.

מכיוון שהראל רוכשת את כל המניות, היא תשלם את פרמיית השליטה, בסך של כ־600 מיליון שקל (על מחיר המניות טרם הגשת ההצעה), לכל בעלי המניות. מדובר בתשלום חד־פעמי שמשולם רק בעת רכישת השליטה בחברה.

מנגד, גם מי שלא רוצה למכור את כל מניות ישראכרט - ולהשאיר את חלקן בידיו לצורך קבלת אפסייט עתידי - יחויב לעשות זאת אם הראל תשיג את הרוב הדרוש לה מקרב בעלי המניות חברת כרטיסי האשראי (50.01%). אם ישראכרט תממש את הפונציאל שצופים לה הן בהראל והן במנורה מבטחים, לא בטוח שמכירת כל המניות כיום כדאית.

במקרה של הצעת מנורה מבטחים, היתרון הגדול עבור בעלי המניות של ישראכרט הוא המחיר הגבוה יותר שנוקבת הצעת הרכש של מנורה מבטחים, פער של כ־300 מיליון שקל בשווי החברה.

בנוסף, לא כל בעל מניות מחויב למכור את החזקותיו, בניגוד להצעה של הראל, כשמי שירצה יכול למכור גם חלק ממניות ישראכרט שנמצאות בידיו ולהמשיך ליהנות מהצפת ערך עתידית.

עם זאת, הוא גם יישאר חשוף לסיכוני השוק, כשמחיר המניה עלול לרדת בעתיד.

באשר לפרמיית השליטה שתשלם מנורה מבטחים, שעומדת על כ־300 מיליון שקל לשליש ממניות ישראכרט, זו תתחלק רק בין בעלי מניות שיסכימו למכור החזקותיהם ובאופן יחסי לכמות המניות שיימכרו.

כך, פרמיית השליטה שכאמור משולמת רק פעם אחת, תתחלק בין המחזיקים ב־32% שיימכרו, וכמעט 70% מהמניות לא יזכו בחלק זה של העוגה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.