ועדת הכספים של הכנסת הייתה אמורה לאשר ביום שלישי תקנות שיגבילו דרמטית את יכולתן של חברות הביטוח לשווק ביטוחי מנהלים בתור חלופה לקרנות הפנסיה. בדיון שהתקיים בוועדה נרשם קונצנזוס נדיר בין חברי הקואליציה, האופוזיציה והאוצר בדבר נחיצות המהלך ובאשר להיותו של ביטוח המנהלים "מוצר נחות" והפסדי עבור מרבית החוסכים, בהשוואה לקרן פנסיה. מנגד, חברות הביטוח הגדולות וסוכני הביטוח התעקשו שהתקנות החדשות יגרמו לחוסכים לשלם יותר והם צפויים ללחוץ לפשרה שתאפשר את המשך שיווק המוצר הרווחי מבחינתן.

● מה מסתתר בתיק ההשקעות של הישראלי הממוצע?

● הקרנות הכספיות הפכו ללהיט, אבל כדי להיכנס לחלקן המשקיעים יצטרכו לחכות בתור | בדיקת גלובס

● 100 שקל, בפריסה ל-12 חודשים: התמורה האמיתית למהלך פורץ הדרך של בנק לאומי | דרור מרמור, פרשנות

כך, לקראת סוף הדיון, כשחברי הכנסת כבר היו מוכנים להעביר את התקנות, החליט יו"ר הוועדה משה גפני לדחות את ההכרעה לשבוע הבא. זאת, לאחר שתהה מדוע להגביל את חופש הבחירה של החוסכים.

מה כולל השינוי שבדרך?

על פי התקנות שניסחו באוצר, וכאמור טרם אושרו, ביטוח מנהלים לא יוכל להיות עוד תחליף לקרן פנסיה עבור הפקדות שוטפות. הוא יהפוך למכשיר משלים עבור מי ששכרו לפחות כפול מהממוצע במשק (23־24 אלף שקל בחודש). החקיקה מיועדת לחול על חוסכים חדשים בלבד, ולא תחייב חוסכים ותיקים בביטוח מנהלים לערוך שינויים.

כ־90% מציבור החוסכים משתכרים פחות מהרף שהוצע, והשיעור גבוה עוד יותר בקרב מבוטחים חדשים, שרבים מהם צעירים בתחילת הקריירה. בדיון השתתפו נציגי ענף הביטוח, שהתנגדו לתקנות וחלקם קראו להוריד את רף הכניסה לביטוח מנהלים בחצי, לרמה של השכר הממוצע ומעלה.

למרות חוסר הכדאיות הכלכלית, לפי נתוני משרד האוצר ורשות שוק ההון יש היום עשרות אלפי מצטרפים חדשים לביטוחי מנהלים מדי שנה (בין 5% ל־10% מהמכירות החדשות של מוצרים פנסיוניים). בסה"כ מנהל המוצר כ־444 מיליארד שקל לעומת כ־660 מיליארד שקל בקרנות הפנסיה.

סימולציה שערכו במשרד האוצר מראה כי עובד בעל שכר ממוצע שייכנס למסלול ביטוח מנהלים יפסיד בגיל פרישה יותר מחצי מיליון שקל בחיסכון הפנסיה המצטבר. אותו עובד יפרוש עם כ־900 אלף שקל בלבד, במקום יותר מ־1.4 מיליון שקל שהיה יכול לחסוך לגמלאות בקרן פנסיה. המשמעות היא פגיעה שמגיעה לאלפי שקלים בקצבה החודשית. בחברות הביטוח טענו בדיון בכנסת כי הפערים קטנים יותר.

במשרד האוצר טוענים כי הסיבה שביטוחי המנהלים משווקים לאנשים שהמוצר אינו מתאים עבורם, ובפרט בעלי שכר נמוך, היא שמדובר במוצר רווחי יותר עבור חברות הביטוח. דמי הניהול גבוהים יותר וכך גם העלויות הנלוות, ששוחקות את הצבירה.

עולים לחוסכים מאות אלפי שקלים

ביטוחי המנהלים עברו לאורך השנים מספר גלגולים שבשורה התחתונה הוציאו ממנו הרבה מהיתרונות והשאירו את החסרונות (דמי הניהול הגבוהים). בכל מקרה, עם הנתונים היבשים קשה להתווכח, ביטוחי המנהלים מפגרים אחרי קרנות הפנסיה בשורה של פרמטרים שבסופו של דבר משאירים לחוסך הממוצע הרבה פחות כסף לשנים שלאחר הפרישה לגמלאות. דמי הניהול שגובות חברות הביטוח מהצבירה של החוסכים גבוהים בממוצע פי ארבעה מאשר אלו שנגבים בקרנות הפנסיה, כשגם בעת ההפקדה החודשית מדובר על פערים של 26%, למרות שבחברות הביטוח עשו מאמצים למשוך את הלקוחות והורידו בחדות את דמי הניהול.

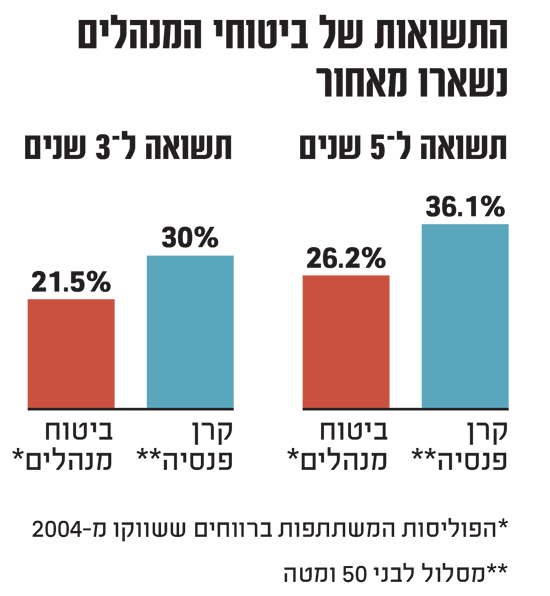

בנוסף, מבט על התשואות של שני המוצרים הפנסיוניים המובילים היום (קופות הגמל לקצבה מחייבות רכישת ביטוחים שכלולים בשני המוצרים האחרים, ולכן כמעט ולא נמכרות), מגלה כי גם כאן הפערים גדולים מאוד. התשואה המצטברת בשלוש השנים האחרונות בקרנות הפנסיה גבוהה ב־8.5% מאשר בביטוחי המנהלים וכשמרחיבים את הטווח ל־5 שנים כבר מדובר על הפרש של 10% - המון כסף כשמדובר במאות אלפי שקלים בחשבון של החוסך הממוצע.

חלק מהפערים בתשואות נובע מכך שבקרנות הפנסיה ישנו מנגנון ממשלתי שמגן החוסכים, בעבר באמצעות אג"ח מיועדות שהנפיקה המדינה (ששיעורן ילך ויצטמצם בשנים הקרובות) ומאוקטובר האחרון באמצעות מנגנון הבטחת תשואה של 5.15%, שמיועד קודם כל לחוסכים המבוגרים ולאחר מכן לצעירים. זאת, בעוד המבוטחים בביטוחי המנהלים חשופים לחלוטין לתנודות בשוק ההון. תוסיפו לכך את העובדה שמדובר במכשיר יקר יותר מקרן פנסיה, והגעתם לפער שיכול להגיע למאות אלפי שקלים לאורך שנות החיסכון ולמאות שקלים מדי חודש בקצבה הפנסיונית.

לביטוח מנהלים יש גם יתרונות

אבל לא הכל חד משמעי. בחברות הביטוח וגם בקרב חלק מסוכני הביטוח מציגים, במידת מה של צדק, את החוזקות של ביטוחי המנהלים - חשיפה נמוכה יחסית לשינויים בתקנון מול הלקוח, כמו גם הגנה מהפעולות והשינויים של יתר המבוטחים (בניגוד לקרנות הפנסיה, שם קיים מנגנון לפיו אם לקרן יש עודף תביעות ביחס לנכסים - למשל מתו הרבה אנשים - מפחיתים לכל העמיתים את הזכויות בהתאם).

השאלה איזה מוצר עדיף היא ארוכת שנים ואין לה תשובה חד משמעית. לבעלי ביטוחי מנהלים משנות ה־90 עם מקדם טוב (מספר שמחלק את סך החיסכון שלנו במספר חודשים מוגדר מראש על מנת לדעת מהי הקצבה החודשית בעת היציאה לפנסיה, הטבה שבוטלה ב־2013), כדאי להישאר בפוליסה מאשר לבעלי ביטוחים לאחר 2013, ללא מקדם מובטח ובעלות דמי ניהול גבוהה. בכל מקרה למי שיש פוליסה מ־2004 ואילך, כדאי לעשות סימולציה שתשווה בין המוצרים ולבחור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.