בכל העולם המערבי מתמודדים בשנה האחרונה עם אינפלציה גבוהה וריבית שעולה בעקבותיה. אבל למרות שמדובר ב"צרת רבים" גלובלית, בישראל המשמעות היא מכה כואבת וקשה באופן יוצא דופן בהשוואה עולמית על בעלי החוב, ובפרט נוטלי המשכנתאות. למה? בזכות המנהג הישראלי הנפוץ לקחת הלוואה בהצמדה - לריבית בנק ישראל או לאינפלציה. בניגוד לנהוג באירופה ובארה"ב למשל, רוב מוחלט של ההלוואות בארץ צמודות לאחד משני הגורמים המשתנים הללו. במילים אחרות, כפי שאמר נגיד בנק ישראל, פרופ' אמיר ירון, בסוף השבוע האחרון, "הבנקים בישראל מעבירים חלק מהסיכון אל הלקוח".

● תביעת הענק שמעלה את השאלה: על אילו סעיפי ביטוח מיותרים אנחנו משלמים

● האנליסטים ציפו והכלכלנים נערכו, אבל איפה המיתון שהבטיחו לנו?

● שיא של שנה: המהלך של בלקרוק שעומד מאחורי קפיצת הביטקוין

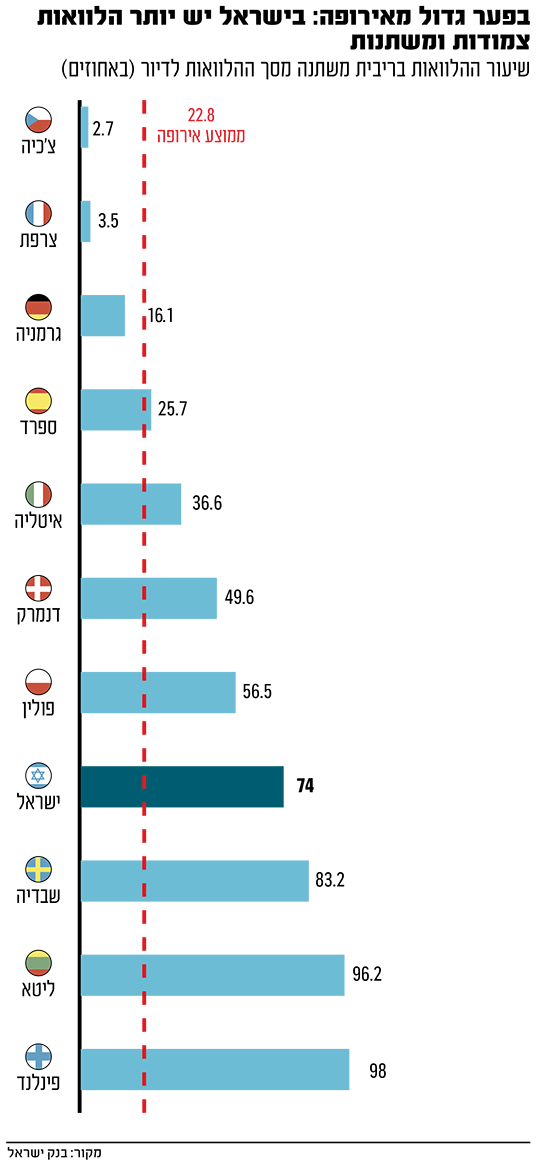

ירון הציג בכנס האגודה הישראלית לכלכלה נתונים לפיהם "ישראל ממוקמת במקום גבוה, עם כ־90% מיתרות האשראי - ללא אוברדרפט - שנלקחו בריבית משתנה. הרוב הגדול בריבית 'פריים', כלומר זו הצמודה לריבית בנק ישראל (1.5% מעל ריבית בנק ישראל, ו־6.25% כיום, ד"מ)".

מדובר באנומליה שהמשק הישראלי סוחב מאז שנות ה־80. עד אז, מרבית ההלוואות לא היו צמודות, מה שהפך בתקופת ההיפר־אינפלציה למתנה אדירה לבעלי החוב. ישראלים רבים גילו כי אינפלציה של מאות אחוזים שחקה חוב שניטל לעשרות שנים לפעמים גם לרמה של משכורת חודשית (שכן הייתה צמודה). בעקבות זאת, הבנקים החבוטים יצרו בעיקר מסלולי הלוואות צמודים (לריבית בנק ישראל, למדד המחירים או למט"ח), שהיו מבחינתם מוצא יחיד למתן הלוואות ארוכות בסיכון סביר.

נגיד בנק ישראל הדגיש כי בשוק המשכנתאות התופעה בולטת עוד יותר ויש לכך מספר השלכות. "בין היתר, כל העלאת ריבית מורגשת בצורה חזקה הרבה יותר על ידי ציבור הלווים, ובפרט נוטלי המשכנתאות, שכן השינוי הוא לא רק על האשראי החדש שיינתן מכאן והלאה, אלא על חלק גדול מאוד מהאשראי הקיים", הסביר פרופ' ירון.

בישראל הבנקים כמעט מוגנים משחיקת הלוואות

כתוצאה מכך, אחרי שנה של ריבית ואינפלציה גבוהות במיוחד, אפשר לראות כעת שני תהליכים מובהקים וייחודיים בישראל: ראשית, הבנקים בארץ בעיקר מרוויחים מהריבית והאינפלציה. בעוד שבמרבית מדינות העולם הבנקים חשופים לשחיקת ההלוואות הלא צמודות, שתופסות נתח גדול בעוגת החוב שלהם, כאן בארץ מדובר בחלק יחסית שולי. בינתיים, הנתח האדיר של ההלוואות בריבית משתנה מייקר מדי חודש את החוב של הציבור הישראלי, מה שיכול כמובן להסביר את הניסיונות הרבים של הממשלה והכנסת להתערב באותה ריבית. שוב, לא רק בגלל ציבור שרוצה ליטול הלוואה ומביט בתסכול על התייקרות עלויות המימון, אלא בעיקר בגלל ציבור גדול פי כמה, שנטל חוב בתקופה בה האינפלציה והריבית היו אפסיות, ומתמודד בשנה האחרונה עם צרור משקולות שמכביד חודש אחרי חודש על ההחזר.

יתרה מכך, גם בחודשים האחרונים, למרות השינוי בתנאי הריבית ותחזיות האינפלציה, ישראלים רבים עדיין נוטלים הלוואות בריבית משתנה וצמודה. גם לרגולטורים, ובראשם לבנק ישראל ולפיקוח על הבנקים, יש חלק במנהג הזה. הדרישה שלהם שההחזר החודשי יתפוס מקסימום 40% מההכנסה החודשית של הלווה, דוחף את הציבור להלוואות צמודות, או אלה בריבית משתנה, מסלולים בהם ההחזר החודשי הראשון נמוך משמעותית בהשוואה למסלול הקבוע והלא־צמוד. כך, למרות שבקצב האינפלציה הנוכחי האופציות הצמודות למדד והמשתנות פחות משתלמות בלא מעט מקרים, הציבור נוהר אליהן ולו רק בכדי לעמוד במגבלות בנק ישראל.

האם תהיה עוד העלאת ריבית? תלוי בשקל

ב־10 ביולי צפויה הוועדה המוניטרית בבנק ישראל להתכנס והחליט האם להעלות את הריבית בפעם ה־11 ברציפות. בשוק מצפים להשהייה של העלאות הריבית, בדומה לזו שהוכרזה לאחרונה בארה"ב, בעיקר בשל נתוני האינפלציה האחרונים שהפתיעו את התחזיות לטובה

(קצב שנתי של 4.6% מול תחזיות של 5%). ערב פרסום מדד המחירים לצרכן לחודש מאי, השוק תמחר העלאת ריבית קרובה בהסתברות של 60%. לאחר הפרסום, ההסתברות הפכה לכמעט אפסית.

ועדיין ישנו פרמטר מהותי שיכול לנבא העלאת ריבית נוספת: שער השקל. נגיד בנק ישראל, פרופ' אמיר ירון אמר לפני מספר שבועות כי, "שער החליפין הוא אולי המשתנה החשוב ביותר בימים אלה בנוגע לאינפלציה". לדברי הנגיד, "על כל אחוז פיחות (בשער השקל/דולר), המחירים עולים ב־0.2%. יש לנו אינפלציה עודפת של לפחות כאחוז". בבנק המרכזי אומרים מפורשות כי השינויים בשער החליפין נגזרים בעיקר מסיבות מקומיות ו"מושפעים מאירועים סביב השינויים החוקתיים".

אחרי הטלטלה הפוליטית סביב הוועדה לבחירת שופטים, ופיצוץ השיחות בבית הנשיא, הרפורמה המשפטית חזרה לשולחן והשבוע ועדת חוקה דנה בצמצום עילת הסבירות. כך, אם ערב הכרזת הקואליציה על חידוש החקיקה המשפטית שער הדולר עמד על 3.55 שקלים, בתוך שבוע הוא זינק ל־3.63 שקלים - עלייה של יותר מ־2%.

רפי גוזלן, כלכלן ראשי בבית ההשקעות IBI, מסביר כי "כשבוחנים את התפתחות האינפלציה רואים שהרכיב שממתן את העלייה הוא המוצרים הסחירים, שמושפעים משער החליפין. כך, ככל שהפיחות מתגבר, האינפלציה הכללית תהיה גבוהה יותר, ותוביל להמשך העלאות הריבית". ועדיין, גוזלן מעריך שרק אם שער הדולר יחצה את רף ה־3.7 שקלים, בנק ישראל עשוי להעלות את הריבית.

בבנק לאומי סבורים שהבנק המרכזי "ייקח פסק זמן ויותיר את הריבית ללא שינוי בהחלטה הקרובה", ואף צופים כי "ייתכן ובנק ישראל יוכל להותיר את הריבית ללא שינוי עד סוף השנה". אך גם להערכתם לשער החליפין תהיה השפעה על המשך העלאות הריבית.

אהרן כץ

למעשה, בגלל הנתח הגדול של ההלוואות הצמודות בתיק המשכנתאות, רבים מהלווים מגלים כי למרות שהקפידו לשלם את ההחזרים כמו שעון - יתרת החוב שלהם רק הלכה וגדלה עם האינפלציה.

הפתרון שהנגיד מגדיר בתור "גיים צ'יינג'ר"

מה הפתרון? נגיד בנק ישראל לא האשים רק את הבנקים באותו "מצב הפוך", שמונע מהם מטעמי שמרנות וניהול סיכונים סביר למעט במתן הלוואות ארוכות בריבית קבועה. בבנק ישראל מנסים כבר לא מעט שנים לשכנע את הממשלה לאפשר איגוח של ההלוואות שנתנו הבנקים - כלומר העברת החוב לגופים אחרים. איגוח הלוואות אמנם ספג מכה ענקית במשבר הפיננסי של 2008, שכן העברת תיקי חוב באיכות ירודה של לווים אמריקאים נחשבת לגורם המרכזי למשבר ההוא, אבל בבנק המרכזי משוכנעים שניתן לאפשר כיום איגוח בתנאים בטוחים ואטרקטיביים מספיק.

לדברי הנגיד ירון, "המהלך יסיר חלק מסיכון הריבית מהמערכת הבנקאית, ולכן גם מהצרכן הפיננסי", ובעיקר יאפשר לבנק להציע יותר הלוואות לא צמודות שיעבירו חלק מהסיכון למשקיעים באותן אגרות חוב. לדברי ירון, "פיתוח השוק יתרום גם לפיזור סיכונים יעיל יותר, הרחבת אפיקי ההשקעה של המוסדיים בשוק המקומי, פיתוח שוק האשראי החוץ־בנקאי והוזלת מקורות המימון וכן אפשרות לפינוי הון במערכת הבנקאית, שיוקצה, בין היתר, למימון של עסקים קטנים ובינוניים".

ב־28 בדצמבר 2022 אפילו פורסם תזכיר חוק איגוח על ידי הממשלה. אבל שר המשפטים יריב לוין עדיין לא קידם את מימושו בפועל. לדברי הנגיד, "אמרתי מספר פעמים לראש הממשלה ולשר האוצר כי החוק עשוי להיות 'גיים צ'יינג'ר' במערכת הפיננסית בישראל, אבל לצערי החקיקה עדיין לא הושלמה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.