ציבור המשקיעים הישראלים נפגע בחודשים האחרונים מתשואות החסר של הבורסה המקומית אל מול בורסות מקבילות בעולם. בעוד מדד ת"א 125 נמצא בתשואה אפסית מתחילת השנה, מדדים מקבילים כמו S&P 500 השיגו תשואה דו-ספרתית, שהגבירה את הוצאת הכספים מישראל.

● עסקה של 3.3 מיליארד דולר: וורן באפט מגדיל את ההימור בתחום האנרגיה

● הכלכלנים מסבירים: איך תשפיע התקררות האינפלציה בארה"ב על הריבית?

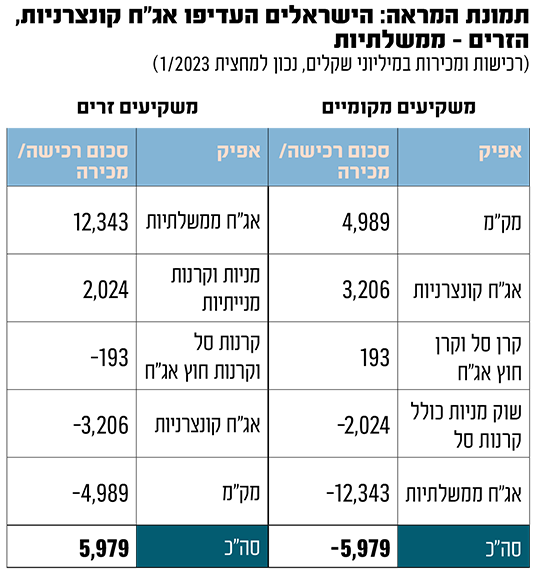

הסיבה העיקרית לכך היא חוסר הוודאות בעקבות קידום הרפורמה המשפטית של הממשלה, שעליה גם התריע שוב ושוב בנק ישראל. כעת מתברר שהניסיונות של הישראלים לחפש אפיקי השקעה אחרים מחוץ לבורסה הגיעו גם לאפיק הסולידי ובעיקר לאיגרות החוב של ממשלת ישראל. מנתוני הבורסה עולה כי בחצי השנה הראשונה של 2023 מכרו הישראלים אג"ח ממשלתיות בהיקף של יותר מ־12 מיליארד שקל.

זאת דווקא לאחר שהאג"ח הממשלתיות ספגו אשתקד ירידות חדות של עד 10% בשל עליית הריבית, והסבו למחזיקים בהן הפסדים ניכרים והן נסחרות כיום בתשואות גבוהות בהרבה מאלה שנראו בעבר. לדוגמה מדד תל־גוב שקלי לתקופה של יותר מ־10 שנים נסחר בתשואה גלומה של 4.04% ואילו מדד תל־גוב צמודות מציע תשואה של מדד פלוס 1.14%.

מי שרכשו את האג"ח הממשלתיות שמכרו הישראלים הם משקיעים זרים, שזכו בדרך כלל לתשואה חיובית של קרוב ל־1% מתחילת השנה. בבורסה מציינים כי "הציבור המקומי פעל מתוך מניעים שאינם קשורים לעולם ההשקעות, אלא יותר מתוך חוסר ודאות והחששות מהעתיד לבוא. זאת בשעה שמשקיעים זרים זיהו את ההזדמנות מבעוד מועד בשוק האג"ח התל אביבי".

במקביל, גורמים בשוק ההון מסבירים כי מבחינת השקעה נטו (אג"ח ממשלתי מינוס מק"מ מינוס אג"ח קונצרני) סך קניות הזרים של "סחורה ישראלית" הן פחות מ-5 מיליארד שקל, כך שלא מדובר בכסף רב. הנחה זו עולה בקנה אחד עם הירידה בהשקעות בהייטק הישראלי ועם הסברים של חתמים מקומיים, על כך שבשיחות עם משקיעים זרים הם שומעים שוב ושוב שאלו מעדיפים לחכות עם ההשקעות בישראל עד שתתברר תמונת המצב הפוליטית. או כמו שאמר גורם בכיר בתעשייה "בואו נדבר אחרי יולי (סיום מושב הקיץ של הכנסת, ר"ו)".

כאן נשאלת השאלה האם היחלשות השקל, בו נסחרות איגרות החוב הממשלתיות, פגעה במשקיעים הזרים. על פניו, בעוד מדד תל גוב הכללי עלה ב־0.6% מתחילת השנה, השקל נחלש מול הדולר ב־4.5%, כך שמדובר בשחיקה אפשרית לא קטנה במידה ולא בוצע גידור.

בהקשר זה בשוק מציינים כי חלק גדול מהעסקאות של הזרים באג"ח ממשלתי היו טכניות ולא כללו חשיפת מטבע. לדברי גורמים פיננסיים, המשקיעים הזרים ניצלו סוג של ארביטראז' (פערי קנייה ומכירה) ופעלו דרך אג"ח ממשלתי בשל יתרון מיסוי על פני מק"מ. מה שבטוח הוא שאם המשקיעים הזרים גידרו את ההשקעה שלהם באפיקים שקליים, הזרים הרוויחו פעמיים - פעם אחת כי הם מקבלים כסף על הגידור ופעם שנייה כיוון שהמדדים עלו.

הגופים המוסדיים פספסו כסף גדול

כך מתברר כי הישראלים, בין שמשקיעים פרטיים או המשקיעים המתוחכמים יותר, קרי המוסדיים, פספסו את העליות בשוקי האג"ח בחצי השנה הראשונה. הם אמנם רכשו אג"ח קונצרני בהיקף של יותר מ־3 מיליארד שקל מידי משקיעים זרים, אך לאור העליות במדדי האג"ח הקונצרני אפשר היה לצפות שכסף גדול הרבה יותר יזרום אליהם. כך לדוגמה התבטאה הפריחה בכמה מדדי אג"ח: מדד תל בונד תשואות עלה מתחילת השנה בכ־6%, מדד תל בונד צמודות A שעלה בכ־5.5% ומדד תל בונד דולר, שנהנה מהתחזקות המטבע האמריקאי אל מול השקל, שזינק בכ־9.4%.

הכסף שלא הגיע לעולם האג"ח זרם בין היתר לקרנות הכספיות ולפיקדונות הבנקאיים. מגמה זו התבטאה ברכישות של מק"מים (מלווה קצר מועד), שהם נכס הבסיס של הקרנות הכספיות שהפכו בשנה האחרונה לבונזזה של תעשיית קרנות הנאמנות, ושברו בחודש שעבר שיא בהיקף הנכסים שעומד על יותר מ־80 מיליארד שקל. כאמור, לא רק המשקיעים הפרטיים מכרו אג"ח של ממשלת ישראל, אלא גם הגופים המוסדיים.

זאת ועוד, מבדיקה שערכו בבורסה (בהתאם לדוחות האחרונים הזמינים של הגופים הללו), מחזיקים המוסדיים המקומיים כ־44 מיליארד דולר במוצרים עוקבים דוגמת קרנות סל שנרכשו בבורסות בחו"ל, כשמוצרים דומים אפשר לרכוש בבורסה בת"א ובמחיר נמוך יותר, כיוון שהם לא כוללים עלויות כמו המרת מט"ח.

על פי הבורסה, מדובר על היקף גדול פי שלושה מהיקף הנכסים המנוהל בקרנות המתמקדות בחו"ל שנסחרות בת"א, ולכן מעבר של אפילו מחצית מניהול אותם נכסים שמבוצעים כיום בחו"ל לבורסה המקומית יכפיל את הנכסים המנוהלים כאן. אם מעבר כזה יתרחש, המשקיעים הישראלים ייהנו מיתרון הגודל שישורשר להוזלה בעלות ההשקעה.

"על המוסדיים המנהלים את כספי הציבור יש אחריות שהכספים של האזרחים יושקעו גם לטובת איכות החיים והפחתת יוקר המחיה עבור הציבור שחי כאן. אין היגיון להעביר כל כך הרבה כספים של הציבור לחו"ל כשיש את אותם המוצרים 'כחול־לבן' שגם יתרמו לאותם משקיעים בישראל", טוענים בבורסה.

פדיונות של כמיליארד ש' במוצרים עוקבי ת"א 125

בחזרה לשוק המניות, בבורסה ניתחו את השינויים במדד הדגל שלה - ת"א 125, וההשפעה של החקיקה המשפטית על המוצרים העוקבים אחרי המדד. על פי הניתוח, מאז ההכרזה של הממשלה על הרפורמה המשפטית, זיהו בבורסה גל של פדיונות במוצרים העוקבים אחר מדד ת"א 125 אשר הסתכמו לכמיליארד שקל. אולם מאז תחילת השיחות בבית הנשיא בין הקואליציה לאופוזיציה חל היפוך במגמה, ומחודש אפריל ועד תום המחצית הראשונה של השנה זרמו למעלה מ־3 מיליארד שקל למדד.

"קשה להתכחש לקשר בין הירידות בבורסת ת"א למצב הפוליטי, בעיקר שעם המספרים קשה להתווכח. העלייה המחודשת במפלס הלחץ סביב החקיקה החד צדדית עשויה לבלום את המומנטום האמור, ולהביא להאצת יציאת הכספים לחו"ל", מתריעים בבורסה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.